【专项研究】2023年应收账款ABS市场运行情况及发展趋势分析

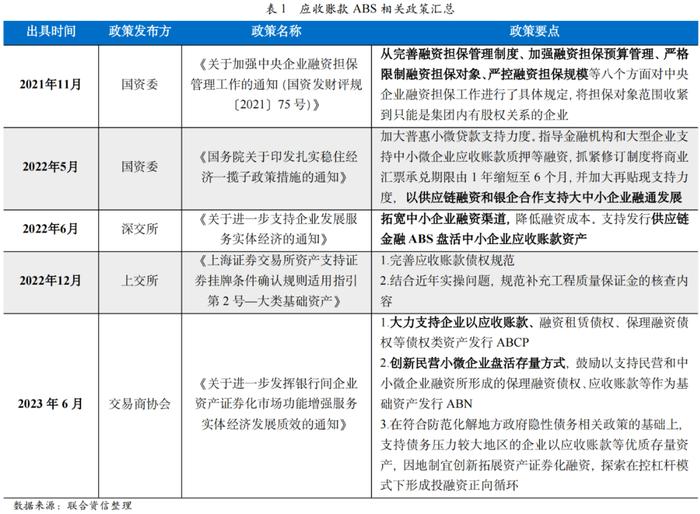

一、应收账款ABS相关政策汇总

近年来,多项政策鼓励中小企业开展应收账款ABS融资。在此基础上,监管部门发布文件,在扶持对象、交易规范和产品类型等方面给予更多指导意见,为应收账款ABS发展提供更广阔的空间。此外,国资委出台限制央国企担保的政策也促进应收账款ABS逐渐向去增信化结构转型。

目前应收账款ABS的发行主体以央国企为主,并往往由发行主体或发行主体母公司为优先级证券提供增信承诺。但在控制央国企隐性担保风险及有效防范企业相互融资担保引发债务风险交叉传导的背景下,国资委于2021年发布《关于加强中央企业融资担保管理工作的通知(国资发财评规〔2021〕75号)》(以下简称“《75号文》”),并在文件中要求规范央国企财务预算和资金用途、加强内控制度建设,增强央国企融资担保管理。《75号文》限制了央国企对集团内子公司发行应收账款ABS提供担保,促进应收账款ABS在突破全额增信方式的结构设计方面持续创新。

在国家鼓励盘活存量资产、扩大有效投资的环境背景下,除央国企外,国家还高度重视中小企业良性发展,加大对小微企业融资的支持力度。国资委出台相关政策鼓励中小企业通过盘活应收账款等优质存量资产,因地制宜创新拓展资产证券化融资;同时鼓励金融机构和大型企业通过供应链金融方式,协同助力中小企业融资。

在上述背景下,监管也出台鼓励中小企业采取多渠道融资的政策,并逐步加强资产证券化业务的规范性、标准化。上交所针对性结合以往应收账款ABS发行实操问题发布挂牌规则指引,对应收账款入池资产标准、债务人核查及资产转让流程提出更高要求,意在强调资产质量,降低对增信主体信用依赖。

二、应收账款ABS市场运行情况

2023年,应收账款ABS发行规模小幅回落,特定品种及非全额增信产品受市场关注。2023年,应收账款ABS发行主体头部效益依旧明显,仍以央国企为主,基础资产以建筑企业工程应收账款为主,发行利率整体波动下降后小幅提升。2023年,应收账款ABS小部分证券信用等级调升,交易所二级市场较为活跃。

1、发行概况

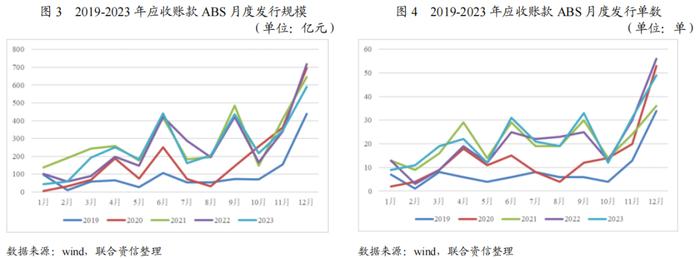

本文中提及的应收账款ABS涵盖应收账款债权、保理债权及应收票据三种。本文使用数据是基于wind基础上剔除部分非应收账款ABS数据整理得出。2019-2023年,应收账款ABS整体发行规模呈现先升后降趋势,但发行规模在全部资产证券化产品占比却呈现逐年上升趋势,可见应收账款ABS一直占据重要地位。2023年,在市场融资需求偏弱、企业债券融资节奏放缓的影响下,应收账款ABS发行规模虽小幅回落,但发行单数有所上升。2023年应收账款ABS发行规模为3125.73亿元,同比下降0.57%,发行单数269单,同比提升8.03%。

发行时间方面,受季度末/年末资产负债表优化及市场资金需求增加影响,2019-2023年,应收账款ABS发行高峰期主要为季度末和年末,尤以后三个季度末更为显著,并在年末达到高峰。

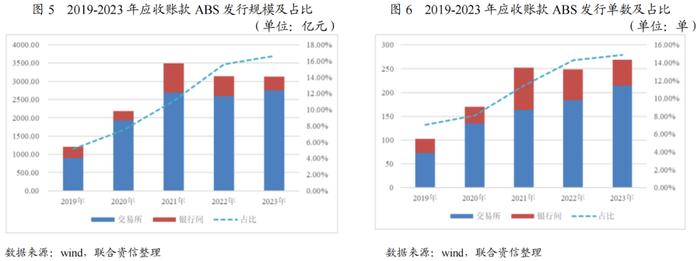

发行市场方面,2019-2023年,应收账款ABS的主要发行场所为交易所市场。2023年,应收账款ABS交易所市场发行规模占比88.04%(其中上交所占比82.00%,深交所占比6.04%);银行间市场发行规模占比11.96%。

特定品种发行方面,在《上海证券交易所资产支持证券挂牌条件确认规则适用指引第4号—特定品种资产支持证券》规范特定领域ABS并引入可续发ABS的创新架构背景下,2023年,设有特定标识的应收账款ABS发行产品共30单,其中有5单设有可续发标识,25单设有特定领域标识。特定领域标识涉及绿色(14单)、债券通(4单)、碳中和(3单)、乡村振兴(1单)、红色+革命老区(1单)等。特定领域ABS对于服务实体经济具有重要作用,在挂牌审批、承揽销售、增加发行主体资本市场知名度等方面具备多先天优势。

2、参与方情况

2023年,应收账款ABS发行主体共127家,较2022年减少3家。前五大发行主体产品发行规模占应收账款ABS总发行规模的30.97%,占比较2022年(24.37%)有所提升,头部效应愈发明显。2023年,中铁建商业保理有限公司稳居应收账款ABS发行规模第一位置,发行规模557.51亿元,较2022年增加183.42亿元,同比增长49.03%,主要系部分产品接续发行所致。

2023年应收账款ABS发行主体主要包括集团公司及其子公司(如中交建筑集团、中交一公局、中交保理)和专业保理公司(如联易融保理)两大类,发行规模占比分别为89.04%和10.37%。不同类型的发行主体应收账款来源往往不同。集团公司及其子公司的应收账款一般为自有或集团体系内资产,专业保理公司的应收账款一般为受让资产。自有或集团内资产更容易监控、管理及催收,具有先天优势;而受让资产则对于资产管理能力及经验有较高要求,且可能产生过桥资金转让对价成本,对专业保理公司提出更高要求。

3、应收账款类型

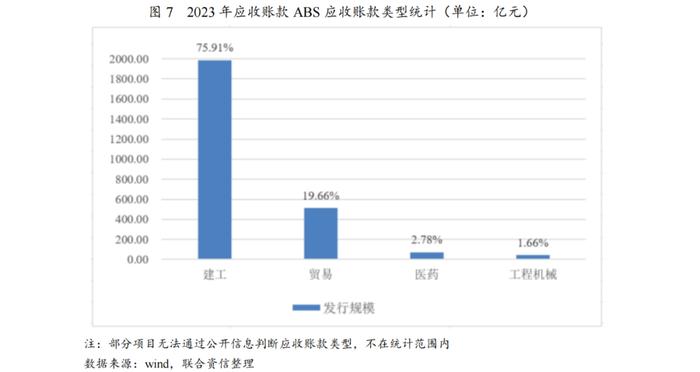

2023年应收账款ABS涉及的基础资产以建筑企业的工程应收账款为主(发行规模占比75.91%);其次为商贸企业的贸易应收账款、医药流通企业对医院的应收账款以及工程机械企业的应收账款。未来随着基建投资的稳步推进,在国家鼓励盘活应收账款等优质存量资产的政策影响下,预计建筑企业的工程应收账款将继续在应收账款ABS发行市场中保持很高占比。

4、循环购买及发行期限情况

2023年,应收账款ABS交易结构涉及循环购买设置的共有97单,发行规模合计1465.96亿元,发行规模占比为36.06%。对于账期较短的应收账款,循环购买结构可解决期限错配问题。

发行期限方面,2023年应收账款ABS发行期限以1年(含)以内期限为主,发行规模占比62.47%,同比下降1.99个百分点。短期限产品仍为投资者热衷选择。

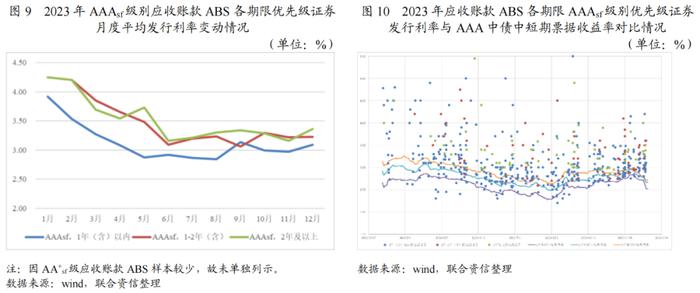

5、发行利率情况

2023年应收账款ABS发行利率前三季度整体呈波动下降趋势,受年末市场资金供求关系影响,第四季度各期限优先级证券发行利率均稍有上扬,但较年初仍小幅下降。

2023年,对于AAAsf级应收账款ABS,1年(含)以内产品发行利率处于2.34%~5.50%之间;1~2年(含)期产品发行利率处于2.59%~4.75%之间;2年以上产品发行利率处于2.85%~5.45%之间。以AAA中债中短期票据收益率为基准,2023年AAAsf级优先级证券平均利差为49bp,较2022年略有收窄(12bp)。2023年,对于AA+sf级应收账款ABS,1年(含)以内产品发行利率处于3.40%~4.70%之间;1~2年(含)期产品发行利率处于3.19%~4.80%之间;2年以上产品发行利率处于3.08%~4.90%之间。因AA+sf级应收账款ABS样本数量较少,故未对利差进行分析。

6、证券级别调整情况

证券级别方面,近5年应收账款ABS优先级证券信用等级集中于AAAsf和AA+sf,且占比保持稳定。2023年,AAAsf级应收账款ABS共发行290支,发行规模2757.47亿元,占比为88.22%;AA+sf级应收账款ABS共发行48支,发行规模174.07亿元,占比为5.57%。2023年,据wind数据,共有2单应收账款ABS的3支优先级证券信用等级上调(其中2支由AA+sf提升至AAAsf,1支由BBB+sf提升至AA-sf)。优先级证券级别上调情况详见下表。

7、增信情况

以往已发行应收账款ABS项下优先级证券多由发行主体关联企业、担保公司或债务加入方提供增信,但在央国企收紧提供对外担保的政策背景下,市场各方开始探索非全额增信模式应收账款ABS。据不完全统计,2022-2023年,非全额增信应收账款ABS优先级证券发行规模分别约为177.45亿元和381.61亿元,占当年应收账款发行总规模的比重分别为5.64%和12.21%,发行主体一般为央国企下属公司。整体看,近两年来,应收账款ABS中非全额增信模式占比有升高的趋势,在符合央国企对于增信额度收紧的调整方向的同时,也一定程度反应了投资人对于应收账款类资产脱离主体信用的认可度的提升。

8、二级市场交易情况

2023年,应收账款ABS二级市场成交金额为2040.80亿元,同比上升9.25%,二级市场活跃度有所提升。从全量ABS二级市场成交情况来看,应收账款ABS属于第一大交易品种,成交金额占全市场12.32%,相较于其他品类较为活跃。

发行市场方面,因交易门槛及存续规模限制,银行间市场成交金额明显低于交易所市场。2023年共有420支应收账款ABS证券参与交易所二级市场交易,成交金额为1558.25亿元,占全市场比重为76.35%,共交易4194次。2023年共有109支应收账款ABS证券参与银行间二级市场交易,成交金额为482.55亿元,占全市场比重为23.65%,共交易441次。

三、应收账款ABS发展趋势分析

应收账款ABS发行主体日趋多元化,民企发行主体占比或将逐步提升。在监管政策指引下,特定品种应收账款ABS不断涌现,为应收账款证券化市场注入新的活力。同时,随着证券化市场的不断成熟和创新,应收账款ABS在盘活存量资产上将发挥更大作用,有望获得更高市场认可度。

在国民经济持续恢复向好及鼓励各类型企业开展应收账款ABS融资等多项政策驱动背景下,应收账款ABS发行主体将呈现多元化趋势。考虑到市场对于央国企应收账款资产的较高认可度,应收账款ABS发行主体预计仍以央国企为主力。但在政策鼓励民企以应收账款等作为基础资产进行ABS融资的背景下,除了建工、贸易、工程机械等传统产业外,新能源、新材料、绿色环保等新兴产业有望发力,成为发行应收账款ABS的新鲜血液。民企发行主体占比或将得以提升。

应收账款ABS相关业务规则持续优化,多项政策鼓励特定品种ABS发行,未来应收账款ABS入池资产细分种类将更加规范及标准化。

多项政策出台要求央国企严控担保额度和被担保对象,市场各方在非全额增信应收账款ABS方向上不断创新。未来非全额增信应收账款ABS占比将有所提升。应收账款ABS产品也将更加突出资产信用和结构化设计增信,在盘活存量资产上发挥更重要作用。

在政策支持、业务规则细化、产品模式创新背景下,应收账款ABS将呈现稳健发展态势,市场认可度有望提升。

[1]联系小编可获取更多非全额增信产品信息及产品方案。