房地产行业专题报告:复盘2012~2021房地产开发及家居行业表现

(报告出品方/作者:长城证券,陈智旭)

1.选取2012-2021十年时间区间

房地产板块上市公司相对较多,我们重点梳理了申万二级子行业家居用品板块、及其三级子行业成品家居及定制家居板块上市公司情况。

截至2021年末家居用品板块上市公司共61家:截至2021年末家居用品板块共包含上市公司61家,其中成品家居及定制家居各13及14家。2010年家居用品板块上市公司仅31家,2015年开始上市公司数量快速增加,其中2017年新增上市公司数量达两位数。成品及定制家居板块上市公司数量分别由2010年末的2家及1家增至2021年末的13及14家。

家居用品板块市值超百亿的仅8家:家居用品板块上市公司以中小市值公司为主,截至2021年末,61家上市公司中市值超百亿的仅8家,其中公牛集团市值超千亿,有4家不到200亿。从上市时间来看,超百亿公司中上市最早的为2011年4月上市的索菲亚。截至21年末,家居用品板块总市值约5500亿元,其中成品家居及定制家居分别约1200亿元及1700亿元。

2.按房地产开发板块表现划分三轮周期

我们回顾了2012-2021年房地产开发板块累计收益表现,大致可以分为3轮周期:

1)第一轮周期2012/01-2014/02:板块于2013/05触顶,本轮周期中大部分时间家居用品板块与房地产开发板块走势趋同,但自2013/09开始出现明显背离,房地产开发板块下跌15%,而家居用品板块上涨达36%;

2)第二轮周期2014/03-2018/12:板块于2015/05触顶,本轮周期持续时间超过四年半,其中16-17年房地产开发板块呈现震荡盘整态势。本轮周期中家居用品表现与房地产开发基本一致,其中16/12-18/01出现小幅分化,房地产开发板块上涨8%,而家居用品板块回调约18%;

3)第三轮周期2019/01-2021/12:板块于2019/03触顶,整个上行周期持续仅3个月。2020/09-2021/04家居用品与房地产开发板块出现分化,房地产板块下跌11%,而家居用品上涨4%。

具体来看家居用品及旗下子行业成品家居、定制家居板块情况:1)2012年至今,成品家居板块与家居用品板块走势高度趋同;2)定制家居板块自2016年以来波动加大,2016/02-2018/01板块走势与家居用品板块明显分化,期间涨幅分别为55%及5%;3)值得注意的是2017年之前两大子板块上市公司数量均不满10家,样本量较小。

3.第一轮周期:2012/01-2014/02

3.1上升阶段:2012/01-2013/05

2012及2013年末成品及定制家居板块上市公司仅3家,成品家居为喜临门(2012/07上市)、浙江永强及美克家居(2011年前上市),定制家居为索菲亚(2011/04上市)、德尔未来(2011/11上市)及永安林业(2011年前上市),考虑到市值等因素,我们以索菲亚代表定制家居板块。

上升阶段房地产开发板块上涨37%,家居用品及成品、定制家居板块走势与房地产开发相似,但家居用品及成品家居整体涨幅并不明显,而索菲亚波动较大,2012/01下跌26%,随后震荡向上,2012/12月开始大幅跃升,整个阶段涨幅达61%。从PE估值来看,4个板块估值走势也基本接近,两个自板块成品家居与索菲亚估值波动明显较大,期间两者分别升75%及降6%,其中成品家居2013/05估值跳升53%,而索菲亚2012/01估值下跌42%,由2011年末的41X降至1月末的24X。

房地产开发

2012年前

08年后在持续较强的基本面背景下,2009/06房地产政策开始收紧,中央层面先后出台了以增加供给为主的“国四条”、以限购限贷及提首付为主的“国十一条”“新国十一条”“929新政”及“新国八条”等,地方层面于2010年及2011年先后跟进限购限贷,上海及重庆于11年开始试点房产税。货币政策也在2010年进入紧缩周期,至2011/07共经历了5次加息及12次提准。在此背景下销售单月同比于2009/11见顶回落,2010/05转负,尽管2010Q4及2011Q1销售同比有所回升,但整体幅度不到20%,2011/10同比再度转负后持续维持低位。

上升阶段:2012/01-2013/05

2011/12央行降准,标志着货币政策转向宽松,2012/02&05再度降准,06&07连续降息。尽管货币政策转松,房地产行业政策并未出现明显转松信号,中央层面继续强调坚持调控不动摇,地方层面调整限购后被叫停,但在公积金、人才政策等方面有一定宽松,总体来看行业维持偏紧的基调。

基本面方面,销售同比于2012/02触底,2012/07转正,2013/02达到高点,当月同比升幅近50%,而投资同比波动相对较小,2011/12首次降准当月探底开始回升,经历较长时间震荡后于2012/11月达到高点。二级市场方面,房地产开发估值于首次降准的2011/12触底,至2012/05期间持续抬升,期间升幅约21%,但此后出现了下行,于2012/08估值创新低。我们认为可能的原因是政策底的确认给估值提升提供了动力,但行业政策依然维持偏紧的基调,因此政策面的支撑并不全面。

家居用品

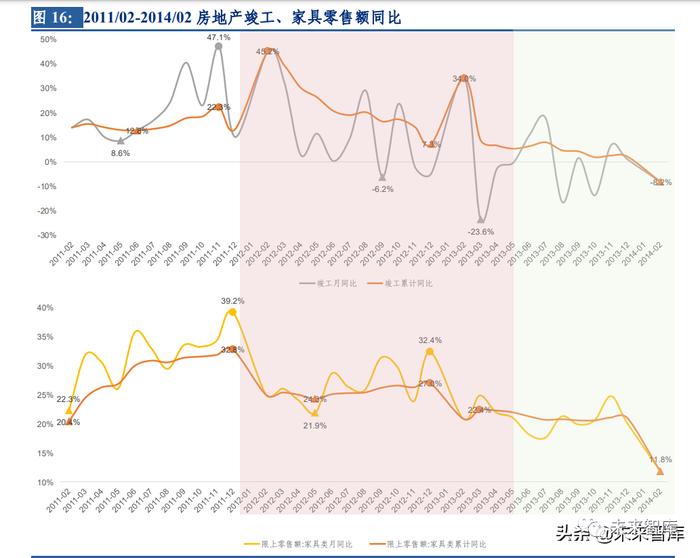

家居用品市场分出口及内销,按出口交货值及家具制造业营收大致测算,2012-2014年出口比重在20%-25%之间,以内销为主。而内销市场家居消费主要发生在新房交付前(精装修)及新房二手房交付后(零售),其中新房市场2012-2014年开工口径精装修渗透率不到10%,以毛坯房为主,因此零售为家居内销的主要渠道。此外考虑到1)2017-2021年新房成交占房地产市场成交80%左右(面积口径),2017年前比重更高,新房市场为房地产市场的主要部分,2)2010-2014年新房销面中期房比重在75%左右,因此新房交付基本与竣工口径一致,3)二手房成交与新房成交走势高度相关,因此对家居零售的驱动可以以即期新房竣工作为参考。

从房地产竣工及家具零售表现来看,2012年竣工高开低走,累计同比由年初超45%的高位逐步回落至全年的7%,而2012年家具零售表现相对平稳,累计同比基本维持在25%左右较高水平,分月同比也基本在20%-30%之间震荡,行业维持较高景气度。我们认为两者之间的差异可能主要是1)二手房销售回暖的拉动,正如前文提到二手房销售与新房高度相关,随着新房销售触底回升,二手房市场成交回暖,部分对冲了竣工走弱对家具零售的影响,2)零售数据为限上数据,龙头批发及零售商表现相对更好。2013年随着竣工及销售增速放缓,家具零售表现也有所下滑,但整体降幅较小且依然维持20%以上较高增速。总体来看,竣工回落销售较强背景下,销售对家具零售起到一定支撑作用。

估值主要反映的是对未来业绩的预期,考虑到新房销售为竣工的先行指标,我们观察家居用品板块估值与新房销售的关系。尽管2011/12货币政策转松,家居用品、成品家居及索菲亚估值回升并不明显,整体依然震荡下行,直至2012/11触底,而同月销售累计同比转正。此外上文提到2012/01索菲亚估值出现大幅回调,由2011年末的41X降至24X,回调幅度超40%,受估值拖累索菲亚当月下跌约26%,估值回调一方面为消化业绩的大幅增长,另一方面也反映了市场对房地产销售转弱背景下定制家居市场景气度及索菲亚前期高估值的担忧。

另一方面,2013/02房地产政策开始收紧,至2013/05房地产开发板块估值整体回落约10%,而同期家居用品、成品家居及索菲亚估值平稳上升,期间升幅分别为3%/66%/16%,总体来看,尽管政策收紧,房地产销售维持高景气度仍为家居用品及两个子板块估值提供提升空间。此外成品家居5月估值跳升幅度大也与板块业绩下滑有关。总体来看,1)估值底部迟于政策转松时间,而是于房地产销售累计表现回正当月触底,2)尽管政策收紧,销售维持高景气度仍为家居及两大子板块估值提升提供空间,尤其两大子板块。

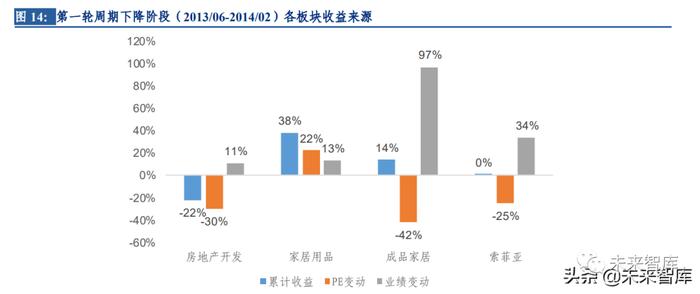

3.2下降阶段:2013/06-2014/02

期间房地产开发板块下跌22%,而家居用品及两个子板块与房地产板块明显分化,分别上涨38%/14%/0%,尤其2013/09-2014/02期间,家居用品板块一路上扬,与房地产开发板块表现明显背离,成品家居及索菲亚同样一路走高,但2014年初出现回调。从PE估值来看,房地产开发估值下降30%,成品家居及索菲亚估值降幅分别为42%/25%,并未出现明显背离,而家居用品板块估值持续走高,期间提升22%。(报告来源:未来智库)

房地产开发

2013/02中央出台“新国五条”,限购限贷再次升级,3月开始地方层面逐步落地,至2014/02房地产政策均处于持续收紧状态。基本面,随着政策收紧,销售同比于2013/02达到高点后回落,但至5月始终维持在25%以上,而6月开始升幅迅速收窄至15%以下,2013/12升幅再下一个平台仅0.7%,2014/02同比由正转负。期间投资增速波动依然较小,在15%-25%之间震荡。二级市场方面,随着2013/02新国五条的出台,房地产开发板块估值开始进入下行通道,整体回调幅度30%,创2011年来估值新低。

家居用品

期间尽管竣工累计升幅由2013/05的5.3%降至2013/12的2.0%,在销售维持15%左右增长背景下,家具零售依然维持20%以上增速。2014/02竣工及销售同比均由正转负,家具零售升幅快速收窄至11.8%

2013/06随着房地产政策持续收紧及销售增速迅速回落,家居用品板块估值小幅调整,但很快反弹且一路上扬,与房地产销售及开发板块估值明显背离,主要原因为板块内多家公司发生借壳上市及跨界并购,如2013年8月江苏宏宝公告长城影视借壳上市并复牌,10月梅花伞公告游族信息借壳上市并复牌,11月威华股份公告赣州稀土借壳上市并复牌,12月骅威股份公告收购网游公司第一波20%股权,2014年1月科冕木业公告网游公司天神互动借壳上市并复牌,长城集团公告收购手游公司上海沃势20%股权,星辉车模并购网游公司天拓科技并复牌等。

成品家居板块估值于2013/05月触顶后,随着销售增速下一个平台,板块估值震荡回落,整个下行周期降幅达42%,而股价受业绩高增拉动持续上涨。另一方面,索菲亚估值于2013/06出现回调,但迅速回升,至2013/09触顶,此后高位震荡,直至2014年初开始回落,我们认为索菲亚估值相对较强主要受益1)定制家居渗透率不断提升行业维持高景气,龙头明显受益,2)2013年下半年尽管销售增速迅速收窄但仍维持两位数,而2014年初销售增速由正转负,对索菲亚估值产生明显拖累。

总体来看,1)与第一轮上升阶段表现不同,成品家居及索菲亚估值高点晚于销售增速高点,但早于累计增速转负出现,2)销售累计增速下台阶对两大子板块估值产生明显不利影响,3)定制家居行业基本面变化(集中度、渗透率提升等)利好估值。

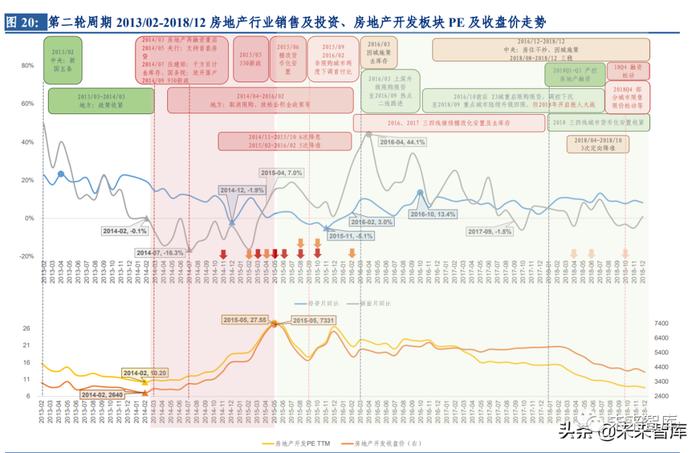

4.第二轮周期:2014/03-2018/12

4.1上升阶段:2014/03-2015/05

第二轮周期上升阶段时间短但涨幅大,4个板块股价均快速上涨表现亮眼,期间房地产开发、家居用品及成品、定制家居板块累计涨幅分别达到178%/152%/247%/189%,4个板块走势非常相似。从PE估值来看,4个板块估值走势也基本接近,房地产开发、家居用品及成品、定制两大子板块估值分别提升170%/79%/292%/64%,成品家居板块估值大幅提升,而定制家居估值于2015/05出现逆势调整。

房地产开发

上升阶段:2014/03-2015/05

政策面,2014年初依然偏紧,但3月万科B转H获批及绿地借壳上市标志着暂停多年的房地产再融资重启,释放出政策松动信号,4月地方限购政策陆续出现调整,5月央行喊话支持首套房贷,接连释放积极信号,直至7月住建部提出“千方百计去库存”标志着政策面正式转向,随后地方密集取消限购并放松公积金政策等,力度明显加大且节奏明显加快,9月中央出台“930新政”,重启“认贷不认房”,房贷利率下调至09年水平,政策面进一步放松。进入2015年,房地产政策维持宽松,3月出台“330新政”,包括下调二套房首付比、减免二手房税费等。货币政策方面,2014/11央行降息开启新一轮货币宽松,2015/02首次降准,截至2015/05共经历3次降息、2次降准。

基本面,销售同比自2014/02转负后,于2014/07住建部喊话“千方百计去库存”当月触底,但直至2015/04才跳升转正。而投资表现滞后,2014/05投资增速降至约10%,明显降速,至2014/12骤降转负,尽管2015年开年有所回升,但基本维持在个位数增长。二级市场方面,房地产开发估值于2014/02销售同比转负当月既已触底,领先2014/03政策出现转松信号及2014/07销售同比触底,主要是市场对政策宽松的预期带动。此后估值一路上扬,至2015/05达到高位,整个上升周期估值提升幅度达到170%,主要受益宏观&行业政策均明显转松。

家居用品

2014-2018年家居出口比重仍在20%-25%之间,家居市场依然以内销为主。至2015年底精装渗透率刚刚达到两位数,因此零售依然为家居内销的主要渠道。此外2014-2015年新房比重及期房比重相对稳定,因此对家居零售的驱动仍以即期新房竣工作为参考。

2014/02竣工累计同比转负后降幅逐步收窄,至2014/05回正,其后2014年均保持个位数增长,而2015/02竣工再度转负且降幅达两位数,其后表现持续低迷,于2015/08触底。2014年竣工及销售均表现低迷背景下,家具零售增速由20%平台大幅降至10%平台。而2015年尽管竣工表现转负,但销售有所回暖,家具零售增速略有提升,维持在15%左右,再度印证了家具零售同时受竣工及销售影响,竣工低迷背景下销售对家具零售起到一定支撑作用。

与房地产开发板块略有不同,尽管政策持续放松,2014/03-2015/01家居用品板块估值基本维持平稳,而房地产开发板块估值升幅已达80%,家居用品板块估值自2015/02才开始快速攀升,2015/02-2015/05升幅达79%。相比家居用品板块,成品及定制家居板块估值2014/03-2015/01间提升约30%,而主升浪仍然是2015/02-2015/05,期间估值升约200%/27%,2015/05定制家居估值消化业绩后回落约20%。总体来看,1)与上一轮周期上升阶段不同,估值底部早于政策转松出现,远早于房地产销售累计同比回正,与房地产开发板块估值走势接近,2)而估值主升浪自销售累计同比触底才开始发动,与上一轮周期上升阶段相似,表现与销售累计同比更相关一些。

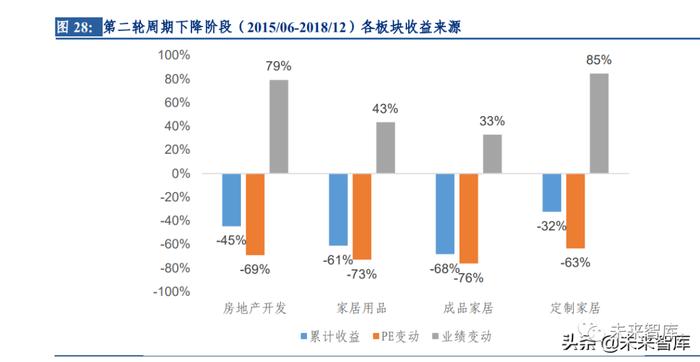

4.2下降阶段:2015/06-2018/12

第二轮周期下降阶段持续时间约3年半,其中包括了2016及2017年房地产开发板块的横盘震荡期。总体来看,整个下降阶段房地产开发、家居用品及成品、定制家居股价分别下跌45%/61%/68%/32%,除了定制家居于2016/02-2018/01逆势走高出现较大分化外,其余部分走势基本接近。4个板块PE估值走势基本接近,房地产开发、家居用品及成品、定制两大子板块估值分别降低69%/73%/76%/63%。

房地产开发

政策面的宽松一直持续到2016年初,2016/03中央提出“因城施策去库存”,上海、深圳升级限购限贷,标志着政策开始在“因城施策”框架下出现分化,重点城市至2018Q3陆续收紧调控,而与此同时三四线城市2015年中开始的棚改货币化安置,一直持续到2017年末。中央层面于2016年末首次提出“房住不炒”并延续至今,2018年开始房地产融资收紧、资管新规等出台,直到2018/08住建部提出“三稳”后,2018Q4房地产融资及部分城市调控政策出现松动。货币政策方面,2014/11年末开始的宽松周期持续至2016/02,2015/06-2016/02再度经历了3次降息及3次全面降准,此后经过两年多2018/04-2018/10进行了3次降准,但均为定向降准。

基本面方面,随着政策持续放松,2015/04销售同比转正后2015年增速基本维持在20%以内。2016年初销售同比跳升至近30%,2016/04触顶,升幅近45%,随后在热点城市新一轮调控收紧的背景下,销售增速高位回落并震荡下行,至2017/09再度转负,此后进入震荡平稳期。而投资疲软的态势一直延续到2016年初,2016/02投资同比连降5个月后转正,至2016/10月触顶,此后保持在10%左右。二级市场方面,尽管2015/05房地产开发估值触顶后有所回落,但在行业及货币政策总体偏松的基调下2015/12很快回升至接近2015/05高点位置,2016年初随着销售大幅跳升,市场对政策收紧的预期增强,板块估值开始下降,而随着政策落地、“房住不炒、因城施策”出台,板块估值持续走低,2018年初严控房地产融资后估值继续下跌并创历史新低。

家居用品

2014-2018年家居出口比重基本稳定,以内销为主。值得注意的是,2016-2018年新房的精装渗透率快速提升,由2015年末的10%升至2018年末的近30%。因此,家居采购的场景部分前置,发生于竣工交付前,即期新房竣工对家居零售的驱动作用有所减弱,但另一方面,新房销售中期房比重出现明显提升,即期新房竣工对家居零售的驱动作用有所加强,精装修与期房的影响部分抵消。

2015年及2016年初,在销售较强的背景下,家具零售增速维持在15%左右,而随着2016Q2开始销售及竣工的转弱,家具零售增速逐步下滑降至10%左右。

家居及两大子板块估值走势与房地产开发板块接近,估值高点早于房地产行业政策面拐点出现,而随着销售增速放缓,估值逐步回落。

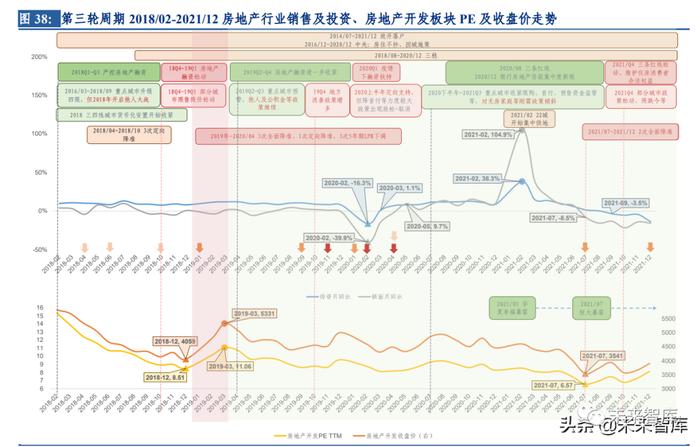

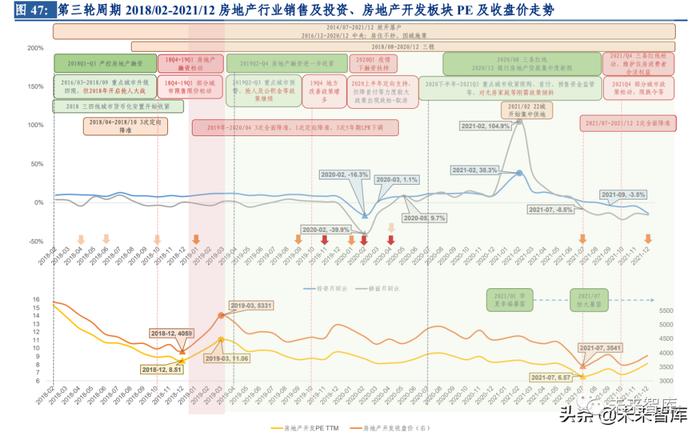

5.第三轮周期:2019/01-2021/12

5.1上升阶段:2019/01-2019/03

第三轮周期房地产开发板块上升阶段仅持续了3个月,股价于2019/03触顶,期间涨幅31%。期间家居用品及成品、定制两个子板块同样一路上涨,期间涨幅32%/30%/47%,但高点直至2021年才出现。从PE估值来看,房地产开发板块PE同样于2019/03触顶,2019/01-2019/03估值提升30%,家居用品及成品、定制两个子板块估值提升32%/28%/48%。

房地产开发

上升阶段:2019/01-2019/03

政策上,中央层面“房住不炒、因城施策、三稳”的政策基调延续至今,房地产政策近几年基本围绕一个“稳”字,在“因城施策”框架下进行稳中偏松或稳中偏紧的调节。2019Q1基本延续了2018Q4稳中偏松的基调,部分城市调控松动。与此同时货币政策继2018年经历了3次定向降准后,2019/01宣布全面降准。基本面,2018及2019年周期性明显减弱,2019Q1销售与投资表现基本维持平稳,销售同比继续在0%左右震荡,而投资增速由2018年末的略低于10%提升至略高于10%水平。

二级市场方面,尽管2018Q4房地产政策出现松动,但房地产开发估值底部直至2018/12才出现,领先全面降准1个月,至2019/03触顶,期间涨幅30%,相比第二轮上升周期,涨幅明显较小。在房地产政策进入“房住不炒、因城施策、三稳”的基调、基本面周期性明显减弱的背景下,1)地方上“稳中偏松”的政策调整并未带来估值拐点,估值底部领先于全面降准1个月出现,2)估值变化幅度相对较小。

家居用品

2019-2021年家居市场依然以内销为主,但内销市场上,精装渗透率提升使即期新房竣工对家居零售的驱动作用继续减弱,新房销售中期房比重提升使即期新房竣工对家居零售的驱动作用继续加强,精装修与期房的影响继续呈现部分抵消的态势。

2018及2019年房地产基本面基本维持平稳,家居用品及成品、定制家居板块估值与房地产销售的相关性也有所减弱,而与房地产开发板块估值表现基本一致,2019/01-2019/03家居用品及成品、定制家居板块估值分别提升32%/28%/48%,但与房地产开发板块不同,家居用品及成品、定制家居板块估值高点于2021年才出现。

5.2下降阶段:2019/04-2021/12

此轮下降周期房地产开发、家居用品及成品、定制两大子板块分别-27%/15%/18%/8%,按房地产开发的表现具体可以再分为三个阶段,1)2019/04-2020/08震荡盘整期,期间房地产开发指数在4300-5000间震荡,累计下降7%,振幅在15%左右,家居用品及成品、定制两大子板块走势与房地产开发基本一致,但总体呈震荡上行态势,期间涨幅均为12%;2)2020/09-2021/07下行期,期间房地产开发板块震荡向下,累计降幅28%,家居用品及成品、定制两大子板块分别下降5%/14%/5%,但走势呈先升后降,与房地产开发板块出现明显分化,家居及定制分别于2021/04及2021/03达到高点,成品也于2021/03达到阶段高点,上升期间涨幅分别为4%/4%/23%,3)2021/08-2021/12底部回升期,期间房地产开发指数总体回升10%,家居及成品、定制两大子板块分别升9%/22%/1%,成品家居波动幅度较大,于2021/12达到高点。

从PE估值来看,1)2019/04-2020/08震荡盘整期,房地产开发估值下降15%,家居用品及成品、定制两大子板块走势基本一致,但波动明显较大,家居用品及成品家居板块受益2020Q2开始的估值上修,期间估值整体提升14%及26%,而定制家居板块2019/05估值大幅回调且2020Q2并未出现明显的估值上修,期间估值整体下降28%;2)2020/09-2021/07下行期,与股价走势相似,房地产开发板块估值同样震荡下行累计降幅30%,家居用品及成品、定制两大子板块先升后降,上升期间涨幅分别为5%/23%/119%,回落后期间估值整体变动-21%/3%/-8%,定制家居估值变动幅度巨大,3)2021/08-2021/12底部回升期,房地产开发估值总体回升24%,家居用品及成品、定制两大子板块估值分别变动-5%/27%/-10%,成品家居波动幅度较大,定制家居估值于2021/12逆势下降。(报告来源:未来智库)

房地产开发

下降阶段:2019/04-2021/12

政策上,中央层面“房住不炒、因城施策、三稳”的政策基调始终延续,2019Q2-Q4房地产融资再度收紧,且呈现更加严峻的态势,包括银行开发贷出现额度指导等,地方上2019Q2-Q3政策“稳中偏紧”,2019Q4转变为“稳中偏松”,改善政策逐渐出台。2020H1疫情背景下融资及地方出台了一些定向支持楼市的政策,但降首付等力度较大的政策出现了放松又取消的情况,而2020Q3-2021Q3地方政策再度进入“稳中偏紧”,此外对行业形成巨大影响的“三道红线”2020/08出台,“银行房地产贷款集中度新规”2020/12出台,“22城集中供地”2021/02出台,在此背景下2021/01华夏幸福暴雷,2021/07恒大暴雷,房企资金链负面新闻不断出现。直至2021Q4“三道红线”出现松动,再度进入“稳中偏松”阶段。货币政策方面,继2019/01全面降准后,至2020/04经历了2次全面降准、1次定向降准及3次降息,此外2021/07-2021/12再度经历2次全面降准。

基本面,2019年与2018年相似,销售与投资基本维持平稳,销售同比继续在0%左右震荡,投资增速约10%。2020年初在疫情冲击下销售与投资均遭遇两位数下降,随后降幅逐月收窄,分别于2020/05及2020/03回正,销售增速迅速达到10%左右水平,投资增速回升至疫情前水平,房地产市场再度显示极强的韧性。而2021年房地产市场高开低走,年初在低基数效应下销售与投资增速大幅跳升,随后逐月收窄,分别于2021/07及2021/09转负,持续低迷,其中销售降幅连续5个月维持2位数,投资于2021/12降幅达到2位数。

二级市场方面,1)2019/04-2020/08震荡盘整期,估值在房地产融资进一步收紧及地方政策转向“稳中偏紧”的2019Q2-Q3及突发疫情冲击基本面的2021Q1经历了明显回落,幅度分别为22%及15%,2)2020/09-2021/07下行期,地方上2020H2即转为“稳中偏紧”,但估值直到2020/08“三道红线”出台才开始进入拐点一路向下,于2021/07全面降准及恒大暴雷当月触底,再创历史新低,3)2021/08-2021/12底部回升期,估值于2021/07全面降准当月触底,随着政策面再度转松估值震荡回升。在房地产政策“房住不炒、因城施策、三稳”基调的背景下,1)“三道红线”等力度较大的行业政策出台、突发疫情冲击基本面事件的发生对估值产生直接影响,板块估值于2021/07再创历史新低,2)在没有力度较大的政策及突发事件发生时,货币政策(全面降准降息)对估值产生影响,3)最后才是地方政策的调整对估值产生影响,影响幅度相对较小。

家居用品

如上文提到,2019-2021年家居市场依然以内销为主,但内销市场上,精装渗透率提升使即期新房竣工对家居零售的驱动作用继续减弱,新房销售中期房比重提升使即期新房竣工对家居零售的驱动作用继续加强,精装修与期房的影响继续呈现部分抵消的态势。

疫情前销售0%左右增速背景下,家具零售表现基本与竣工表现基本一致,尽管2019年末竣工全年累计增速回正,总体仍显低迷,家具零售增速再下一个台阶,由2018年10%左右降至5%左右。2020年家具零售同样遭遇了疫情冲击及疫情后的逐步回暖,但与竣工一样全年增速没有回正。而2021年与竣工、销售一致家居零售增速高开低走,全年维持两位数增长。

1)2019/04-2020/08震荡盘整期,疫情前房地产销售增速维持0%左右,家居及两大子板块估值走势与房地产开发基本相似,估值在地方政策转向“稳中偏紧”的2019Q2-Q3有所回落,2020年初家居及两大子板块估值均受疫情冲击有所下调,但随着2020/05房地产销售、竣工及家居零售同比转正,基本面回暖,家居用品及成品家居估值大幅回升,提升幅度分别达到46%/53%,明显好于房地产开发的表现,而定制家居2020/05估值消化业绩增长有所回调;

2)2020/09-2021/07下行期,尽管“三道红线”等政策陆续出台,家居用品及成品、定制两大子板块估值先升后降,与房地产开发估值一路回落的表现明显分化,家居用品及定制家居估值于2021/03达到高点,成品家居也于2021/05达到阶段高点,主要也是受益基本面持续回暖,之后随着销售增速快速收窄估值明显回落,此外定制家居受业绩波动幅度大影响估值变动幅度也尤为显著,3)2021/08-2021/12底部回升期,家居用品及成品、定制两大子板块估值分别变动-5%/27%/-10%,成品家居及定制家居2021/12估值大幅提升及逆势下降主要均受业绩变动影响。

总体来看,1)家居用品及两大子板块估值弹性明显大于房地产开发,对销售等基本面变化的反应近几年变得更为迅速,但对房地产政策反应并不明显,2)20年开始家居及两大子板块业绩波动大,对估值产生影响。

6.投资分析

房地产行业基本面背景:1)需求端,楼市销售依然低迷,疫情反复下仍面临较大下行压力,2)开发商负面新闻持续;

近期房地产行业政策变化:

1)政策面自3月份多部委联合表态强调防范化解房企风险及向新发展模式转型提供配套措施以来,行业政策力度明显加大并且节奏明显加快;

2)需求端,近期地方层面除降首付及房贷利率外,取消限售限购等力度较大的政策接连出台,此外重点城市二手房参考价也出现松动;

3)供给端,部分优质民企接连进行银行融资、票据发行等,政策面显示出暖意;

4)从已经结束的几个重点城市首轮土拍情况来看,土地市场略有回暖,流拍率下降,一方面受益于地块质量提升,另一方面门槛略有松动,地块利润率有所回升,但冷热分化显著,拿地企业仍以国企央企为主;

5)公募REITs拟扩容至保障性租赁住房,保障房建设将是未来中长期发展重点;

6)货币政策方面,2021H2经历了两次全面降准后,2022/01迎来降息,市场对进一步降息降准预期不断加强。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)