Spotify付费用户达2.1亿,下一步增长空间在哪里?|财报观察

今日,Spotify2023年第一季度财报正式出炉,在今年极度复杂的宏观市场和科技竞赛的环境下,尤其是在全球裁员潮、经济下行、ChatGPT和AIGC的热点下,这一份财报对于未来音乐流媒体发展的方向会释放出新的信号。

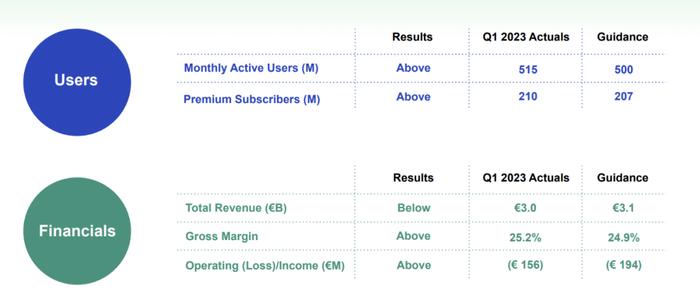

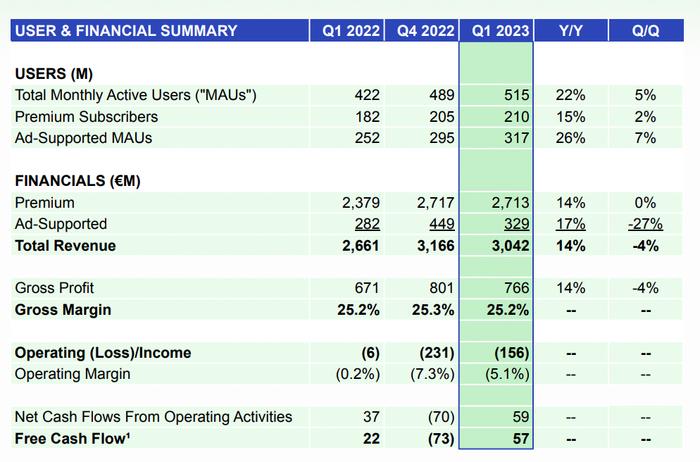

财报数据显示,2023年第一季度(截至3月底的三个月),Spotify付费用户新增500万,使其全球付费订阅用户总数达到2.1亿,同比增长15%,高出公司预期的300万。

Spotify表示,其订阅用户的整体增长得益于“所有地区的优异表现”,其中欧洲和拉丁美洲表现尤为强劲。Spotify还指出“地区活动表现优异,多用户计划持续发挥优势”是第一季度付费用户增长的原因。

Spotify预计,在第二季度(截至6月底的三个月)结束时,它将拥有2.17亿高级订阅用户,这意味着第二季度将净增700万新订阅用户。

截至2023年第一季度末,Spotify的月活跃用户总数(包括付费用户和广告层级用户)同比增长22%,达到5.15亿。与上一季度(2022年第四季度)相比,月活跃用户总数增加了2600万,比SPOT本季度的预期高出1500万。

SPOT表示,这2600万月活跃用户的净增长代表了第一季度有史以来的最大增长,得益于“发达市场和发展中市场以及几乎所有年龄段人口的推动”。Spotify还将其月活跃用户增长归因于“品牌知名度提高、用户留存率提高和绩效营销效率带来的发展势头”。

这家流媒体巨头第二季度(截至6月底的三个月)的月活跃用户总数预期为5.3亿,这意味着该季度将新增1500万月活跃用户。

第一季度,Spotify的广告层级的月活跃用户比上一季度(2022年第四季度)增长了2200万,达到3.17亿,同比增长26%。

在财务方面,Spotify在第一季度创造了30.4亿欧元的季度营收,按固定汇率计算,同比增长13%。这一收入增长略低于SPOT的预期,该公司表示,主要是因为“我们的广告业务在宏观经济环境下具有可变性”。

Spotify今年第一季度的付费/订阅用户营收为27亿欧元,按固定汇率计算,同比增长13%。其中,公司来自广告层级营收为3.29亿欧元,按固定汇率计算,同比增长13%。值得注意的是,Spotify的毛利率高于预期,达到25.2%,反映了其所说的“音乐和播客盈利能力的改善”。

就盈利能力而言,Spotify还公布了1.56亿欧元的运营亏损。

Spotify在周二(4月25日)发布的投资者报告中表示:“总体而言,2023年的强劲开局使我们对未来充满信心。”

虽然近年来,Spotify和其他一些音乐流媒体平台在美国取得了巨大的增长,但这种增长现在已出现放缓的迹象,因为市场上订阅用户的年增长率将会不可避免地放缓。

据RIAA称,2022年,美国音乐流媒体用户达到9200万。与2021年相比,同比增长800万,但年度增幅低于前几年(2021年增长850万;2020年增加1510万;2019年增加1350万)。

与此同时,同样根据RIAA的数据,2022年美国付费订阅流媒体收入仅增长了6.162亿美元,不到2021年15.9亿美元增幅的一半。

简单地说,美国市场已经接近饱和,几乎所有可以为流媒体音乐买单的人都已经这么做了,除了婴儿潮世代。

婴儿潮世代仍然在很大程度上是一个尚未开发的流媒体音乐市场,爱迪生研究公司(EdisonResearch)最近的一份报告《TheInfiniteDial》详细地阐述了这一事实。报告发现,55岁及以上的美国公民消费在线音频比其他年龄段的人要少得多,而且他们到目前为止并不特别喜欢Spotify。

在2023年1月进行的一项基于对1500人的全国电话调查中,爱迪生发现75%的美国受访者表示他们在过去一个月里听过在线音频。然而,在55岁及以上的受访者中,这一比例仅为53%。相比之下,在12岁至34岁的人群中,这一比例为89%,在35岁至54岁的人群中,这一比例为85%。

在美国,55岁以上的群体听数字音频的比例正在增长,但增长不快——爱迪生的最新调查显示,年增长率仅为1个百分点,从52%上升到53%。在34岁至54岁人群中,听众人数同比增长了4个百分点。

根据爱迪生的报告,Spotify是美国年轻听众的首选品牌:在12至34岁的年龄组中(之前使用过在线音频品牌),56%的人表示SPOT是他们最常使用的音频品牌。但在35岁至54岁的人群中,这一比例降至26%。而在55岁以上的人群中,这一比例只有17%。

根据爱迪生的报告显示,美国55岁以下的群体中有近90%的人已经使用在线音频了。因此,对于像Spotify这样的公司来说,未来几年发展这个市场将不可避免地变得更加困难。但如今,在55岁以上的人群中,只有略多于一半的人使用在线音频,这表明可以对该市场进行扩张,时机已然成熟。

有趣的是,在爱迪生调查的55岁以上人群中,最受欢迎的流媒体平台是YouTubeMusic(就“最常使用的在线音频品牌”而言,占比28%)。

早在2019年,专业服务公司Deloitte就注意到婴儿潮世代不愿进入流媒体世界,并提出了一个潜在的解决方案。

Deloitte在一份报告中表示:“虽然只有25%的婴儿潮世代拥有智能音箱,但他们往往比普通消费者更重视智能音箱。这意味着音乐流媒体公司可以通过与智能音响制造商合作,面向婴儿潮世代,扩大用户基础。”

当然,许多最著名的智能音箱——亚马逊的Echo、苹果的HomePod和谷歌的Nest——都是由拥有自己的音乐流媒体服务的公司制造。这也可能是YouTubeMusic在美国婴儿潮世代中占据领先地位的一个因素。

但这不是一个可以长期发展的模式,所以并不是说,吸引婴儿潮世代应该是Spotify未来成功的唯一模式。相反,这只是DSP可以采用的一种策略,以确保用户在中期持续强劲增长。

为什么这种策略不可长期发展,看看Spotify的竞争对手Pandora就能明白其中深意。

在爱迪生的报告中,Pandora的用户群与Spotify相反。55岁以上的人群是Pandora最强大的受众群体。这个年龄段的在线音频用户中有22%表示,他们使用Pandora的时间比任何竞品都要多,但这一比例在35-54岁年龄组降至18%,在12-34岁年龄组降至14%。

然而,总的来说,Pandora的情况比Spotify如今的情况要糟糕得多:从2016年第四季度(8100万)到2022年第四季度(4760万),Pandora的月听众数量在六年内几乎减半。

可以说,Pandora的惨淡前景不仅反映了它面临着来自Spotify以及AmazonMusic和AppleMusic等公司的激烈竞争,也反映了用户群老龄化的必然结果。

相比之下,随着年轻用户年龄增长,收入增加,Spotify在将免费用户转化为付费用户方面处于有利地位,并能赚到更多的钱。

然而,2021年InsiderIntelligence/电子营销人员预测,Spotify在美国的用户增长将大幅放缓——从2019年至2020年每年增长1210万用户,到2024年至2025年仅增加320万新用户。

制胜法宝似乎是要在Spotify的年轻群体和在Pandora的老龄群体间取得平衡。这些数据表明——能够说服婴儿潮世代加入流媒体音乐的DSP将在未来几年有巨大的发展空间。