百普赛斯2022年报&2023年一季报点评:常规业务持续高增长,海外市场空间广阔【东吴医药朱国广团队】

转自:国广有话说

关键词:#业绩符合预期

投资要点:

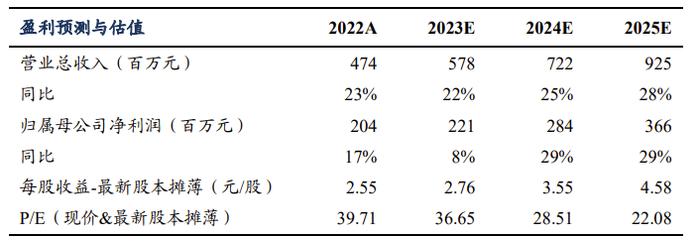

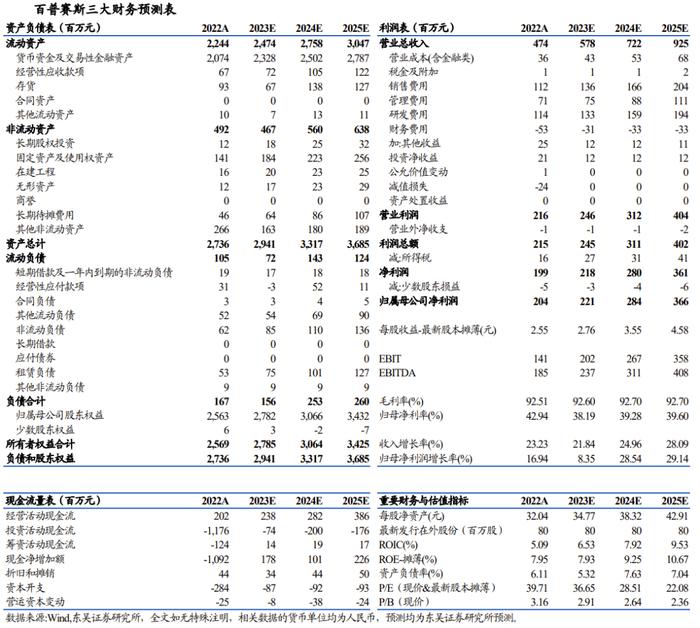

事件:2023年4月25日晚百普赛斯发布2022年年度报告与2023年一季度报告,2022年公司营收4.74亿元(+23.23%),归母净利润2.04亿元(+16.94%),扣非归母净利润1.83亿元(+11.94%);2023Q1营收1.37亿元(+19.79%),归母净利润4505万元(-15.80%),扣非归母净利润4461万元(-17.63%)。

常规业务保持高增长,业务布局进一步丰富:公司表观收入增速放缓主要系新冠相关产品增长乏力,2022年公司常规业务营收3.85亿元(+29.82%),新冠业务营收8928万元(+1.10%);2023Q1公司常规业务营收1.19亿元(+32.37%),新冠业务营收1752万元(-27.30%),在2022年与2023年初疫情持续扰动的情况下公司常规业务依然实现了强劲增长。2022年公司归母净利润增速慢于收入以及2023Q1下滑主要系公司为加快业务布局持续投入,研发/销售人员大幅增长,2022年销售/研发费用分别同比增长57%/91%,2023Q1分别同比增长70%/28%。公司2022年重组蛋白SKU数量超过2800,总SKU数量超过3200,我们认为随着公司在重组蛋白、CGT、抗体等领域的持续发力,有望厚积薄发。分产品来看,公司2022年重组蛋白营收3.94亿元(+21%)业务占比83%,抗体/试剂盒及其他试剂营收5778万元(+45%),业务占比12%,检测服务营收1485万元(+31%),业务占比3%;重组蛋白持续高增长的同时业务品类逐步丰富。

国内业务受投融资扰动,海外市场空间广阔:分区域来看,公司境内营收1.80亿元(+12%),境外营收2.95亿元(+31%)。若单看常规业务,公司境内营收1.45亿元(我们估计同比增长不足10%),业务占比38%,境外营收2.40亿元,业务占比62%,其中美洲区营收1.77亿元,业务占比46%,2022年境外常规业务营收增速近50%。受医药投融资影响公司国内常规业务增长相对乏力,考虑到行业仍处于国产替代关键期,行业规模快速增长,我们认为若投融资出现回暖公司国内业务有望重回高增长。此外,境外重组蛋白行业规模数倍于国内,而且公司产品已广泛进入海外Pharma供应链,海外业务受投融资影响较小,有望继续保持高速增长。

盈利预测与投资评级:考虑到外部经营环境的变化,我们将公司2023-2024年业绩预期由6.67/8.67亿元调整为5.78/7.22亿元,归母净利润由2.20/3.08亿元调整为2.21/2.84亿元,我们预计公司2025年营收9.25亿元,归母净利润分别为3.66亿元,当前股价对应PE分别为37/29/22×,维持“买入”评级。

风险提示:新产品研发及拓展不及预期,市场竞争加剧,汇兑损益等。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。