PP开工负荷率跌破80% 供应增速放缓

导语

进入4月后,检修装置的增多在一定程度上对冲了新产能压力,聚丙烯装置开工负荷率也下滑至自去年10月以来的低点,低于去年同时期水平,本文聚焦于上下游情况分析PP开工负荷下滑背后的原因。

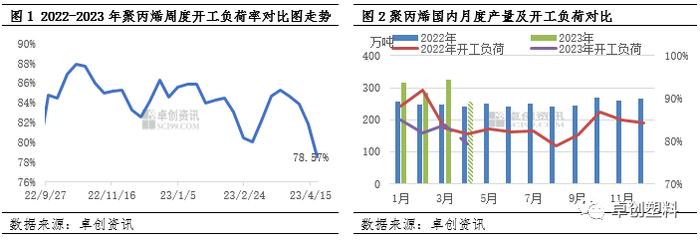

2023年在一季度新产能集中投放压力下,后续供应增加的预期较强,但根据卓创资讯测算,4月PP产量预计在256万吨左右,环比3月减少21.23%,同比去年同期增加6.49%,较3月同比增加31.99%的增速明显放缓。从开工情况来看,今年以来PP开工负荷一直处于80%-85%区间内震荡运行,然而截至4月20日,国内聚丙烯装置开工负荷率跌破80%的低位,下滑至去年10月以来的最低点78.57%,低于去年同期2个百分点。

近期计划内及计划外检修的装置进一步增多,国内PP装置开工水平维持低位,其背后主要原因除了二季度通常是检修的高峰期外,生产企业利润情况和下游需求的压力也不容小觑。

油制、PDH制PP生产企业盈利不佳装置检修增多

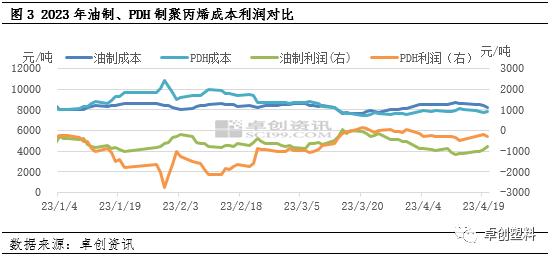

企业盈利水平的下滑,成为装置开工水平走低的主要原因。进入4月,上游丙烷价格低位略有回暖,再次压缩PDH路径PP利润,东莞巨正源、青岛金能、河北海伟等多套PDH制PP装置陆续停车检修,截至4月20日,PDH制PP周均毛利在-320.6元/吨,环比跌10.23%,亏损空间再次扩大,开工负荷率下滑至72.47%。与此同时原油月内依旧延续高位波动,月初受欧佩克及其减产同盟国突然宣布进一步减产影响,WTI再次突破80美元/桶,虽然后续在美国继续加息的可能性增加的抑制下高位回落,但油制PP价格下跌幅度大于成本下跌幅度,周均毛利在-1034.2元/吨,环比跌幅在4.25%,因此油制生产企业毛利进一步压缩,油制PP开工负荷下滑至78.23%,成为今年以来的低点。

下游表现疲软拖累PP市场价格

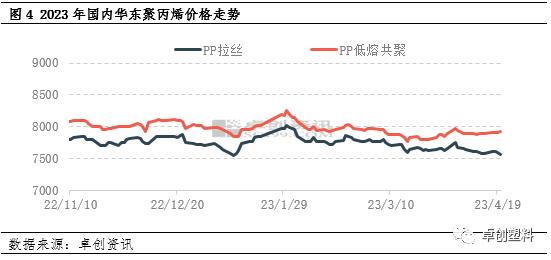

下游需求表现疲软拖拽PP市场价格走弱,难改善企业负利运行常态。4月PP价格震荡走低,截至4月20日,华东拉丝大类价格均价在7565元/吨,较月初下跌2.45%。虽然国内供应压力放缓,进口冲击力度也由于窗口关闭减轻,但下游整体表现疲软,成品库存中性偏高、盈利情况不佳以及工厂远期点价普遍操作,都抑制着需求的集中放量,拖累价格下行。而且目前下游需求正逐步转向淡季,现货价格后市仍有走弱预期。在这个PP低于成本估值的现背景下,即使上游原料有所松动,在幅度有限的情况下依旧难以撼动亏损的现状。

后市来看,上游原料价格或仍居高位,企业利润预计难以向好,低开工或成常态。尽管美联储近期的鹰派表态给商品市场带来了较大的压力,原油市场依然承压,但是考虑到美国石油库存持续去库且欧佩克减产,以及随着气温升高,需求也存在向好预期。丙烷来看,短期市场低位盘整为主,下行空间有限,预计原料端表现依旧比较强势,若利润情况难改善,部分装置或出现降低负荷的操作。整体供应端来看,二季度正值检修高峰期,后续PP计划内检修仍较多,而下游也逐步向淡季过渡,需求将进一步转淡成为拖拽PP价格的主力,预计PP装置开工负荷继续维持低位。

文|孙之淇薛铭慧

来源|卓创资讯