【金研•深度】如何解读国际收支口径直接投资持续逆差

作者:刘猛,建行金融市场部

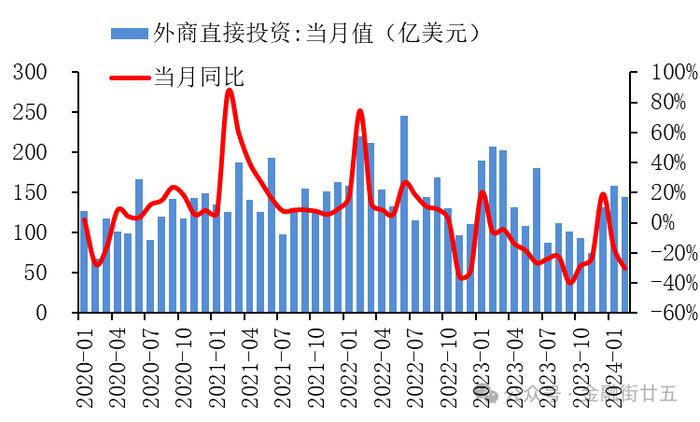

2022年下半年以来,无论是商务部口径外商直接投资,还是国际收支口径外商来华直接投,流入规模幅减少,引发了外资撤离和利润集中汇出的讨论。

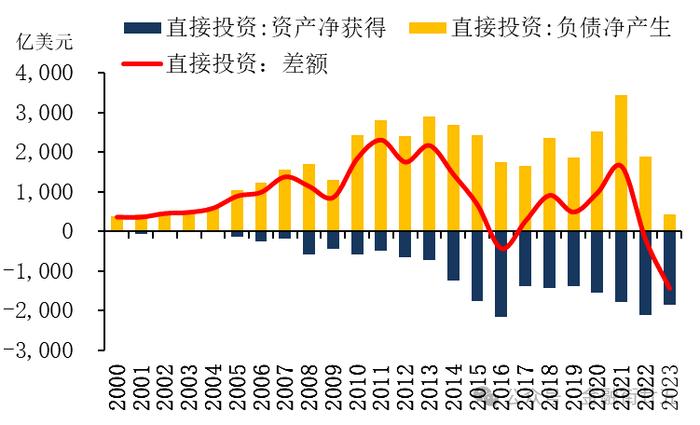

1.外商来华投资减少令国际收支口径直接投资持续呈现逆差。自2022年四季度以来,商务部口径的外商直接投资出现连续同比负增的情况,从全年看,2023年较2022年减少258亿美元,同比下降13.7%,为2016年以来首次负增,且创历史最大降幅。由于商务部口径外商直接投资仅包括外商股权投资(新增股本和利润再投资),而国际收支口径的外商直接投资还包括关联企业债务(外方股东贷款),国际收支口径外商直接投资下降趋势出现的更早,2022年国际收支口径外商直接投资下降45%,2023年降幅进一步扩大至77%,使得直接投资项在2022年和2023年连续两年出现逆差,为史上首次。

图1:中国实际利用外资额

图2:中国国际收支口径直接投资

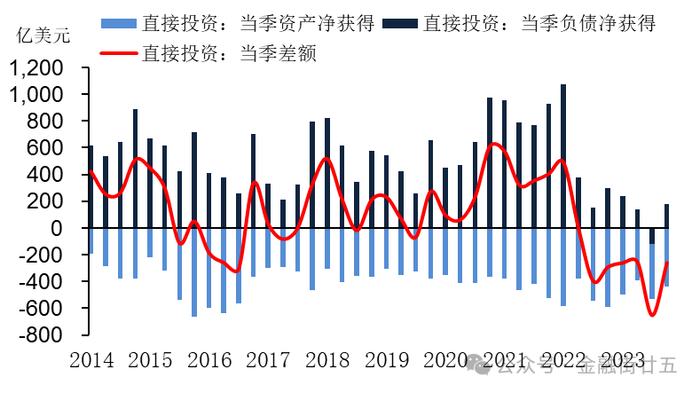

(1)本次直接投资逆差主要源于外商来华直接投资的减少。自1980年以来,国际收支口径直接投资在2016年曾出现一次年度逆差,主因为“一带一路”不断推进,中国企业走出去战略深入,中国对外投资持续增加。但自2022年以来的直接投资逆差主因为外商来华投资的减少,2023年外商来华直接投资净额仅有427亿美元,较2021年减少3000亿美元,其中2023年第三季度更是出现了历史上首次外商直接投资的净流出,截止2023年末,直接投资已连续六个季度呈现逆差。

图3:国际收支口径直接投资差额

图4:国际收支口径外商直接投资

(2)外商股权和关联企业债务均出现较大幅度萎缩。进一步拆借国际收支口径外商直接投资项目,自2022年第二季度以来,外商股权投资的净流入便开始大幅减少,2023年第三季度更是创下1998年第一季度以来的最低水平。更为关键的是,外商关联企业债务呈现净流出态势,2023年大幅净流出289亿美元,其中第三季度更是创下171亿美元的历史最大净流出规模,成为外商直接投资减少的关键原因。

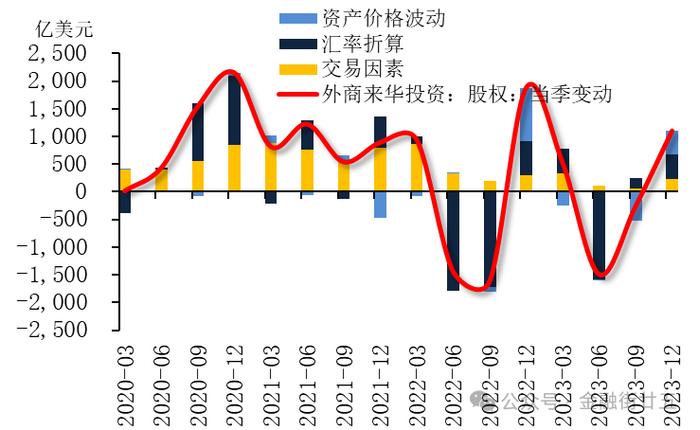

2.外商大规模撤资和收益集中汇出缺乏充分的证据。直接投资持续逆差引发了外资企业撤离中国的讨论,从《中国国际投资头寸表》来看,2023年第四季度末的外商来华投资存量较2022年第一季度末减少1338亿美元,其中股权投资减少1338亿美元,更是加剧了这一讨论。通过对各影响因素的拆解,其中交易因素引发股权投资增加1541亿美元,汇率折算因素引发股权投资存量减少3434亿美元,外商来华投资存量的减少更多是因为汇率因素,并非外商撤资引发的交易因素。

图5:外商股权投资变动情况

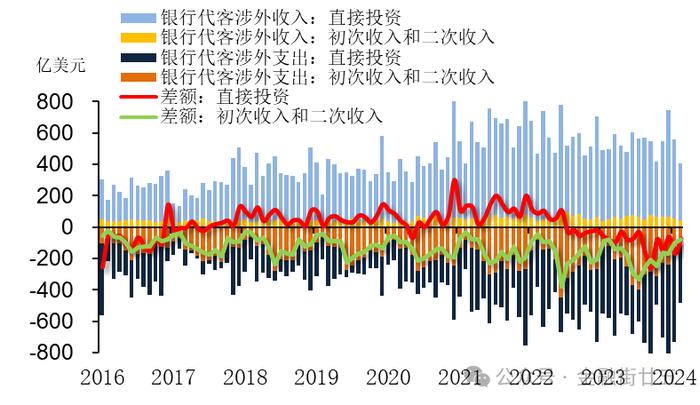

若外商大规模撤资或收益集中汇出,会发现较为明显的资金流动,这可以从境内银行代客涉外收付款数据找出端倪。外商若大规模撤资,资本和金融账户中直接投资项的代客涉外支出将会显著增加,并伴随着逆差的显著扩大。从数据来看,支出规模虽有增加,且持续呈现逆差,但这与外商来华投资减少的趋势基本一致,并未出现异动,加之这一数据包括了中国对外投资资本金的汇出,并不能断定外商将资本金大规模汇出。外商若将收益汇出,体现在经常账户中初次收入和二次收入支出的增加,这一数据在近两年并未显著增加,外商将收益大规模汇出的判断也不成立。

图6:外商股权和收益流动(银行代客涉外收付口径)

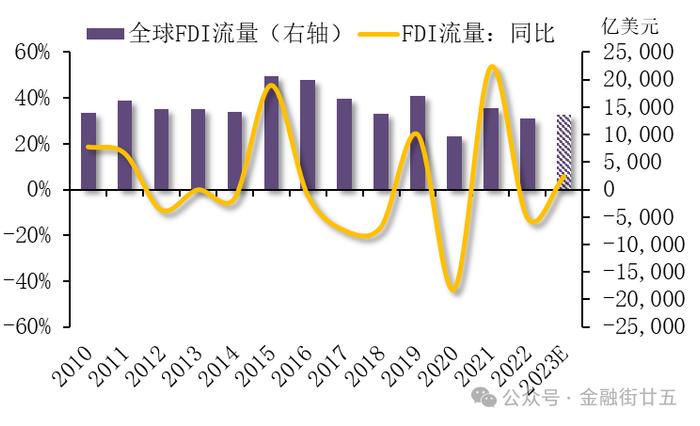

3.外来直接投资减少并非只存在于中国。根据联合国贸易和发展会议(UNCTAD)2024年最新发布的报告,受新冠疫情、全球金融条件收紧和地缘政治紧张等多重因素影响,全球外来直接投资(FDI)自2020年以来波动较大,UNCTAD预计2023年全球GDI同比增3%,2020年至2023年四年复合增速为-5.4%,而同期中国外商直接投资(商务部口径)为4.3%,要好于全球吸引外资的表现。从全球看也并非个例,2023美国FDI下降6.7%,印度下降21%,德国下降74%。

图7:全球外来直接投资(FDI)流量变动

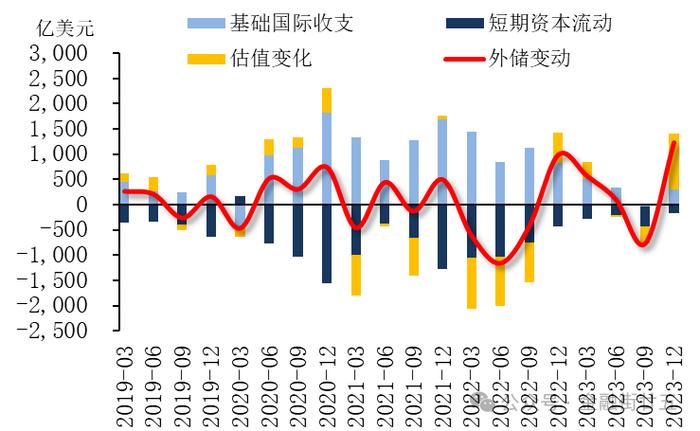

4.关注直接投资持续逆差对国际收支自主平衡形成压力。长期以来,中国基础国际收支一直呈现顺差,仅在新冠疫情爆发初期的2020年第一季度出现逆差,即便在资本外流和汇率贬值压力最大的2015年和2016年也呈现顺差。2022年,经常账户的大幅顺差一定程度上对冲了直接投资持续逆差对基础国际收支的影响,但随着经常账户顺差的收窄,直接投资逆差对基础国际收支的影响加速显现,基础国际收支在2023年第三季度再次出现逆差,加之短期资本流出385亿美元、负向估值效应350亿美元,使得当季外汇储备减少779亿美元。尽管外商来华直接投资的减少并未指向外商撤资和利润汇出,但其引发的直接投资持续逆差对我国国际收支自主平衡能力的影响需要关注。

图8:基础收支和短期资本流动对外储的影响

综上,外商来华直接投资的减少是客观事实,但从全球看,中国并非特例,受多重因素影响,全球外来直接投资呈现下降趋势。从国际收支数据看,并未指向外商大规模撤资和收益集中汇出境外,不宜过分解读直接投资的持续逆差,但应关注其对基础国际收支的拖累,进而削弱我国国际收支自主平衡能力。