中国人不爱嗑瓜子了,洽洽怎么办?

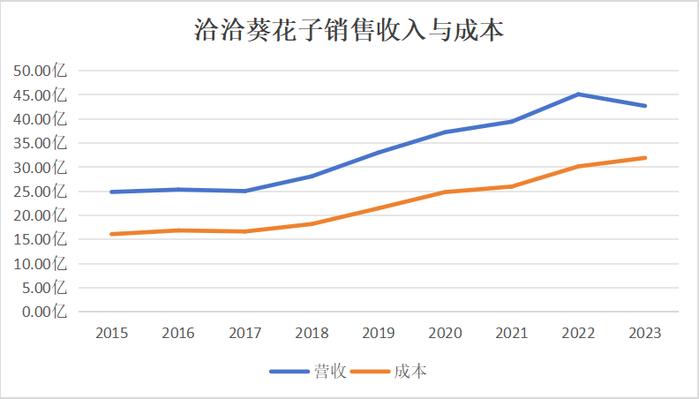

4月26日,洽洽食品发布2023年财报,实现营业收入68.06亿元,同比下跌1.13%%;净利润8.032亿元,同比下跌17.93%。

不过值得玩味的是,财报披露后,洽洽食品的股价并没有应声下跌,甚至于盘中小幅上涨,最终上涨2.83%,以每股35.3元收盘。今年以来,洽洽股价的最低点出现在2月2日。最主要的影响因素是洽洽披露第七期员工持股计划第一个锁定期届满。

可见,尽管业绩有所下滑,洽洽食品的经营能力,仍然得到了投资者的认可。作为零食企业的龙头,洽洽做错了什么?

以静制动还是无所作为?

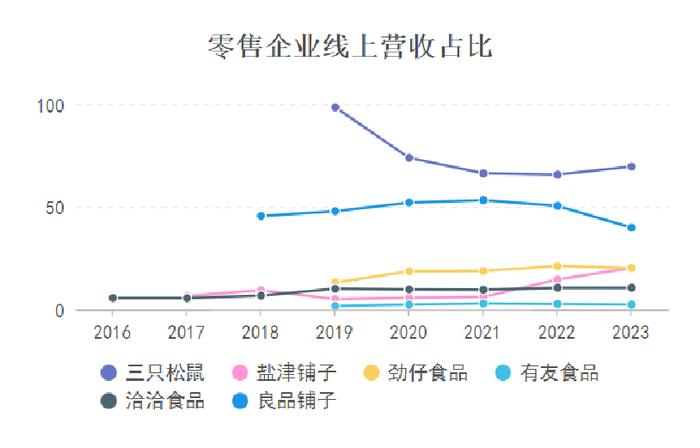

目前,整个零食行业深陷矛盾。一边是以三只松鼠为代表的新势力“一蹶不振”,另一边是曾经相对保守的零食企业在线上“攻城略地”,以劲仔食品和盐津铺子为代表。最后一类企业“不问世事”,深耕线下渠道,维持利基。

表面上看,洽洽属于第三种。最近这些年,洽洽在电商领域,即使不算无所作为,但也着墨不多。曾经,洽洽还是零食企业的一哥,无论是销量还是利润都领先同行。可随着“零食电商”的崛起,洽洽的江湖地位发生逆转,一度被当做反面案例来看待。

在各不相让的市场竞争中,洽洽不温不火的线上业务骤然发力,线上营收占比从2018年的6.68%暴增至2019年的10.01%。此后,洽洽的线上营收占比一直维持在10%上下。

洽洽那一年的爆发或许有“赌气”的成分。它不甘在零售电商的时代落后,但也清楚的认识到商业本质——不赚钱的生意不是生意。

从历年财报来看,洽洽食品的线下毛利大多数时候在30%以上,即使是去年,毛利也保持在25%以上,然而具体到电商渠道,洽洽食品的毛利常年低于20%。

这也并不是什么行业秘密,一直被拿来与洽洽食品对标的三只松鼠,其利润与营收之间并不成比例关系,增收不增利是常态,核心在于销售费用拉动营收增长的情况有所波动。

电商竞争的手段无外乎降价、推流、刷单、刷好评等……实质就是降价和增加正面曝光度。入局者越多,同业的竞争效率越低。甚至可以难听点说,做到最后都是给平台打工。

所以,洽洽食品将线上销售占比维持在10%左右既有无奈,无奈在于,比拼砸钱做广告的决心,它远不及三只松鼠等新势力,不过从盈利看,也不失为明智。

细读财报,甚至会发现,洽洽食品营业成本增加的主要原因,直接材料费用的增长。2023年,相比2022年,直接材料费大增2亿6千万,但净利润仅减少了1亿7千万。也即洽洽食品通过降本增效,压缩管理、销售等费用约9000万,相比同行也算是积极有为了。

总体来看,须得承认,论挣钱,在零食领域,洽洽仍是翘楚。

洽洽的隐忧

尽管依旧比同行挣钱得多,但洽洽并非没有自己的忧愁。

2023年,洽洽的葵花籽业务出现了不小的下滑。2023年,洽洽葵花子业务实现销售收入42.7亿元,同比下降5.36%,自有财报数据以来,尚属首次。

同时,洽洽食品的综合销售量同比也出现了下滑,从2022年的24.79万吨下降到23.65万吨。如果考虑到洽洽的坚果产品取得了一定的增长,那么可以想见,洽洽的葵花子销量下降得更多。

目前,尚不确定这种下滑是阶段性的,还是趋势性的。即使如此,这也传递出了一个非常危险的信号。毕竟,洽洽的葵花子业务占比仍然超过60%,在公众心目中,洽洽仍然首先是一家“瓜子公司”。洽洽这个主品牌,想跨界到其他领域亦有困难。

纵然洽洽的坚果业务,也很难填补瓜子业务下滑的空白,2023年的财报已然鲜明体现了这一点。瓜子业务下滑5.36%,坚果业务增长8%,总营收下降1.13%。

究其原因,大抵有两条。一方面,随着洽洽的品牌化,洽洽的产品价格出现了不小的增长,许多潜在消费者因此流失。有用户在东方财富股吧直言“前几年还比较得瑟,涨价了不少,现在老实了”,这样的评论,或许有其个人情绪在里面,但不失为一个角度。依笔者观察,洽洽瓜子的零售价比街边炒货店的瓜子贵了一倍不止。

小包高价更适应小家庭、单身人士等的休闲需求,但这一群体的购买力也有上限。当下,瓜子并不具有高档化、精品化的潜力,因为在瓜子的身上,没有太多的品牌故事可讲。

另一方面,过去瓜子因物美价廉,成为了中国人最主要的休闲零食,但随着居民购买力的增强,其他坚果类休闲零食走进千家万户。核桃、巴旦木、碧根果、腰果……大大分化了休闲零食的消费人群。过去消费者受制于购买力和市场供给,只有瓜子可选,如今市场供给过剩,消费者选择余地比以往多得多。

成也瓜子,败也瓜子。瓜子业务,曾经一度将洽洽带向200亿市值的高峰,如今,瓜子业务的低迷,也使得洽洽跌破了200亿大关。

结语

相比于其他零食企业,洽洽似乎在线上线下之间找到了暂时的平衡,由此,既保销量,也保利润。可这种平衡能否维持下去,还很难说。此外,洽洽食品的葵花籽销售量出现了小幅下滑,到底意味着国人休闲零食的消费习惯出现了根本转变,还是一时的市场波动,抑或者是因为价格等因素,诱使消费者更倾向于购买其他渠道的瓜子,尚且不得而知,但这对洽洽的发展构成了严峻挑战。

在市场竞争白热化的当下,我们无法想象一个没有瓜子的洽洽,也很难想象只有瓜子的洽洽如何获得持续发展。洽洽能否在瓜子与坚果、线上与线下之间不断求得平衡,实现业绩突破和利润增长,值得期待。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。