毕马威中国重磅发布《全球综述:以客户为中心无缝商务的挑战》报告

报告内容精读

实现无缝商务的四项驱动因素

以客户为导向的领导层和员工队伍

传统的行业指标使零售商的业务以产品和渠道为导向。在无缝商业的世界里,这样的模式必须倒转过来,将消费者置于中心位置。因此,企业需要设立一个可统揽前、中、后台的新角色,以从订单到交付再到其他方面整合整条价值链。

图1:当前与未来的零售行业指标运行模式

从全组织数据资产中获得的深入见解

如今的消费者有着越来越复杂的期望,如何跟上他们的需求是一项持续的挑战。洞察驱动型机构可以充分利用他们的数据,并凭借他们对消费者需求的核心了解,主动预测、制定战略和调整他们的价值主张。

对数字化技术架构的理解和投资

一个真正互联的机构有能力构建和设计智能数字服务、技术和平台,以敏捷、经济高效和可灵活扩展地实现客户承诺,同时保证安全。

看待创新产品和服务的全新视角

通过设定合理的定价、创新的产品和服务组合,提出令人信服的客户价值主张,可以帮助零售商夺取某些最具吸引力的细分市场,并推动盈利增长。

智链企业零售成熟度指数

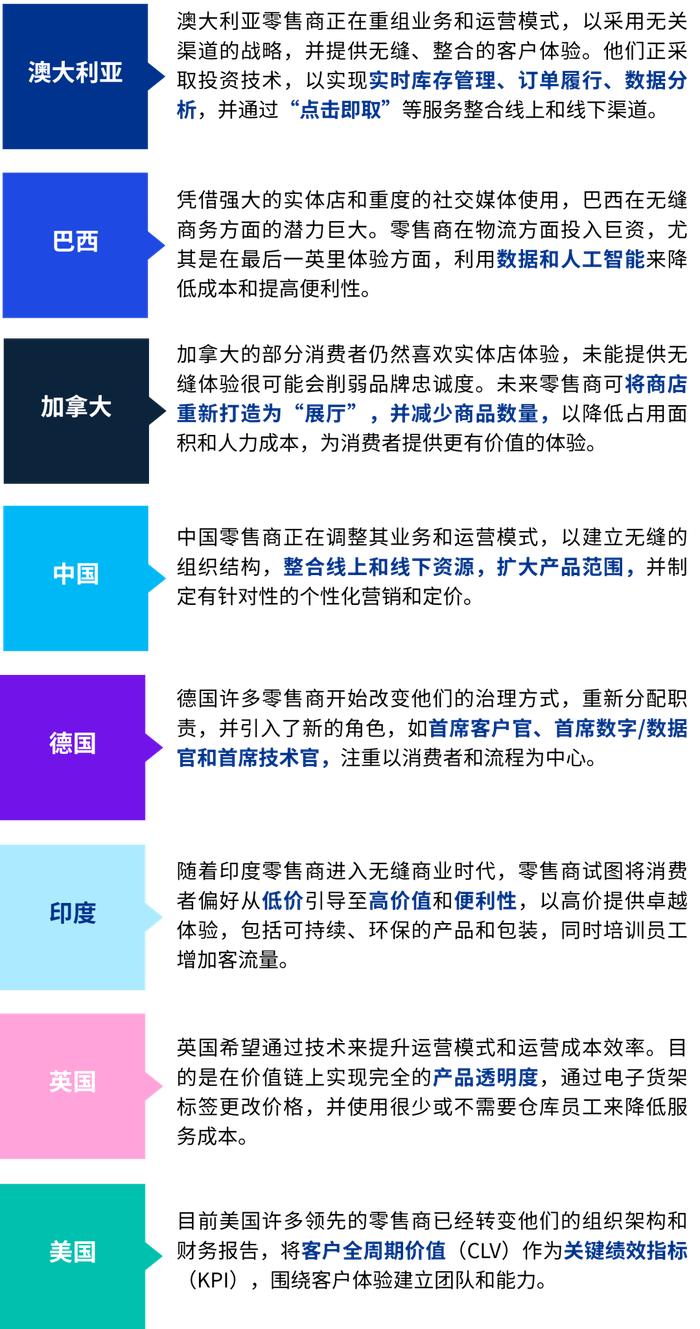

2023年末至2024年初,毕马威专业人士采访了来自八个主要市场(澳大利亚、巴西、加拿大、中国、印度、德国、英国和美国)的领先零售商(包括全渠道、实体店和纯线上店)的25名高管。面谈分析了各企业前、中、后台的互联水平,以得出一个定性的无缝商业“成熟度”分数。相关结果以创建国别排名,毕马威智链企业能力被用作该评估的基础,以1-5分表示每个市场的成熟度,其中1表示低成熟度,5表示高成熟度。

该排名反映了八个受访国家中在线商务的发展程度,其中中国领先,其次是印度和美国。

图2:智链企业零售成熟度指数

迈向无缝商务道路上的障碍

通过更仔细地分析零售商为实现无缝商务所作的努力,我们发现以下几个常见的挑战:

直接配送的盈利较低

无缝商务有其自身的成本,例如在线挑选和物流,或通过不同渠道退货,导致利润率低于实体店销售的产品。

维持服务承诺

如果收到的货物货不对版(尤其是当订购食品杂货时),或者交货太迟,或者获得的服务水平和客户体验不如期望,消费者可能会用脚投票,到其他地方购物。

利用实体零售空间

随着越来越多的购买活动转移到网上,零售商面临着如何更好地利用昂贵且往往多余的物业的问题。此外,行业还面临着来自地方当局、房东、开发商和市中心管理者的压力。

定价的一致性

无论产品是在哪个渠道出售,都维持相同的价格,这可能说不过去。但可变的跨渠道定价可能会赶走一批顾客,降低他们对品牌的忠诚度,并致使监管机构抵制这种做法。

各国无缝商务成熟度

可加速无缝商务实现的智链企业模型

在这个新型市场中,单一渠道零售商面临着相当大的风险,最大的挑战是如何在多个渠道建立可盈利的规模,以扭转由于免费、快速送货上门和退货的昂贵承诺所造成的利润率下降压力。对于那些无法实现这种规模经济的零售商而言,建立合伙关系可能是一种可行的选择,尤其是在最后一英里物流方面。

林启华

零售及消费品行业主管合伙人

零售及消费品行业审计主管合伙人

毕马威中国

+86(20)38138388

+86(755)25474388

raymond.lam@kpmg.com

翁晔

零售及消费品行业

税务主管合伙人

毕马威中国

+86(21)22123431

jennifer.weng@kpmg.com

孙国宸

零售及消费品行业

咨询主管合伙人

毕马威中国

+86(21)22123740

willi.sun@kpmg.com

张诗颖

零售及消费品行业

市场经理

毕马威中国

+86(20)38138974

cherry.s.zhang@kpmg.com

行业洞察系列

Insights

及时追踪市场变动,解读社会热点背后的行业脉络,毕马威全新推出“行业洞察系列”,汇聚各领域专家,旨在以多种形式呈现毕马威独家洞察,为市场各方参与、理解、改变、引领行业打开新视野。

洞察可以为每个企业带来新的机遇。

当行动为洞察所驱动时,就会产生巨大的成果。

点击进入毕马威行业智汇

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司—毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)—中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司—中国有限责任公司;毕马威会计师事务所—香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。