数读44家商业银行财富管理转型:工行AUM居榜首、农行客户最多、建行利润最高 浙商为AUM唯一下降银行

南方财经全媒体记者杨希北京报道

当前,零售金融以其高成长性和跨周期的特性,正成为我国商业银行拓展市场的新蓝海和业绩稳健增长的新引擎。金融科技发展、银行理财转型等变量催化之下,财富管理新纪元已经到来。

2021年,经济保持持续稳定复苏,财富管理发展迎来大年,商业银行对财富管理价值链的理解也在进一步加深。完善财富管理产品和服务体系,引领零售发展动能转换,打造大财富管理协同机制,与资产管理、托管业务等形成循环价值链……财富管理转型立体展开,也冲击着银行原本竖井式的条块架构。

年度报告是商业银行的定期账本。南方财经全媒体记者梳理了44家银行的零售金融、财富管理转型相关数据,从数据角度复盘财富管理大年里商业银行的收入、客群情况,管窥其中的趋势与变化。

具体而言,44家银行包含了41家A股上市银行和3家股份行,总体覆盖6家国有大行、12家股份行和26家城商行、农商行。从年报数据的呈现和比较来看,大财富管理转型是一场由大行发起并引领,中小银行跟随的行业变革。在这一趋势中,大行的竞争日趋激烈,同时多数头部银行的零售营收占比在提升。

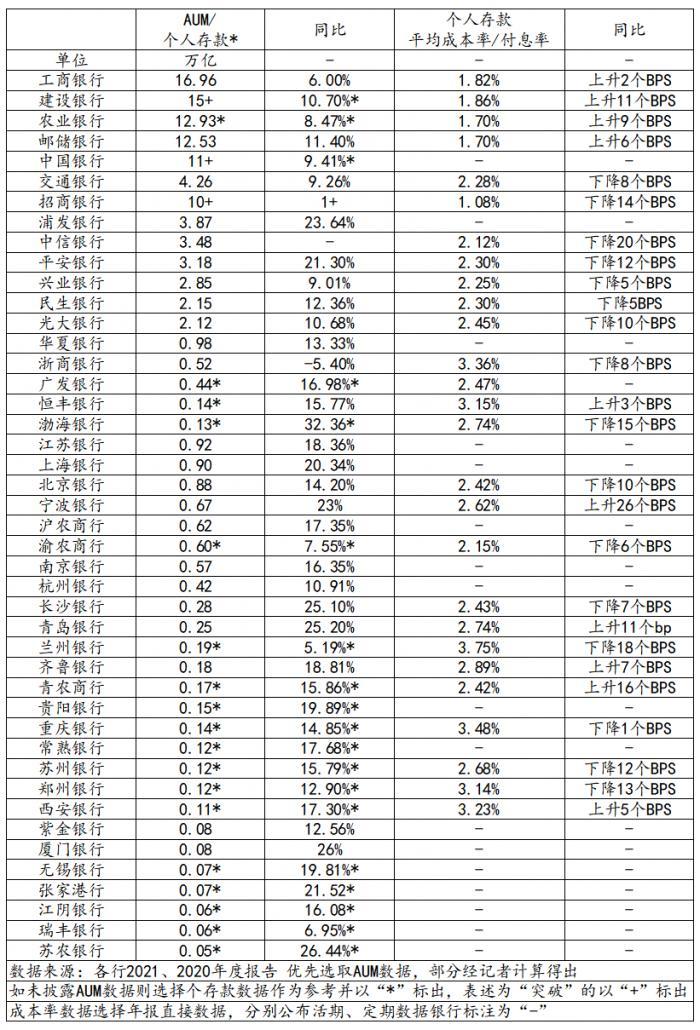

具体来看,工行以16.96万亿的AUM居于榜首,去年AUM增速为6%;农行零售客户最多,为8.78亿,同比增长2.09%;建行零售零售利润总额占据榜首,利润总额2147.09亿,占比56.74%。股份制银行中,招行AUM遥遥领先,突破10万亿,去年增量突破1万亿,总体与其他股份行拉开差距,招行在私行客户数量和管理的AUM方面同样优异。

相比大行和股份行,城商行、农商行普遍零售营收规模小,在营收和利润中的贡献度也低于大行,但整体来看,零售营收占比仍是上升趋势。此外在规模以上客户的经营方面,值得关注的有宁波银行、上海银行和青岛银行等。

财富管理大年,仅1家银行AUM同比下降

财富管理转型之下,银行零售金融逐渐打破壁垒,从关注个人存款转向关注零售客户AUM。

从年报数据来看,部分银行以AUM为论述主体,部分银行、特别是中小银行仍然以个人存款为论述主体。这也一定程度上说明了财富管理转型是一场由大行发起并引领,中小银行跟随的行业变革。总体来看,AUM和个人存款规模普遍增长。

在六大行中,工行、建行、邮储、中行和交行都公布了AUM数据,其中中行是首年披露,建行和中行未公布AUM增速或增量。具体来看,工行以16.96万亿的AUM居于榜首,去年AUM增速为6%,邮储银行去年AUM增速最高,为11.40%。从规模来看,六大行中仅交行AUM未超过10万亿,去年AUM增速为9.26%。

股份制银行中,招行AUM遥遥领先,突破10万亿,去年增量突破1万亿,总体与其他股份行拉开差距。浦发、中信、平安银行AUM超过3万亿,其中浦发增速最快,为23.64%;兴业、民生、光大银行AUM超过2万亿,其中民生银行增速最快,为12.36%。华夏、浙商银行AUM在1万亿之下。广发、恒丰、渤海银行仅公布个人存款数据,分别为0.44万亿,0.14万亿和0.13万亿,恒丰银行公布了AUM增幅,为15.77%,渤海银行去年个人存款增幅高达32.36%

值得关注的是,浙商银行是44家银行中唯一一家AUM同比下降的银行。2021年浙商银行个人金融资产余额5244.65亿元,2020年为5543.96亿元,降幅5.40%。另一个角度是,浙商银行个人存款付息率也明显高于其他股份行。

上市城商行、农商行中,AUM规模靠前的是江苏、上海、北京、宁波银行以及沪农商行等,其中多数去年AUM增速都达到了两位数。宁波银行AUM增速达到了23%,但付息率也因负债变化而上升26个BPS。值得一提的是,今年一季度,江苏银行零售AUM已在城商行中率先突破1万亿元。

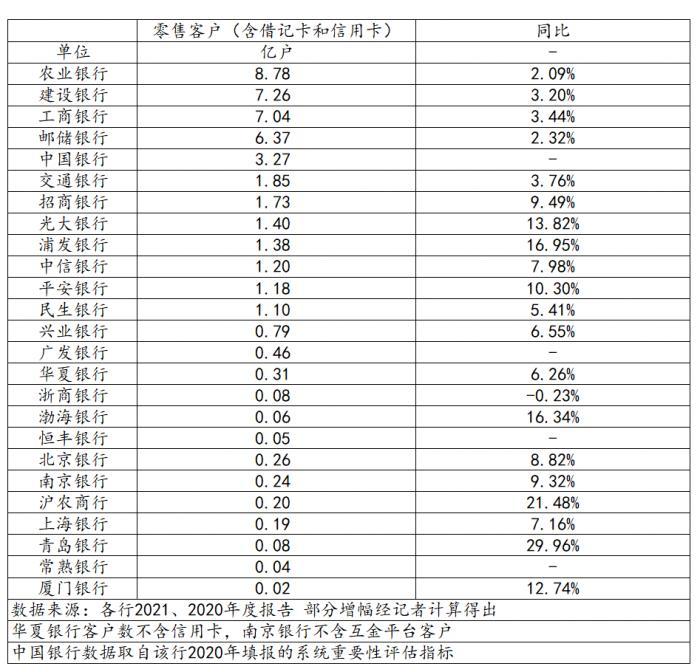

农行零售客户最多,3家股份行去年增幅超10%

零售客户是银行财富管理转型的基础。某种程度上说,财富管理转型就是对零售客群潜力的又一次深度挖掘,转型的潜力与动力就蕴含在客群之中。

44家银行中,包括苏州银行、张家港行、江阴银行在内的19家银行未公布零售客户数据,同时有4家银行记者未能获得相关增幅信息。银行公布的零售客户数量普遍包含了借记卡与信用卡客户,但也有个别口径不同,比如华夏银行客户数不含信用卡,南京银行不含互金平台客户,中行数据取自该行2020年填报的系统重要性评估指标。

六大行中,农行零售客户最多,为8.78亿,同比增长2.09%;建行位居第二,拥有零售客户7.26亿,同比增长3.20%;工行零售客户为7.04亿,增幅3.44%;邮储零售客户为6.37亿,同比增长2.32。中行和交行与前述四大行明显拉开差距,分别拥有零售客户3.27亿和1.85亿。

股份行中,招行零售客户数量领先,为1.73亿;增幅上,则是浦发银行领先,去年零售客户同比增长16.95%。股份行中,零售客户数量低于0.5亿的有5家,为广发、华夏、浙商、渤海和恒丰银行,分别为0.46亿、0.31亿、0.08亿、0.06亿和0.05亿户。其中渤海银行零售客户总比增长16.34%。浙商银行零售客户数同比下降,降幅为0.23%。

相比大行与股份行,城商行、农商行的零售客户数量较少,但有部分银行客户数量增幅显著,沪农商行零售客户同比增长21.48%,青岛银行同比增长29.96%。这两家中小银行在年报中均陈述了对筑牢客群基础的重视,譬如沪农商行称,该行坚持做小做散定位,发挥在郊区深耕的禀赋优势,加强数字转型支撑,从单一“客户”营销向“客群”经营转变,以开拓更多的业务增长点。

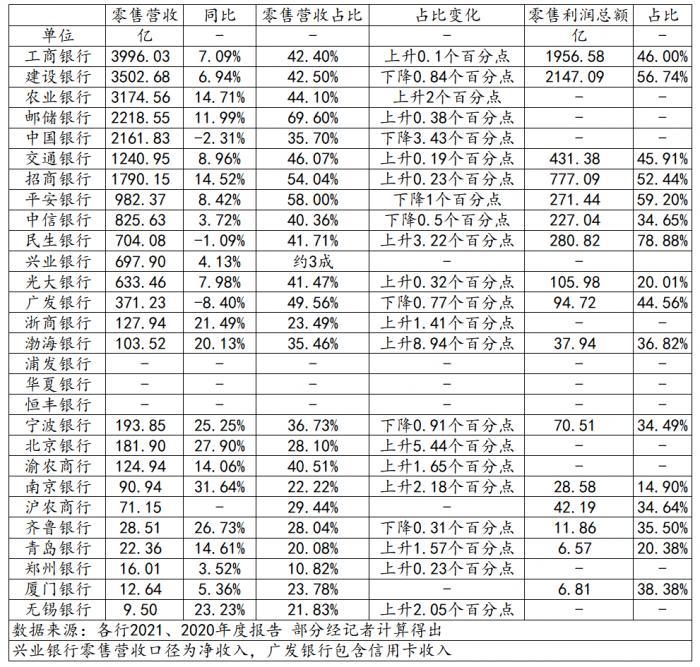

过半银行零售营收占比提升,邮储银行占比69.60%

由于零售金融具有穿越周期的特点,在经济步入新发展阶段之中,零售业务就变成了商业银行的营收“基本盘”。在财富管理转型的浪潮之下,过半银行零售营收占比提升。

在记者统计的44家银行之中,有19家未能获得可比的零售营收和占比数据,其中包括浦发、华夏、恒丰银行3家股份行以及包含重庆银行、江苏银行、上海银行等在内的16家城、农商行。

在六大行中,建行零售利润总额与占比均占据榜首,利润总额2147.09亿,占比56.74%。零售营收方面,工行最高,为3996.03亿,同比增长7.09%,零售营收占比同比上升0.1个百分点;邮储银行零售营收占比最高,为69.60%,去年营收2218.55亿,占比上升0.38个百分点。

中行是六大行唯一一家零售营收下降的,去年零售营收2161.83亿,同比下降2.31%,零售营收占比也下降了3.43个百分点。

在股份行中,招行的零售营收最多,为1790.15亿,营收占比54.04%,较去年进一步提升0.23个百分点,零售利润777.09亿,占比52.44%。

营收占比变化上,有5家股份行零售营收占比同比提升,3家下降。其中平安银行零售营收占比同比下降1个百分点,中信银行同比下降0.5个百分点,广发银行同比下降0.77个百分点。渤海银行零售应收占比提升最多,去年零售营收103.52亿,同比增长20.13%,零售营收占比上升8.94个百分点至35.46%。在零售利润占比上,民生银行,由于其他业务亏损93.46亿元,导致零售利润占比飙高至78.88%。

相比大行和股份行,城商行、农商行普遍零售营收规模小,在营收和利润中的贡献度也低于大行,但整体来看,零售营收占比仍是上升趋势。

营收规模上,宁波银行最高,去年零售营收193.85亿元,同比增长25.25%,营收占比36.73%。营收占比上,渝农商行最高,为40.51%,营收124.94亿元,同比增长14.06%。占比提升上,北京银行最高,营收占比同比上升5.44个百分点,零售营收181.90亿,同比增长27.90%,营收占比28.10%。

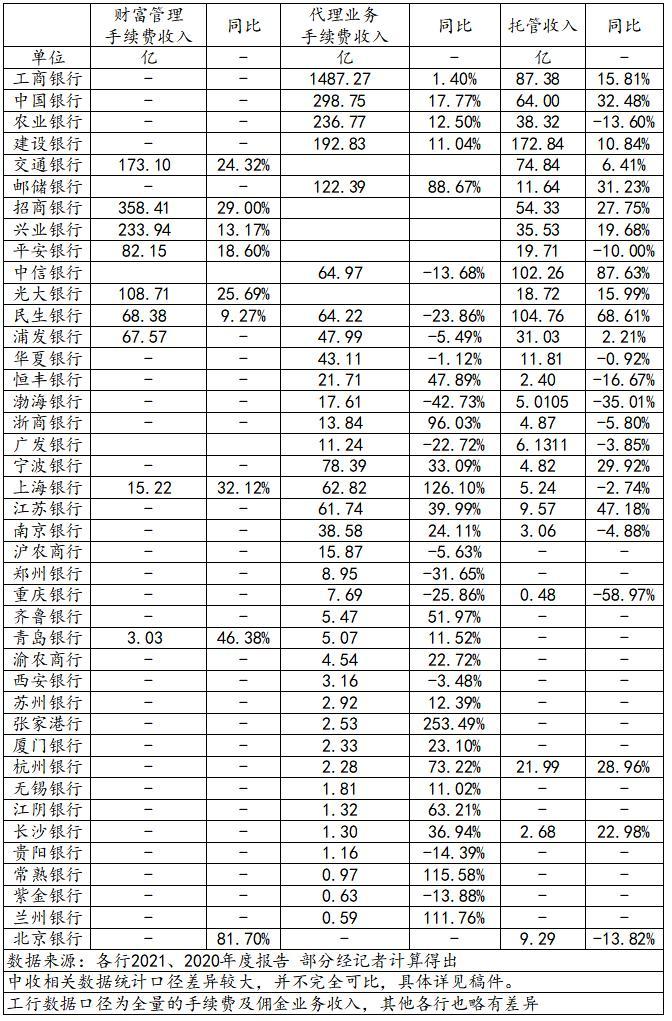

财富中收展现不完全,代理基金、理财收入提升

在行业提出财富管理转型之前,商业银行零售普遍是从产品销售出发,对理财、基金、保险、贵金属等产品的代销收入,是零售金融代理业务手续费中的重要部分。但随着行业对财富管理转型认识的加深,财富管理价值链已不局限于产品的代销,大财富管理更多地与资产管理、托管业务等展开协同,形成价值链。

因此,2021年的银行年报中,代理业务、中间业务收入的数据呈现相对变化更多,并不容易找到完全统一的可比数据。值得关注的是,部分银行已经开始对财富管理收入加以展示和区分。其中动作最大的是招行。

2021年度报告中,基于大财富管理转型,招行对手续费及佣金收入明细项目进行了调整。明确财富管理手续费及佣金包括了代理基金收入、代理保险收入、代理信托计划收入、代销理财收入、代理证券交易收入和代理贵金属收入;资产管理手续费及佣金主要包括子公司招商基金、招银国际、招银理财和招商信诺资管发行和管理基金、理财、资管计划等各类资管产品所获取的收入;托管业务佣金包括提供托管资产基本服务与增值服务所获得的收入。

记者统计的44家银行中,有3家未提及代理业务等相关中收数据。工行的数据口径采用了全量的手续费及佣金业务收入,包含的收入项目最多。同时如银行年报中有明确提及“财富管理中收”、“绿色中收”、“大财富中收”、“财富产品”等,则将其归于财富管理手续费一列中。

总体来看,绝大多数银行在大财富管理相关中间业务收入的呈现上,仍然使用相对传统的代理业务手续费收入。因此这组数据不能简单横向比较,银行自身的同比变化情况或许参考价值更大。

在六大行中,邮储银行的代理业务收入同比增幅最大,为88.67%,同时,该行的托管收入也增长了31.23%。邮储银行表示,主要是该行加快推进财富管理体系升级,实现从单一产品销售向客户多元资产配置的转变,代理保险、代销基金、代销集合资产管理计划等代销业务收入实现快速增长。

交行数据显示,该行代销财富管理类产品、基金与理财业务收入为173.10亿,同比增长24.32%。从分项收入来看,交行代理基金收入同比增长80.08%至35.76亿,代理保险收入同比增长22.14%至19.09亿,代理理财同比增长11.11%至37.70亿。

股份行中,头部财富管理行中收增长较快,比如招行财富管理中收358.41亿元,同比增长29.00%;光大银行包含资管、代理、托管、结算等在内的绿色中收实现108.71亿元,同比增长25.69%。非头部的股份行的理财、代理业务等也实现了较好增长,比如恒丰银行的代理业务收入增幅为47.89%,主要是理财收入、投行类业务、代理业务、咨询顾问业务收入增长;渤海银行代理业务虽然下降42.73%,但该行代理基金保有量是年初的6.26倍,非货币基金收入是上年同期的16倍,代理保险收入也增长了70.90%。

由此可见,除了加速转型之外,财富管理市场火热一定程度上也为银行去年的代理业务收入向好产生了影响。从今年上半年市场情况来看,2022年的银行财富管理、代理业务收入或将承压。

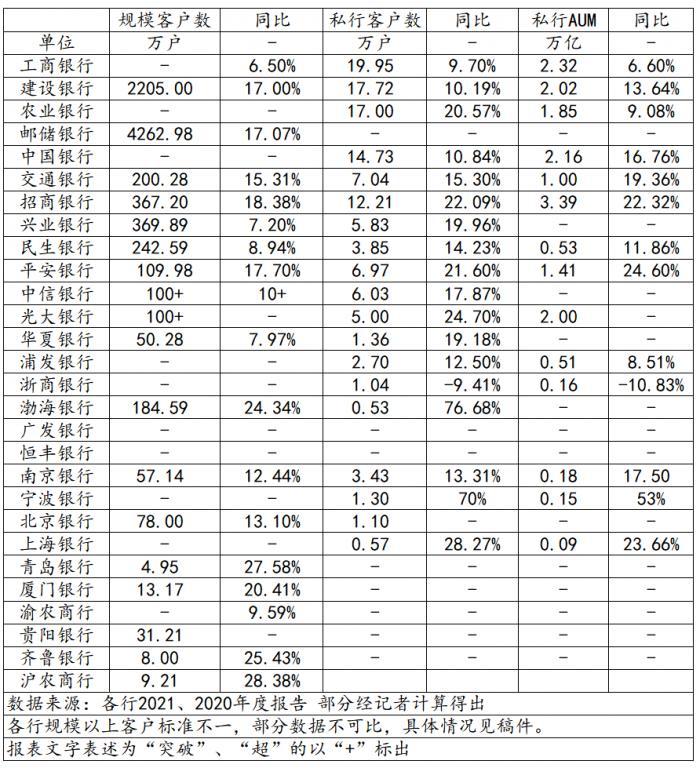

私行客户快速增长,5家银行私行AUM突破2万亿

当前,银行大财富管理转型除了做大基础客户之外,服务规模好以上客户以及高端客户也是转型的关键点之一。而过去几年中国家庭财富的总量增长又为相关业务发展创造了良好空间。

当前,银行业普遍以客户金融资产规模进行客户分级,使用的指标通常有月日均金融资产、日均金融资产等,各个级别的门槛则各不相同。本次统计以年报中明确的最低门槛作为规模客户数进行统计。

譬如,工行年报提及的最低客户门槛为月日均金融资产5万元以上客户,这一客群去年增长了6.5%,客户数量则未被提及。建行的口径为“建行龙财富”品牌投资理财客户数,这一客群去年增长了17%,总量为2205户。

在记者统计的44家银行中,有18家未提及规模及以上客户相关数据,具体包括苏州银行、张家港行、西安银行等在内的16家城商行、农商行,以及广发银行、恒丰银行两家股份制银行。这些银行并非完全没有私人银行或相关业务。

从规模客户的增长情况来看,去年多家银行规模以上客户增幅超过10%,部分城商行、农商行的增幅甚至高于20%。

具体来看,除了前述工行与建行,2021年邮储银行VIP客户达到4,262.98万户,较上年末增长17.07%;财富客户356.21万户,较上年末增长24.12%;交通银行达标沃德客户增长15.31%至200.28万户。

股份行的规模客户多以50万为分界。具体来看,招行金葵花及以上客户(月日均总资产在50万元及以上的零售客户)同比增长18.38%,客户数为367.20万户;兴业银行零售贵宾客户数同比增长7.20%,至369.89万户;民生银行零售高评级客户数同比增长8.94%;平安银行财富客户同比增长17.70%;中信银行贵宾客户增量超过10万户,增幅约10%;光大银行月日均资产在50万元至600万元的财富客户突破100万户。

在私人银行方面,各家银行普遍以600万为分界,也有个别银行标准较高,比如招行私行标准为月日均全折人民币总资产在1,000万元及以上的零售客户;浦发银行标准为月日均金融资产800万元以上(含)客户;上海银行私行客户标准为月日均AUM800万元及以上。

在管理的私行客户AUM规模方面,2021年招行居于首位,私行AUM为3.39万亿,客户数量为12.21万户,AUM与客户数量增幅均超过20%。其次是工商银行,私行AUM为2.32万亿,客户数量19.95万户,同比增长9.70%,两项增幅均低于10%。紧随其后的是中行、建行和光大银行,私行客户AUM分别为2.16万亿,2.02万亿和2.00万亿。私行客户AUM在1万亿以上的还有农业银行、平安银行与交行,2021年末私行客户AUM分别为1.85万亿、1.41万亿和1.00万亿,同时三家银行私行客户数量同比增幅均超过15%。

浙商银行私行客户数量同比下降9.41%,私行客户AUM同比下降10.83%。

在城商行和农商行方面,值得关注的有宁波银行、上海银行和青岛银行等。具体来看,2021年宁波银行私行客户数量同比增长70%,增幅最大,同时管理的私行客户AUM同比增长53%;上海银行白金、财富、私行(月日均AUM30\100\800万元及以上)客户均增长创下近十年来新高,私行客户数量同比增长28.27%至0.57万户;青岛银行资产管理规模100万元以上零售客户同比增长27.58%,这一门槛和增幅相对高于其他城商行、农商行。