财报前瞻:受5G、云、智能汽车多重因素利好,Marvell股价能涨多少?

作者|CavenaghResearch

编译|华尔街大事件

Marvell是一家半导体公司,在一些发展最快的行业拥有特定应用的专业技术。比如,数据中心、运营商基础设施、汽车/工业和企业网络。

值得注意的是,虽然Marvell过去有大约62%的消费者接触过消费品,但这个数字已经显着下降——现在低于20%。

Marvell加强对基础设施和企业数字化的关注,不仅使公司不易受周期性趋势的影响,而且还能更好地利用5G和云/数据中心等长期增长顺风。

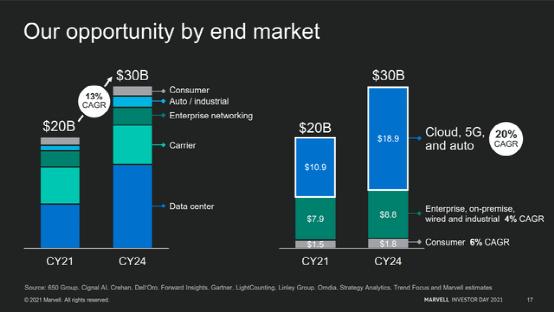

根据最新的投资者介绍,Marvell预计到2024年将出现以下收入分布:数据中心(占销售额的40%)、运营商基础设施(18%)、企业网络(占销售额的21%)市场和汽车/消费者(占销售额的21%)。Marvell为全球客户提供服务。

Marvell股票年初至今下跌-39.9%,目前交易价格为53.73美元/股。

然而,过去几个月基本面并没有太大变化,因为管理层不仅提供了强劲的财务业绩,而且还以看涨的长期前景引导华尔街。

就个人而言,我相信Marvell将受益于全球向智能汽车、云/数据中心和5G的多年战略转变——这也意味着涉足元界的故事。

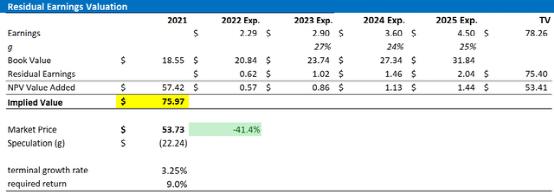

在本文中,我使用剩余收益框架来评估MRVL。基于到2025年的每股收益分析师共识、9%的WACC和终端价值增长率等于预期的名义GDP增长,我计算出MRVL的合理价格为75.97美元/股。

投资者可能还想考虑基于2024年收益的P/E估值,计算为每股63.10美元。

因此,长期投资者可能希望将当前的价格贬值作为买入机会,并在低于55美元/股的情况下增持多头头寸。

01

云计算、5G、汽车多重顺风

吹起Marvell增长前景

Marvell完全有能力驾驭5G无线升级、数据中心投资和企业数字化转型等长期增长趋势。

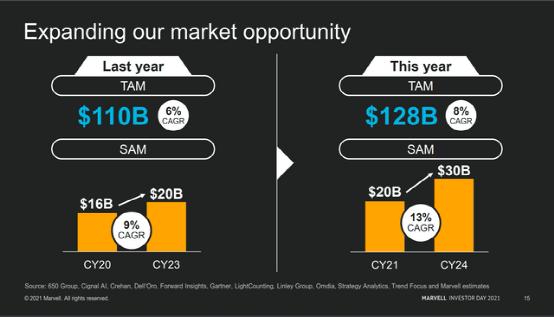

到2024年,该行业的总潜在市场预计将以8%的复合年增长率增长,而Marvell的可服务潜在市场将以13%的复合年增长率增长,从200亿美元增至300亿美元。

值得注意的是,云计算、5G和汽车领域的复合年增长率预计将达到20%,可预见的长期目标是15%-20%。

保守的投资者可能会问这些增长率是否合理且可持续。我确实这么认为。在我看来,Marvell的收入扩张是基于一个多年增长的故事,也受到元宇宙吸引力的推动。

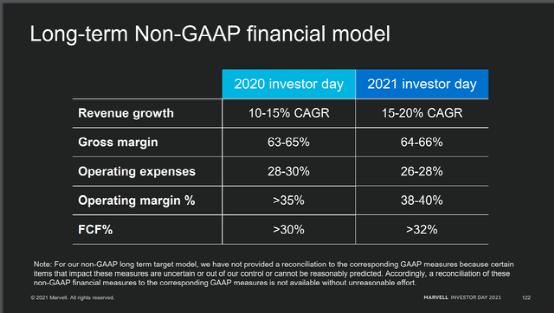

此外,预计利润率将保持较高水平,毛利率在64%至66%之间,营业利润率在38%至40%之间,FCF利润率超过32%。投资者可能希望承认,与2020年的估计相比,所有指标的利润率预期均提高了约2个百分点。

Marvell的上一财政年度非常成功。以下是Marvell总裁兼首席执行官MattMurphy的评论:

“我们五个终端市场的收入都在增长,其中云、5G和汽车的贡献很大,合计占总收入的40%。此外,我们的企业网络终端市场已成为另一个增长支柱,收入同比增长64%一年多来,在我们的内容收益和份额增加的推动下,随着企业继续改造其基础设施以满足更灵活、混合劳动力的需求。”

2022财年的净收入为44.62亿美元,同比增长超过50%。然而,GAAP净亏损为(4.21)亿美元,或每股摊薄收益(0.53)美元,主要是由于并购重组费用和股权补偿。

Marvell计算出非GAAP净收入为12.79亿美元,或每股1.57美元。Marvell在本财年结束时拥有6.13亿美元的现金和现金等价物,总债务为472.6万美元。

此外,Marvell在这一年完成了对Inphi的整合,此次收购有望加速Marvell进军快速增长的云数据中心市场的雄心。

分析师预计,合并后的Marvell-Inphi实体2023年EBITDA可能高达15亿美元。

总体而言,分析师预计Marvell到2023年每股收益约为3美元,这意味着自2020年以来的复合年增长率为8.6%。预计2023年的销售额将达到60亿美元,与两年前相比增长100%。

02

估值与风险

Marvell看起来相对便宜,估计2024年市盈率为18.5,市盈率为2.62。

但估值说明了什么?我基于分析师对截至2025年每股收益的共识预测构建了一个剩余收益框架,该预测基于20多位分析师、9%的WACC和等于GDP增长的电视增长率。

我认为9%的WACC是合理的,考虑到公司的技术/IP护城河,同时考虑到不断上升的利率环境。在我看来,与名义GDP相等的长期增长假设可能被低估了。

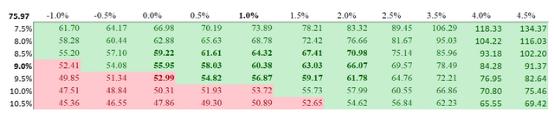

如果投资者可能想考虑不同的情况,我还附上了基于不同WACC和电视增长组合的敏感性分析。(作为参考,与MRVL的当前估值相比,红色单元格意味着高估,而绿色单元格意味着低估)。

基于上述假设,我的估值估计合理股价为每股75.97美元,这意味着基于会计基本面的41.3%的上涨潜力。

或者,投资者也可以应用倍数对Marvell进行估值。我建议对Marvell过去5年的平均市盈率(24.5倍)使用15%的折扣,并将该指标应用于Marvell估计的2024年每股收益3.6美元。

根据9%的WACC对结果进行折现意味着每股63.10美元的合理估值。

最后,投资者应注意一些风险:

首先,预期的增长可能不会实现,因为对云/5G的投资可能会比预期的要疲软。

类似的论点可能适用于Marvell的汽车曝光,这取决于电动汽车/自动驾驶汽车的采用。

其次,与同行的竞争可能会加剧,这将影响Marvell的市场份额和利润率。

第三,我们可能会在2023/2024年的某个时候看到全球衰退。

当然,消费者和企业需求放缓将对Marvell的业务运营产生负面影响。

第四,实际收益率的上升将使Marvell从预期增长机会中获得的递延收益对目前的价值降低。

最后,虽然Marvell的表现优于大盘,但相对收益并不一定意味着绝对收益。

03

结语

Marvell在一些最热门的技术(包括云/数据中心、5G和汽车)方面的实力使公司拥有巨大的业务增长潜力,增长目标每年高达30%。

虽然股价受到对风险/增长资产的负面情绪的影响,但股价的阻力似乎是暂时的。长期投资者可能会欣赏较低的股价并积累低于55美元/股的股票。我给予MRVL买入评级,基本目标价为75.97美元/股。