半年报 丨 铁合金:“N字形”路径仍在演绎,第二阶段探底仍未结束

五矿期货微服务

黑色分析师

赵钰

从业资格号:F3084536

交易咨询号:Z0016349

黑色分析师

陈张滢

从业资格号:F03098415

报告要点

POINTS

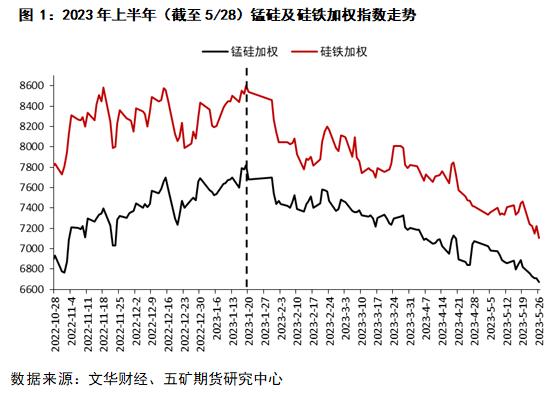

回顾2023年上半年(截至05/30),锰硅、硅铁以春节为分水岭,呈现出春节前小幅上移,春节后单边震荡趋势下行的走势,并且截至发稿日,价格的下行趋势仍未结束。

在2022年末我们对于2023年的展望中,我们认为2023年铁合金将“继续走出2022年‘N字形’路径,其中‘N字形’将表现为超前的强预期在弱现实中对于价格的拔高(第一阶段),预期被阶段性证伪后价格回落对过剩供给的出清(第二阶段),以及最终供给出清叠加需求真正回暖共同带动下的价格反弹(第三阶段)”。

截至目前来看,铁合金整体走势基本符合我们前半段的展望,但其中也存在一些超预期的因素使得铁合金第一阶段的反弹明显弱于我们的预期,并在春节后一季度的大部分时间内处于弱势震荡状态。这些因素包括了市场对于预计煤炭供需结构显著改善下价格大幅走低的强烈预期(目前已成为现实,且进入加速阶段)以及锰硅一季度“逆势”不断攀升并一度创下新高的供给(建材产量的低迷反而是我们预期之内的结果)。前者更多影响硅铁,后者则使得锰硅在供需劈叉之下遭受更大的估值压力。

展望2023年下半年锰硅、硅铁的行情走势。我们认为第二阶段的探底过程仍未结束,价格压力最大的阶段或即将到来。在关于2023年的年度展望中,我们曾预期“2023年锰硅加权指数价格运行区间在6100元/吨-8700元/吨;硅铁加权指数运行区间在6500元/吨-9600元/吨”。目前来看,此区间依旧有效,虽然高点低于我们的预期,但低点,我们认为能够继续往下达到的概率依旧偏高。甚至若届时叠加宏观悲观情绪(若有),价格或将击破我们所预期的下边界继续探出一段以释放情绪。这一底部出现的时间,我们认为在6-7月份的概率偏高,对应供求关系压力最大的阶段(锰硅宽松加深,硅铁因钢材端需求下滑由偏紧转向宽松)。

待得价格压力及风险释放之后,价格或以反弹修复的方式(并非反转)完成我们年度展望中“N字形”路径的第三阶段,其幅度取决于后期是否有超预期政策出台,但我们认为反弹的力度应当相对有限。

01

2023年上半年铁合金行情回顾

回顾2023年上半年(截至05/30),锰硅、硅铁以春节为分水岭,呈现出春节前小幅上移,春节后单边震荡趋势下行的走势,并且截至发稿日,价格的下行趋势仍未结束。

在2022年末我们对于2023年的展望中(详见《铁合金:预期与现实博弈下“N字形”路径的再度演绎》),基于钢铁行业下行周期的大背景、铁合金自身需求端缺乏亮点以及其原材料端,主要在锰矿及煤炭(焦炭及兰炭)端,存在价格走弱风险等因素考虑,我们认为2023年铁合金将“继续走出2022年‘N字形’路径,其中‘N字形’将表现为超前的强预期在弱现实中对于价格的拔高(第一阶段),预期被阶段性证伪后价格回落对过剩供给的出清(第二阶段),以及最终供给出清叠加需求真正回暖共同带动下的价格反弹(第三阶段)”。

截至目前来看,铁合金整体走势基本符合我们前半段的展望,但其中也存在一些超预期的因素使得铁合金第一阶段的反弹明显弱于我们的预期,并在春节后一季度的大部分时间内处于弱势震荡状态(相较而言,一季度成材在预期带动下出现的显著反弹更符合我们原先对于该阶段铁合金走势的设想)。这些因素包括了市场对于预计煤炭供需结构显著改善下价格大幅走低的强烈预期(目前已成为现实,且进入加速阶段)以及锰硅一季度“逆势”不断攀升并一度创下新高的供给(建材产量的低迷反而是我们预期之内的结果)。前者更多影响硅铁,后者则使得锰硅在供需劈叉之下遭受更大的估值压力。

在关于2023年的展望中,我们曾预期“2023年锰硅加权指数价格运行区间在6100元/吨-8700元/吨,硅铁加权指数运行区间在6500元/吨-9600元/吨”。目前来看,此区间依旧有效,虽然高点低于我们的预期,上半年实际锰硅加权指数高点仅至7880元/吨,硅铁加权指数仅至8732元/吨。但低点,我们认为能够继续往下达到的概率依旧偏高。

02

周期性回落的钢铁行业对铁合金估值的压制不改

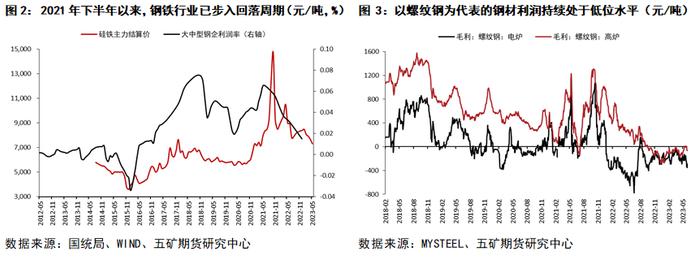

2021年下半年以来,随着房地产行业的显著走弱,钢铁行业在经历了连续几年供给侧改革的红利后(期间配合房地产高周转下新开工的明显放大),重新进入回落周期,钢铁行业利润率同步开始出现显著回落,且当前仍旧处于低利润状态,我们可以看到,钢联口径的螺纹钢利润仍持续处于零值之下。

我们一直强调,铁合金是炼钢中的辅料,其景气度与钢铁行业息息相关。在行业低景气度情况下,行业层面对于品种的估值压力是巨大的,尤其对于铁合金这类处于产业链弱势地位的品种。周期性回落的钢铁行业压制着铁合金估值,这也是我们近一年多来看到铁合金价格表现持续偏弱的根本原因,当然其间也有着宏观收紧、煤炭等主要原材料下行的加成。

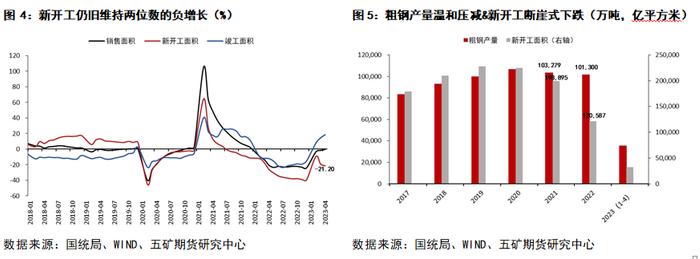

当前,在“房住不炒”的主基调之下,房地产政策仍是以保交楼、以稳住行业不发生系统性风险为主,而非市场所期待的再度以通过拉动房地产来刺激经济。因此,我们看到2023年以来,虽然房屋销售出现一定改善,房屋竣工端出现显著回升,但与钢材消费密切相关的房屋新开工面积却仍旧维持着同比两位数的负增长。

于是乎,我们看到了温和压减的粗钢产量以及断崖式下跌的新开工面积这一鲜明的对比(图5),且截至目前(2023年1-4月)依旧没有发生明显改善。

考虑到作为钢铁行业主要消费去向的房地产需求的显著缺失难以通过其他包括制造业、基建等板块进行弥补,即使基建仍旧保持接近10%的较高增速。同时,供给端粗钢在今年维持平控或继续温和小幅压减的概率较高。因此,我们认为钢铁行业周期性回落的趋势仍未发生改变,将继续作为铁合金估值端压力存在,并引导铁合金走势大方向走弱不变。

03

锰硅、硅铁供给一强一弱存在分化,需求仍旧缺乏亮点并拖累供求结构

供给端:利润差异导致锰硅、硅铁供给出现分化,高利润预计刺激锰硅产量短期继续处于高位,低利润将持续压制硅铁产量回升

截至2023年5月,钢联口径下锰硅累计产量440.6万吨,同比增43万吨或+10.81%;硅铁累计产量222.1万吨,同比降21万吨或-8.70%。我们看到,锰硅与硅铁的供给呈现出一强一弱的格局,出现了明显的分化。

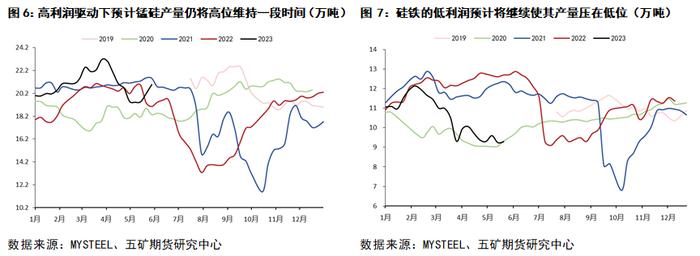

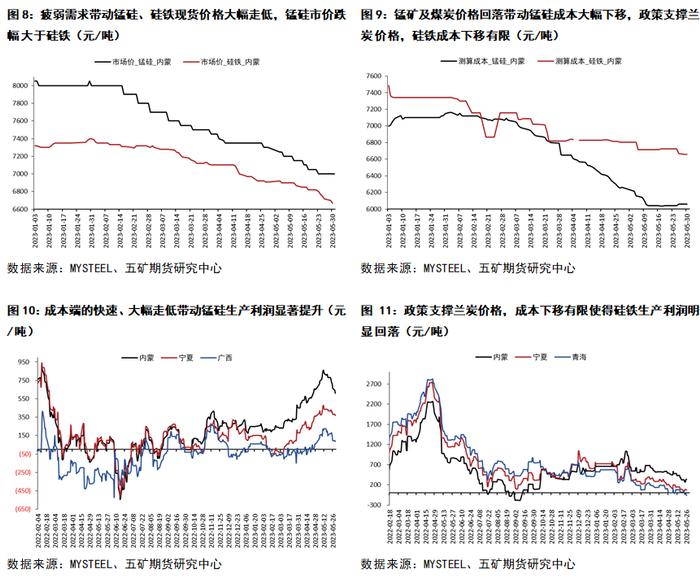

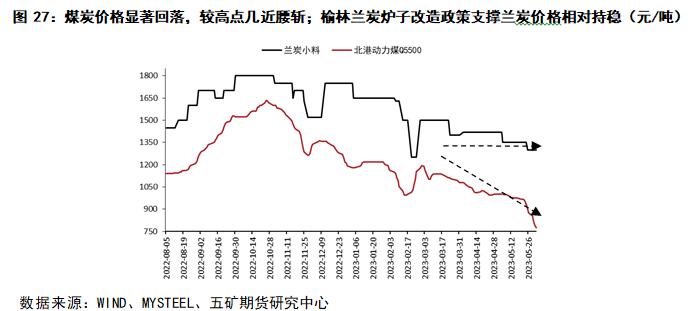

受下游需求疲弱影响,锰硅及硅铁现货价格均出现大幅回落。以内蒙地区现货价格为代表,截至发稿日,锰硅价格较年初下降了1050元/吨或13.04%,硅铁价格较年初下降了650元/吨或8.88%(图8)。虽然锰硅价格的跌幅远大于硅铁,但由于其成本下移幅度更甚,而硅铁成本受政策支撑(兰炭),使得锰硅与硅铁生产利润出现明显分化(图9),前者大幅提升,而后者持续回落。锰硅、硅铁生产利润之间的差异正是导致二者供给产生分化的根本原因。

在高利润的驱动下,我们预计锰硅产量仍将在高位维持一段时间(主产区主动减产后的快速反弹表明高利润条件下锰硅产量压减存在困难),而硅铁的低利润则预计将继续使其产量压在低位。锰硅、硅铁之间一高一低的供给分化预计将持续至二者利润差异出现明显缩窄(通过市场化手段挤出锰硅超额利润,或同时伴随着硅铁利润的修复,通过价格反弹或兰炭价格的补跌)。

钢材需求:房地产依旧是钢材终端需求的显著拖累项,上半年的钢材供给增量预计将加剧下半年的压减压力,与长材关系紧密的锰硅或面临更大的需求挑战

对于钢材需求,我们认为钢材终端消费仍面临下行压力,其中长材端更甚(主要受房地产影响,见前文图4、5)。此外,基于政策延续性考虑,在2021年、2022年均进行粗钢压减的基础上,我们认为2023年延续压减工作(平控或继续压减)的概率较大。

2023年上半年(截至发稿日),钢联口径下铁水产量约3.14亿吨,同比增10.58%,其中螺纹钢产量5733万吨,同比降5.58%。

考虑到全年粗钢平控甚至继续压减的情况,上半年的增量无疑将加剧下半年压减压力。同时,我们看到,出于“保交楼”政策影响(体现在竣工端数据的显著回升),螺纹钢上半年表需在新开工累计同比继续出现20%以上降幅的基础上仍旧实现了正增长,虽然同比增幅仅为1.36%。新开工与螺纹表需之间自2022年下半年开始呈现出的显著不匹配性,或使得长材产量不得不继续匹配持续疲软且下滑仍有加剧迹象的需求,这可能带来与长材产量更为相关的锰硅需求在未来一段时间内难以抬头。

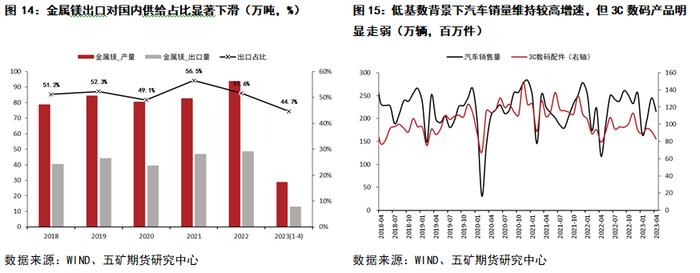

金属镁:激进加息下海外经济体面临衰退压力,金属镁出口需求大幅走低,且预计仍将持续

在外围经济衰退压力影响下,金属镁出口大幅下滑,截至2023年4月,我国累计出口金属镁12.78万吨,同比降3.99万吨或-23.79%。我们看到常年占据我国金属镁消费50%以上的出口,今年1-4月份累计占比仅为44.7%,而国内汽车及3C数码产品消费方面,并未见到十分突出的增速。虽然1-4月份汽车销量累计同比依旧有7.19%的增速,但这建立在2022年一季度的低基数背景下(疫情扰动),且4月份已出现回落态势,而3C数码产品则延续疲软,同比降幅2.3%。

国内消费缺乏亮点,出口大幅萎缩(主因),倒逼金属镁供给出现减量。截至2023年5月份,我国金属镁累计产量35.5万吨,同比降4.51万吨或-11.27%。

虽然供给跟随需求主动做出调整,但价格下行阶段,市场优先锚定的仍然是需求,供给冲击对价格能够形成阶段性影响,但在需求尚未出现转好迹象前,趋势难以被更改,金属镁正在经历这样的情况,并预计将继续持续。这也是我们看到榆林兰炭炉子整改的政策在使得金属镁价格出现阶段性暴涨之后高价无法得到延续,近期又重新回落至起涨点附近的原因。

出口:海外经济衰退压力带来钢铁需求走弱,进而拖累硅铁出口需求明显走低

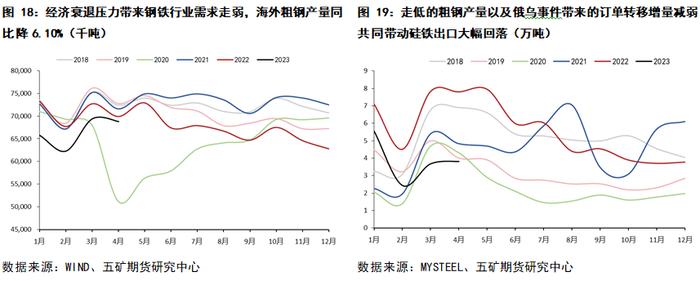

激进加息下海外经济体的衰退压力同时带来了与经济密切相关的钢铁行业需求的走弱。我们看到随着海外钢铁需求的减弱,1-4月份海外粗钢产量累计为2.66亿吨,同比降6.10%。在走低的海外粗钢产量以及2022年俄乌事件影响下海外硅铁订单向中国转移部分增量的减弱这二者共同作用下,2023年1-4月份,我国硅铁出口出现了同比43.05%的大幅回落。

虽然美联储加息周期可能接近尾声,但过高的利率水平以及仍旧表现出粘性的通胀仍将继续使得海外经济承压。因此,我们认为下半年硅铁出口或仍旧维持相对低位水平。

供需结构:

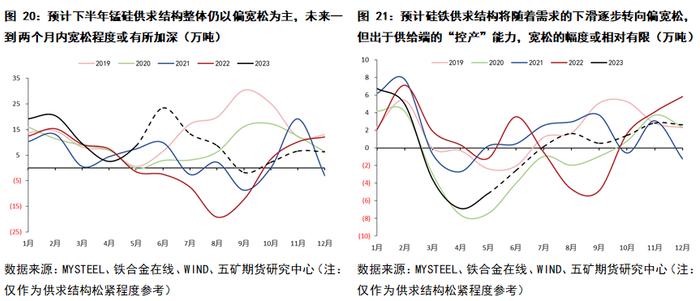

综合前文中我们对于供求两端的分析,我们认为未来一到两个月内,锰硅将依旧处于宽松的结构之中,且宽松程度或随着供给的反弹(高利润刺激)以及需求的进一步走弱有所加深,这或是价格压力最强的阶段。随后,随着需求倒逼过剩供给的退出(通过价格下跌对于估值的挤出),锰硅宽松程度或有所缓和,甚至不排除期间供给过度退出或需求期间反弹带来的阶段性供求转紧,该阶段或伴随着价格的阶段性反弹。但在下游需求整体延续低迷的背景下,我们预计下半年供求结构整体仍以偏宽松为主。

硅铁方面,低位的供给使得当前硅铁整体处于相对偏紧的结构(偏紧的结构与高库存是当下期货呈现升水现货结构的原因),但随着下半年粗钢压减压力的增加以及预计出口与金属镁需求仍处于低位,我们预计硅铁供求结构将随着需求的下滑(主要在于钢铁端)逐步转向偏宽松,但出于供给端的“控产”能力,宽松的幅度或相对有限。

04

成本端:锰矿、煤炭价格仍将承压,但幅度收窄

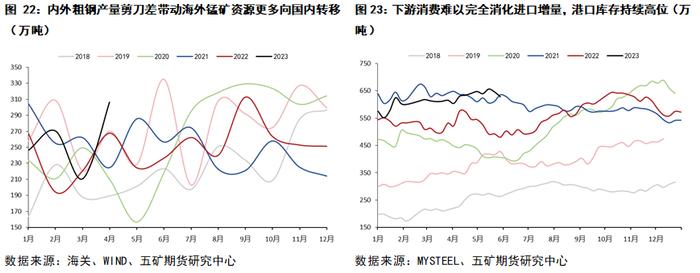

锰矿:内外粗钢产量剪刀差带来锰矿进口压力,下半年锰矿价格或将继续承压,不排除进一步走弱风险

相较于1-4月份海外粗钢产量6.1%的回落,同期国内粗钢产量录得2.99%的同比上升(统计局公布数据),这使得海外锰矿资源更多的向国内转移。1-4月份,我国累计进口锰矿1035万吨,同比增85万吨或8.92%。虽然同期国内锰硅产量同比出现了43万吨或13.6%的增幅(1-4月份),但并不足以消化进口的增量,我们看到2023年锰矿港口库存持续出于高位水平,且随着4月份锰硅产量的回落,库存出现了加速累积的情况(近期锰硅产量回升,库存有所去化)。

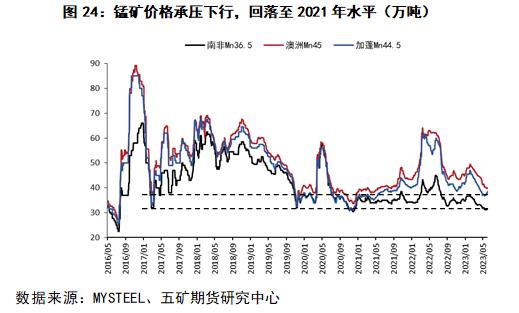

随着时间进入下半年,国内粗钢压减压力预计增大,但全年总量预计依旧维持在平控附近水平。海外经济衰退压力依旧,意味着下半年海外粗钢产量大概率仍旧维持在相对低的水平。在国内粗钢产量依旧存在相对优势的背景下,海外锰矿资源预计将依旧向国内偏移。此外,我们认为锰硅当下的高产量难以为继,其下游羸弱的需求将倒逼供给减量,虽然近期高利润刺激产量再度明显回升。这意味着下半年锰矿价格或将继续承压,不排除进一步走弱风险。

煤炭:高供给带来煤价大幅回落并预计持续给予煤炭价格压力,煤炭价格(年内)或继续朝着合理区间回落(或维持在合理区间)

2022年10月份以来,煤炭价格急转直下,近期北港煤炭价格更是出现了加速下行趋势,接连跌破1000元/吨、900元/吨、800元/吨关口,截至发稿日,北港煤价已至785元/吨,较之高点几近腰斩。

煤炭的弱,我们认为其主要症结在于供给。从澳煤“进口限制放开”引发的预期回落,到“内外煤价倒挂”下的价格(预期)修复,再到原煤产量及煤炭进口的超预期攀升,供给端一直是2023年以来煤炭价格走势变化的内在主要逻辑。

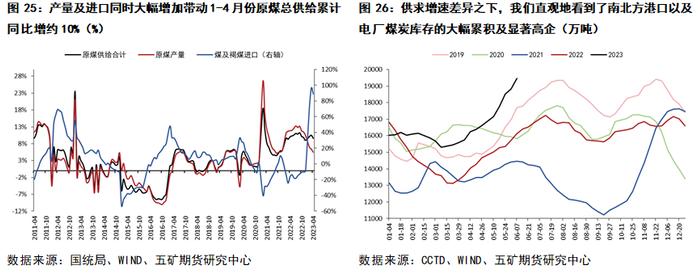

据统计局公布数据,1-4月份我国原煤产量15.267亿吨,累计同比增5.45%或7896万吨。煤及褐煤进口1.425亿吨,累计同比增88.94%%或6707万吨。原煤总供给(产量+进口)累计同比增9.59%或1.46亿吨,该增速远高于需求(火电同比增速为4.47%)。

同时,在供求增速差异之下,我们直观地看到了南北方港口以及电厂煤炭库存的大幅累积及显著高企。港口库存的高企造成贸易商降价出货压力,而电厂同比显著高企的库存则表明今年电厂迎峰度夏的备煤工作可能已经基本完成,这削弱了市场对于电厂的补库预期,进一步打压了贸易商原本就已“岌岌可危”的信心。如果说高供给是煤炭价格的内在压力,那么高企的库存就是高供给的具象显化,是“压死”价格的最后稻草,这或可解释近期煤炭价格的加速回落。

展望后市,我们认为年内高供给的格局仍未发生改变。从煤炭主产区,主要“三西”及新疆地区,所公布的2023年煤炭生产目标计划以及当前的增产进度来看,全年预计1.66亿吨的增量当前已完成47.59%(得益于新疆预期外的超额增量,山西进度为37.88%,内蒙进度为21.53%),虽然高于平均进度,但余量分到未来各月(5-8月),仍有月均1200万吨的原煤产量增量需求,折合可支撑火电增发约400亿千瓦时(约合丰水期水电当月总量的30%)。

高供给或将继续给予煤炭价格压力,加之风、光等新能源发电的重点发展及其规模、占比的逐步提升(增加了对于水电缺失情况下火电负荷的替代补充),我们预计煤炭价格(年内)或继续朝着合理区间回落(或维持在合理区间)。虽然我们认为未来水电的压力依旧较大(从降雨及来水依旧偏弱角度),但其对于火电的额外需求增量或有限,尤其考虑风、光对于水电缺口的可能补充。

05

第二阶段的探底仍未结束,待得风险释放后,价格或以反弹修复的方式完成“N字形”路径的第三阶段,幅度不定

展望2023年下半年锰硅、硅铁的行情走势。我们认为第二阶段的探底过程仍未结束,价格压力最大的阶段或即将到来。在关于2023年的年度展望中,我们曾预期“2023年锰硅加权指数价格运行区间在6100元/吨-8700元/吨;硅铁加权指数运行区间在6500元/吨-9600元/吨”。目前来看,此区间依旧有效,虽然高点低于我们的预期,但低点,我们认为能够继续往下达到的概率依旧偏高。甚至若届时叠加宏观悲观情绪(若有),价格或将击破我们所预期的下边界继续探出一段以释放情绪。这一底部出现的时间,我们认为在6-7月份的概率偏高,对应供求关系压力最大的阶段(锰硅宽松加深,硅铁因钢材端需求下滑由偏紧转向宽松)。

待得价格压力及风险释放之后,价格或以反弹修复的方式(并非反转)完成我们年度展望中“N字形”路径的第三阶段,其幅度取决于后期是否有超预期政策出台,但我们认为反弹的力度应当相对有限。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。