彭博风险管理 | 在“暴雷”之前就未雨绸缪的全方位信用风险监测

我们正在见证信用市场的一段非常时期。在历经多年的宽松货币政策之后,各国央行正以创纪录的速度加息,来应对通胀飙升的问题。这导致的后果是信用利差扩大、再融资成本飙升。银行业经历了剧烈动荡,重大的破产倒闭事件层出不穷,关于对手方违约风险的担忧也在不断加剧。

随着这些因素进一步凸显,基于可靠的数据和稳健的信用风险模型建立积极主动的信用风险管理策略就更加必要。对金融机构和投资者而言,信用风险分析是一项关键任务,这能帮助他们估算违约概率,评估潜在损失,并根据实际情况作出相应调整。

为帮助客户主动管理信用风险,彭博在本文中为您提供两种不同的违约概率测算方法:MIPD与DRSK。

彭博市场隐含违约概率(MIPD)产品

MIPD使用透明的数据驱动法,将彭博估值定价服务(BVAL)提供的高质量固定收益价格数据,转化为违约概率和信用违约掉期(CDS)隐含利差等信用指标。这些指标提供了发行人信用价值的每日快照,可快速捕捉市场对于全球3.6万多家公司和主权国家的资讯和广泛市场事件的情绪影响。

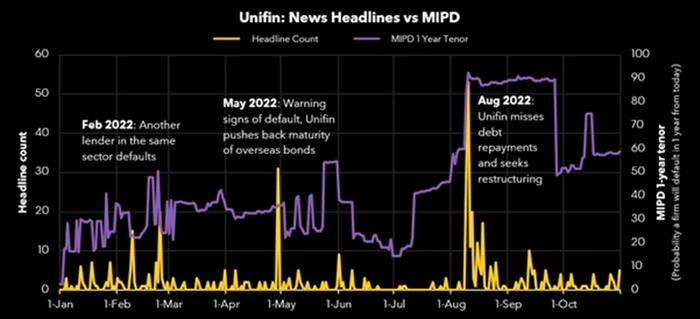

MIPD信用指标与新闻数据给出的信号高度一致,且经常能够在重磅新闻出现前就预先发出信号。究其原因,在于大多数公司新闻的重要性并不足以使其成为头条,直到出现让媒体相信会引起广泛关注的严重事件后,才会获得大量报道。而与此同时,对于密切关注特定名单的债券投资者而言,他们会在风险出现后立即将其计入价格,但不会过度反应。MIPD是新闻情绪数据的一个有吸引力的替代方案,通过捕捉债券投资者的定价行为,能在引发大众关注之前揭示出潜在的重大信用事件。

彭博公司违约风险(DRSK)模型

该模型综合运用了股票市场数据和精炼的基本面数据。DRSK既有市场派生模型的及时性,又有基本面分析法所具有的广度。DRSK模型兼顾两种视角,因而能实现更稳定的风险评估,特别是市场剧烈波动期间,是一种不同于传统方法的替代方案。DRSK的混合分析法结合了彭博海量的公司基本面数据和股票市场数据,能够提供逾8.7万家上市公司和逾43.3万家私有公司的信用风险数据。

就其本质而言,DRSK模型的风险分析是基于股市动态和公司基本面,而MIPD则主要基于债券市场投资者的预期。

全方位、多角度的信用风险管理

在当今充满挑战的信用风险环境中,不止一次有客户表示,无论是信用风险的数据量,还是对实体风险的分析视角,都是多多益善。

在大部分情况下,DRSK和MIPD的数据会与CDS利差、内部模型、传统信用评级乃至ESG因子等其他信用指标结合起来使用,这能让风控经理全方位、多角度地理解他们需要观测的发行人信用状况。

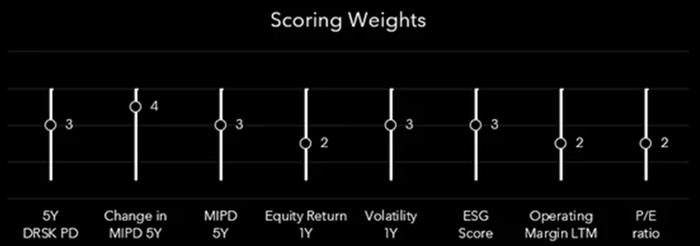

例如,下面的记分卡综合了DRSK和MIPD信用指标以及股票波动率、ESG评分和基本面数据。通过将不同风险测度进行标准化和加权处理,可以得到发行人的整体风险评分,这远非传统的违约风险指标可比。图上所用的权重仅作示例用,投资者可根据需要自行调整。

超越风险管理,识别潜在alpha

DRSK和MIPD数据的用处不仅限于风险管理,还可以识别风险定价偏差带来的潜在投资机会。综合分析这两项指标,可让投资者通过比较市场对发行人信用风险的认知和实体的实际财务状况,来识别风险定价上的偏差。

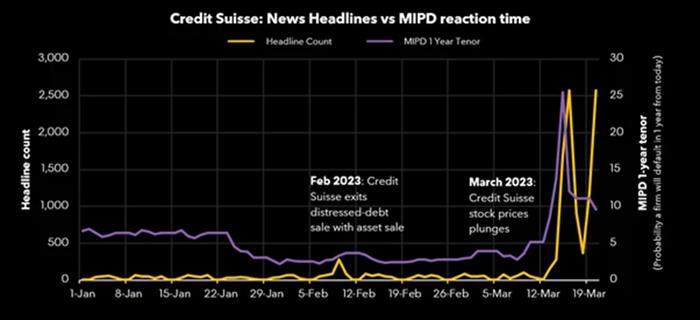

例如,在瑞信被瑞银迅速收购后,其补充一级资本(AT1)债券就出现了异常的价格扭曲。AT1债券是08年金融危机之后的产物,其优先级低于其他债券,但一般认为高于股权。但在今年三月,随着瑞士监管机构启动对瑞信AT1债券的减记,但仍允许股东收回部分投资,这一传统的认知被彻底打破。

欧洲AT1债券市场随之受到重挫,债券收益率飙升,专家预言这一资产类别将会垮台。我们将通过下方示意图为读者展示,如何在发生此类风险事件后,结合使用MIPD和DRSK来识别AT1债券的风险和机遇。

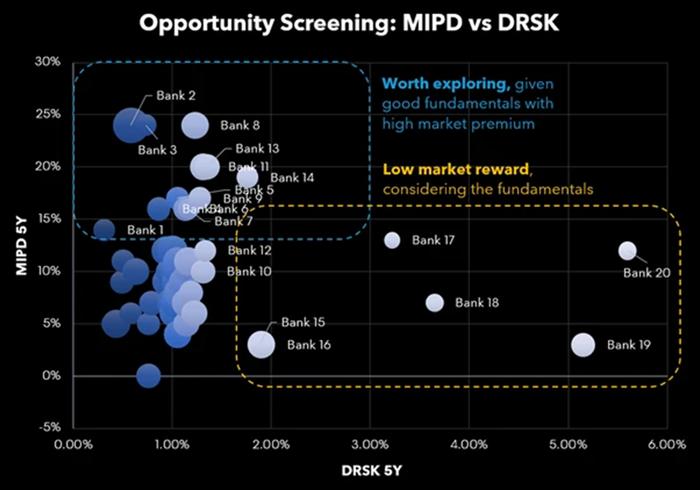

我们可以通过比较MIPD违约概率与更为基本面驱动的DRSK违约概率,来判断信用风险是被低估还是高估了。图上蓝色虚线框以内的是低DRSK但高MIPD的银行,这些银行可能存在投资机会,建议关注。DRSK违约概率较低说明债券的基本面相当稳固,但MIPD隐含违约概率较高,说明其相对于无风险利率的利差较高,数据表明市场高估了信用风险。

相反,对于橙色虚线框以内的高DRSK但低MIPD的银行,表明市场低估了其基本面隐含的风险。因此,这些银行的风险补偿较差,应当避免投资。

双剑合璧,威力倍增

MIPD是优质的企业数据解决方案,对彭博数据授权客户开放,用户也可通过MIPD、W和ExcelAPI在彭博终端上通过新的专用界面访问MIPD数据。该解决方案覆盖超过36,000个发行人和多个行业在1至20年期限结构中的隐含违约概率。

彭博DRSK模型(DRSK)采用了精炼的基本面数据和尖端的量化模型,对发行人的违约概率、违约风险和5年期CDS利差给出透明、及时的定量估计。用户通过彭博数据授权和MARS信用风险工具,在自己的企业内部应用中即可使用彭博专业服务提供的高质量数据。

综合使用市场数据和基本面数据来分析信用风险,可更全面、更有效地管理信用风险。投资者和金融机构可以通过这两种测度,深入了解发行人的信用情况,作出更明智的投资决策。

本文由JeromeBarkate、NakulNair、ZaneVanDusen和ScottCoulter撰写

彭博Bloomberg享有对本文的独家版权,未经许可,请勿直接转载或用于其他商业用途,否则将追究法律责任。