【兴证固收】非线性与反脆弱: 金融体系“静力试验”下的展望与应对 —2023年美债中期策略

1、通胀为什么仍然重要?

当前联储对抗通胀不急于求成,以时间换空间。6月联储选择“skip”,只代表放缓加息节奏,无关乎加息终点;

足够限制性的政策利率水平可能在5.75%以上。加息足够慢,并不代表会实现软着陆,而只会加大通胀二次抬升的风险。从住房、核心服务、核心商品近期趋势来看,美国核心通胀在下半年二次抬升的风险并不低;

抗击通胀仍然是联储的首要目标,也是当前最大的政治正确。牺牲就业是回归物价稳定的应有之义,金融稳定也与抗击通胀并行不悖。

2、非线性:未来宏观变量可能的演进形式

人类社会经济体系运行是典型的非线性复杂系统,这意味着投资中采取线性外推的方式大概率会出错;

抗通胀要取得胜利,意味着金融周期需要终结。经济和金融双周期拐头向下,意味着宏观变量的演绎不会是平缓和可预测的,而是激烈且高度不确定的;

“裂缝”大概率出现在企业部门,影子银行挤兑是可能的风险发酵形式。欧美金融风险共振可能进一步放大对实体经济和金融市场的冲击。

3、反脆弱:资产配置上迎接大波动时代

反脆弱,不同于坚韧,指从不确定性和危机中获益的能力。投资者需要让资产配置“反脆弱”,做多波动率是典型的策略,美债和黄金是契合的投资标的。

暴风雨来临前,还会有一段平静期。投资节奏上需要密切跟踪海外宏观经济数据变化。具体对美债而言,三季度可以维持短久期策略,收益率逢高逐步拉长久期。

风险提示:美国基本面和通胀超预期走弱;美国中小银行危机超预期发酵;美国非银体系稳定性超过预期

引言:在去年11月的年度展望中,我们把联储和全球其他央行的货币紧缩比喻成对金融体系结构强度的“静力试验”。行至年中,全球通胀压力未实质性缓解,全球主要央行的货币紧缩仍在持续,在下半年,我们可能会看到“静力试验”逐步加载至100%的负荷。在这一过程中,全球金融体系可能会出现裂口,甚至是崩裂。在金融体系结构崩裂的那一刻,之前承受的压力在一瞬间倾泻,正常时期的秩序变成非常时刻的混沌。我们需要用非线性的视角来看到宏观经济变量的演进,在资产配置上,构建“反脆弱”的投资组合来应对。

1

通胀为什么仍然重要?

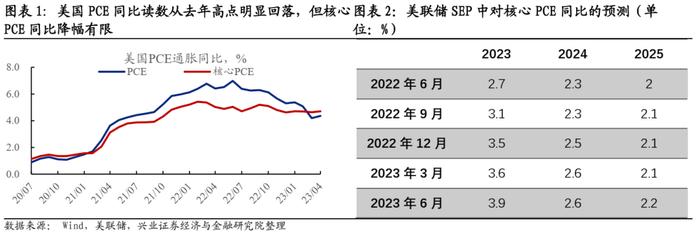

当前联储对抗通胀不急于求成,以时间换空间。联储对于抗击通胀的鹰派态度无须赘言,过去两年联储官员利用一切与公众沟通的场合反复强调让通胀回归2%的重要性。但联储也不是死命的“通胀鹰派”。第一,联储在“dualmandate”中还有保就业的使命,“软着陆”只要还有一线希望,抗通胀的态度就不会过分激进。第二,2020年8月联储货币政策执行框架由“通胀目标制”转变为“平均通胀目标制”,2%的通胀目标不再是不可逾越的“红线”,联储因此拥有了让通胀在2%以上长时间运行的政策灵活度。第三,货币紧缩对削减通胀的效果正在显现,通胀同比拐点已经基本确认,这给了联储额外的从容度。因此我们看到联储对通胀的容忍度不断提升,在今年6月的SEP中,对2023年核心通胀的预测由1年前的2.7%提升至3.9%,对2024年核心通胀的预测由1年前的2.3%提升至2.6%。联储在SEP中清晰地向市场宣告,他们并不介意将达成通胀目标的时间线拉长至2024年,甚至2025年以后。

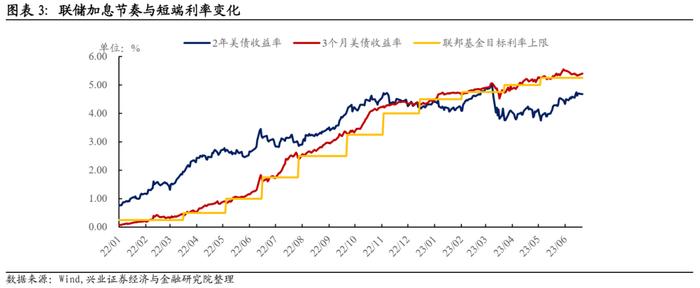

只要足够慢,就能实现“软着陆”?6月FOMC会议,联储做出了“skip”的决定。鲍威尔在新闻发布会上已经作了解释,6月跳过加息不代表加息结束,而只关乎加息的速度—让紧缩进一步慢下来。里士满联储主席Barkin作了一个形象的比喻,当船驶回码头,不断放缓速度是必要的。(“slowingyourboatasyouapproachthedock”)。联储启动加息的时候是逐步踩油门,2022年3月、5月、6月按照“25-50-75bp”的节奏加息。之后2022年7月、9月和11月按照75bp的速度“定速巡航”。2022年12月降速至50bp,今年2月降至25bp,3月和5月保持25bp的加息幅度。联储在6月跳过加息的逻辑是,每一个半月加息25bp还是太快,可能需要进一步放缓至每个季度加息25bp。联储进一步放缓加息有其合理性,毕竟月度数据波动太大,以季度数据作为决策依据能更准确把握经济运行的底层趋势。但这样做也是有风险的,当船停在水中没有靠岸,就可能被风浪推得越来越远。历史上,1994-1995年的“软着陆”是依靠行动更早来“先发制人”,而不是行动更慢。

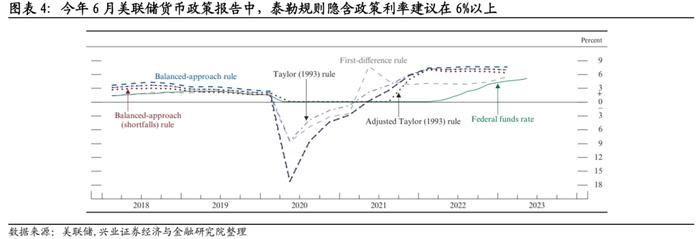

“岸”在哪里?5.75%可能只是下限。6月SEP点阵图对加息终点的指引是5.5-5.75%,这对应未来还有两次25bp的加息。相当大一部分投资者认为联储只是虚张声势,实际并不会加息那么多。但是根据6月最新发布的货币政策报告,联储官方用泰勒规则给出的政策利率建议大部分在6%以上,甚至有模型的政策利率建议达到8%。点阵图对于联邦基金利率的预测效果一直不佳,它只能代表当下联储官员对经济形势的理解。民主党治下获得任命的联储官员立场多偏向于鸽派,这导致点阵图对未来加息幅度很可能存在低估。从理论和实践两方面看,5.75%可能只是终点利率的下限,联储加息至6%甚至更高的概率并不低。在报告《联储加息周期结束了吗?》中,我们对此已经进行过详尽的论述。

什么会触发联储加息超预期?通胀压力二次抬升。联储最看重的通胀指标是核心PCE,去年12月以来核心PCE同比一直稳定在4.6-4.7%的平台。一旦核心PCE环比稳定运行在0.4%以上,那么核心PCE同比就面临反弹压力。去年三季度以来,通胀读数的回落一方面源自能源价格下行的拖累,一方面源自高基数,联储不会被headline的数字蒙骗,核心通胀环比对联储而言更重要。

核心通胀由三大部分组成:住房、核心服务和核心商品,细看下来,下半年美国核心通胀二次抬升的风险并不低:

住房:美国房价已经在去年底企稳回升,6-7%的按揭利率并未能有效遏制购房需求。当前美国无论是自有住房还是租房,空置率都处于历史最低,刚性的购房需求叠加火热的劳动力市场,导致美国居民购房热情整体仍处在高位。房价反弹对房租存在一定带动效应。从同比角度看房屋租金处于回落通道,但环比仍然在上涨。5月CPI住房项环比上涨0.6%,打断了此前的下行趋势。

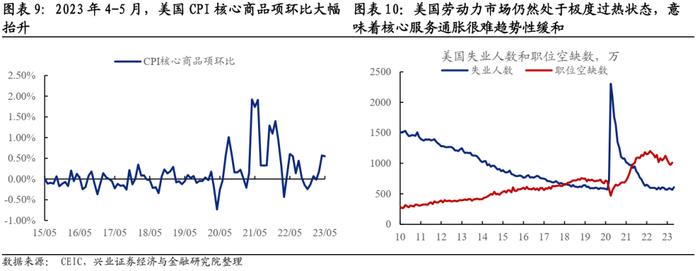

核心服务:从数据上看,核心服务目前是核心通胀的拖累项,但从逻辑上找不到核心服务价格持续走低的理由。美国劳动力供给因移民政策收紧、居民提前退休、新冠后遗症等结构性因素减少,美国劳动力市场仍将处于极度失衡的状态。如果薪资增速一直运行在4%以上,核心服务通胀趋势缓解的基础并不存在。叠加6-8月即将迎来暑期旅游出行旺季,核心服务通胀反弹的概率并不低。

核心商品:4-5月美国核心商品价格环比保持在0.6%,尽管供给瓶颈已经基本缓解,但旺盛的需求侧依然拉动核心商品价格大幅上涨。美国居民超额储蓄在四季度前都不会耗尽,从零售、耐用消费品订单等数据来看,核心商品价格仍存在上涨压力。

美联储会牺牲物价稳定来保就业和金融稳定吗?不会。联储反复强调,物价稳定是劳动力市场长期繁荣的基石。因此在短期牺牲就业来实现物价稳定对联储而言是可以接受的。在SEP中,联储不断上调对失业率的预测,也暗含了“牺牲就业换取物价稳定”的政策逻辑。在充分就业和高通胀并存的环境下,美国居民的满意度并不高,这从拜登的支持率可见一斑。站在政治经济学角度,拜登要想在2024年获得连任,抗击通胀也是不得不拿下的战役。当前环境下,抗击通胀是最大的政治正确,充分就业只是次一级的目标。至于金融稳定,其实与抗击通胀并不矛盾。抗击通胀主要依靠货币紧缩,而金融稳定主要依靠金融监管和宏观审慎政策。货币紧缩虽然对金融稳定有负面影响,但联储有充足的政策工具箱来应对,比如贴现窗口等流动性供给工具。只要不出现系统性金融风险,抗通胀始终是联储的首要目标。

总结而言,当前联储加息周期并未结束,我们早在6月FOMC之前,就预测联储至少还有两次25bp的加息。6月选择“skip”,只是因为联储倾向于进一步放缓加息节奏,这一决策只关乎加息速度,不代表加息达到终点。但是,并不是加息足够慢,就能实现软着陆。当前政策利率并未进入到足够限制性的区间,时间拖的越长,通胀二次抬升的风险也就越大。联储的决策函数非常清晰,抗击通胀是毫无疑问的首要目标,即使失业率抬升也是联储预期之中的情景。金融稳定与抗击通胀可以并行不悖,除非出现系统性金融风险。当经济出现系统性金融风险,通常意味着经济已进入衰退象限,通胀自然也就不再成为问题。

2

非线性:未来宏观变量可能的演进形式

人类社会经济体系运行属于典型的非线性复杂系统,投资中采用线性外推大概率是错的。金融资产定价高度依赖对基本面的预测,如果对基本面的预测采用线性外推的方式,那么大概率会出错。当前不少投资者基于美国基本面的韧性,推断这次美国将实现软着陆,这属于典型的线性外推。美国基本面运行除了受自身周期惯性影响外,在更底层的影响因子中,至少还包含通胀、金融风险和货币政策这三个变量。美国基本面未来走势,核心在于这三大变量之间的交互作用。

我们去年11月的年度展望标题叫作“全球金融体系的静力试验”,通胀如果不出现实质性缓解,那么联储加息的“静力试验”就不会结束。在过去一年多的加息过程中,我们可以观察到,实体经济对加息的敏感度小于金融体系。这意味着,在货币紧缩有效压低实体需求侧进而遏制通胀之前,金融体系的风险很可能先大规模暴露。因此这轮“静力试验”的结局,很可能是金融体系的薄弱环节出现崩裂,然后传导至实体经济进入衰退,通胀问题进而得到根治。在金融体系结构崩裂的那一刻,之前承受的压力在一瞬间倾泻,正常时期的秩序变成非常时刻的混沌。因此美国经济“硬着陆”是我们预测的基准情景。

抗通胀要取得胜利,意味着金融周期需要终结。这轮通胀的韧性很大一部分原因来自金融周期的助推,货币和信用扩张带来居民、企业和政府实际购买力的上升,导致总需求始终处于过热状态。这轮货币紧缩要实现物价稳定的目标,金融周期的坍塌是必然结局。而一旦金融周期和经济周期进入共振下行,那么美国经济衰退程度也会被显著放大。经济和金融双周期拐头向下,意味着宏观变量的演绎不会是平缓和可预测的,而是激烈且高度不确定的。

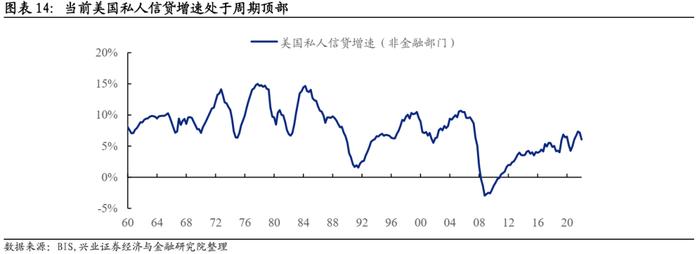

裂缝可能出现在哪里?大概率在企业部门。美国加杠杆主体分为政府、居民和企业三大部门。美国政府债务不存在可持续性问题,美国名义GDP增速g在大部分时间高于名义利率r,那么美国政府债务就是一个稳定的庞氏结构。美国居民部门杠杆水平处于近20年低位,居民资产负债表相对健康,住宅市场泡沫程度较低,意味着居民部门债务风险相对较低。而美国企业部门杠杆水平处于近20年高位,远高于次贷危机前的水平。综合而言,金融体系的裂痕最可能以企业部门信用风险的形式呈现。当前美国企业盈利仍然维持正增长,其现金流整体上足以覆盖本息支出,因此信用风险尚未暴露。往后看,联储抗通胀导致企业盈利处于回落通道,当衰退出现时,美国企业债务问题才会真正浮现。

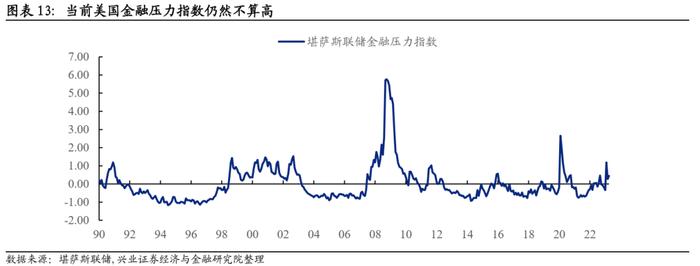

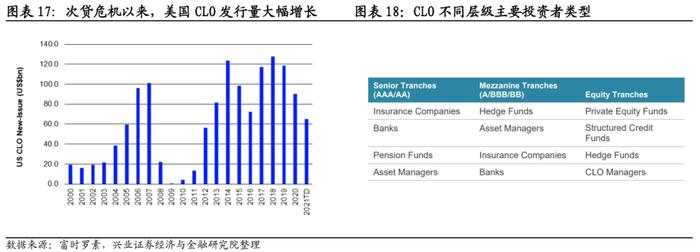

风险的可能形式?影子银行体系挤兑风险。影子银行泛指商业银行体系之外,金融机构直接给实体部门提供融资的金融工具和方式。次贷危机以来,美国非银机构对实体部门的直接融资增速远超银行表内信贷。其中最值得关注的是私人信贷(privatecredit)和CLO(CollateralizedLoanObligation),这两者都已经是万亿美元级别的市场。相比银行信贷,影子银行更加隐蔽,且能绕过监管,因此受到融资方和投资者的青睐。当企业信用风险抬升时,影子银行的底层资产开始恶化,可能引发影子银行挤兑和解杠杆。影子银行面临流动性风险时,联储没有工具直接救助,那么可能演化为“信用风险上升—投资者挤兑—资产价格因抛售下跌—进一步挤兑”的恐怖螺旋。由于层层嵌套的资产证券化和衍生品的存在,影子银行风险的演进节奏很可能是非线性的,这远非今年3月商业银行利率风险可以比拟的。

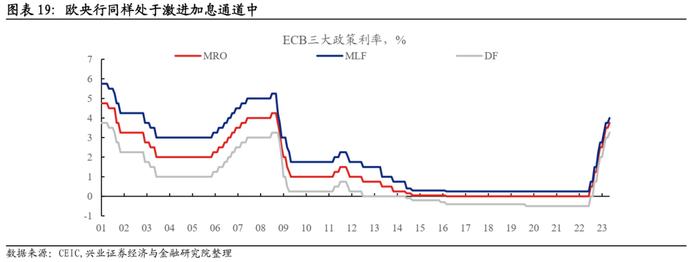

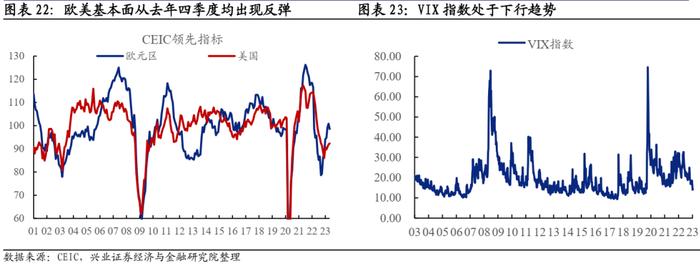

欧美金融风险共振可能进一步放大对实体经济和金融市场的冲击。欧洲所经历的“静力试验”不逊于美国,6月美联储跳过加息,ECB继续加息25bp,MRO利率来到4.0%,并暗示未来还有更多次加息。从负利率,突然进入到一个高息环境中,欧洲实体部门和金融部门都面临巨大的考验。此外欧洲还面临主权债务风险的潜在冲击,这是源于欧洲货币联盟的制度性缺陷,无法得到彻底根治。2008-2012年的剧本再度上演的风险不容小觑,美国信用风险触发欧洲主权债务风险,两者相互反馈交织,对实体经济的冲击也将显著加剧。

3

反脆弱:资产配置上迎接大波动时代

构建“反脆弱”资产组合:做多波动率,加大对黄金和美债的配置。塔勒布首创了“反脆弱”的概念,“反脆弱”不同于“坚韧”:“坚韧”的投资组合可以抵御负面冲击,但做不到毫发无损,比如公用事业和深度价值股票;“反脆弱”的投资组合则是从危机中获益,危机越严重,组合受益越多。“反脆弱”的资产配置以做多波动率最为典型,longvolatilityindex在危机模式下(次贷危机、欧债危机、新冠危机)能获取巨额收益,相对其他资产而言超额收益就更加显著。“反脆弱”的典型资产则是黄金和美债,两者的价值都站在衰退和危机的对立面。全球央行紧缩的“静力试验”可能导致金融体系的“崩裂”,未来经济和金融市场的演进存在高度不确定性,很可能是非线性的形态,这意味着“反脆弱”的投资组合将获得巨大超额收益。

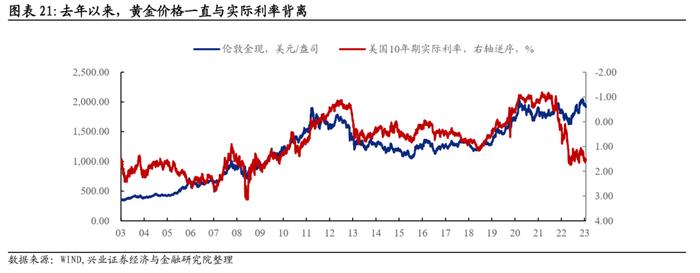

黄金和美债已经有部分投资者抢跑,交易一定程度较为拥挤。去年以来,投资者对美国衰退和再度货币放水的预期较强,这从黄金价格与实际利率背离,以及长端美债与短端大幅倒挂可以看出。这属于经验导向和线性思维模式下的投资决策。我们当前所处的环境是四十年一遇的大通胀和大紧缩,这意味着我们的投资范式也需要更迭。在非线性和高度不确定的环境中,做多美债和黄金的赔率空间巨大,但节奏上不容易把握。在联储结束加息的信号明确前,黄金可能没有大的机会,美债也不存在踏空的风险。

暴风雨来临前还有一段平静期,投资节奏上需要密切跟踪海外宏观经济数据的变化。当前市场相当多投资者仍抱有“软着陆”的幻想,孤独的清醒者需要在顺势和逆势的切换上踩准节奏。过于左侧会很煎熬,而如果等待右侧,在非线性的环境下上车的机会稍纵即逝。我们判断三季度可能处于暴风雨来临前的平静期,欧美经济继续呈现韧性,联储和欧央行继续加息,黄金和美债仍处于逆风窗口,风险资产可能仍有一定表现。四季度,全球央行加息的“静力试验”接近达到100%的负荷,欧美基本面疲态显露,金融体系的裂痕可能出现。

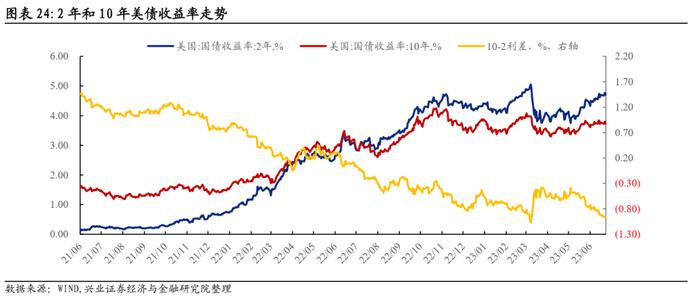

具体对美债而言,三季度可以维持短久期策略,收益率逢高逐步拉长久期。6月联储点阵图的指引是严肃的,并不是虚张声势。如果通胀压力二次抬升,不排除9月点阵图再次上修。三季度2年期美债可能在联储超预期鹰派的冲击下升破5.0%。美债10-2利差已经隐含强烈的衰退预期和抢跑情绪,80bp-100bp已经是美债10-2利差倒挂的上限,那么10年期美债收益率可能在2年期上行的带动下升破4.0%。美债整体上已经属于高性价比的资产,但对于有精细化择时需求的投资者,投资短久期的票息更具有确定性,可以等待联储结束加息周期的信号进一步明确再考虑拉长久期。

风险提示:美国基本面和通胀超预期走弱,可能导致美联储紧缩程度不及预期,金融体系所遭受的压力也低于预期,美国经济软着陆的概率将提升;美国中小银行危机超预期发酵,导致信用紧缩程度超预期,联储鹰派程度也将因此缓和;美国非银体系稳定性超过预期,抗过这轮加息的“静力试验”,那么美债和黄金的涨幅空间可能低于预期