债基怎么选?这四个指标必看!

这两年,震荡波动的市场让大家越来越重视资产配置,随之对债券基金的关注度不断提升。但很多朋友发现,越是精心挑选债基,越是疑问连连。

SLF、MLF、LPR、国债收益率……“这么多利率指标,投债时我该看哪个呢?”今天我们就来解决这个问题。

常见利率指标,次第影响债市

从国内的利率体系出发,可以分为央行政策利率、市场基准利率和市场利率三个层面。其中央行政策利率由央行使用货币政策工具来进行调节,确定后通过利率走廊引导市场基准利率向目标中枢靠近,再进一步通过银行体系传导,从而形成市场利率(货币市场利率/债券市场利率/信贷市场利率等)。

所以在判断债券市场利率变动时,我们就需要从源头出发,多多留意货币政策利率的变动情况,比较常见的是以下几类:

公开市场操作利率(OMO)

央行每天都会通过公开市场操作来调整市场短期的流动性,主要的方式是“七天逆回购”:央行向一级交易商购买质押品并融出资金,7天后一级交易商再将本金和利息还给央行并收回质押品,OMO利率就是其中的“借钱成本”。

当央行观测到市场资金或面临短缺时,会通过降低OMO利率、提高货币供应量的措施来释放流动性;反之,则可能提高利率来限制市场流动性。关注OMO利率的变动能帮助我们及时了解到市场资金面的松紧程度。

中期借贷便利利率(MLF)

江湖外号“麻辣粉”,和OMO一样,也是央行主动调整市场流动性时所使用的工具。每月15号央行会进行中期借贷便利操作,和七天逆回购相比,MLF中借钱的主体会包含更多的银行,同时期限也会更长,通常是在三个月以上。

由于利率的传导机制,货币政策工具决定了债券市场的中枢水平,所以1年期MLF利率也是债券市场中长端利率的估值标准。

常备借贷便利利率(SLF)

“麻辣粉”的好兄弟“酸辣粉”。和MLF不同的是,SLF的使用需要金融机构主动向央行提出借钱需求、期限也相对更短,主要有隔夜、7天、1个月和3个月几个品种。

比较有趣的是,央行一般会将SLF利率设定在一个较高的基准,从而引导金融机构通过同业拆借等方式进行更低成本的资金融入,以提高金融机构间的资金使用效率。也正因为如此,SLF的数值常被视为银行间交易资金成本的上限。

存款准备金利率(DRR)

我们常听到的“降准降准”,调降的就是存款准备金利率。为了应对客户提取存款、资金清算等流动性需求,央行要求商业银行必须缴存一部分资金放在其指定的账户中,央行会按照法定存款准备金利率支付利息。商业银行如果有多余的资金,也可以选择存更多的钱到这个账户中,这一部分将按照超额存款准备金利率来获取利息。

由于央行通常会希望金融机构将其资金高效地在市场上进行周转而不仅仅是保留在央行进行储蓄,因此超额存款准备金利率通常很低,也是利率走廊的下限。

当前央行政策利率参考

巧用利差数据,把握投资机会

通过对货币政策利率的关注,我们对债券市场利率的变化会有一个大致的预判。不过在实际交易中,政策利率的传导往往需要一定的时间,期间个券种间的利差变化或能给我们的投资带来不错的机会。真真在这里给大家分享两个债券基金经理在投资时常会关注的两个利差指标——期限利差和信用利差。

期限利差

期限利差,顾名思义是不同投资期限债券收益率间的差异,一般在做利率债分析时使用。长端和短端利率常用的是国债收益率或是国开债收益率。比较受市场关注的是10Y-1Y、10Y-7Y两个指标,前者衡量了长券和短券间的配置价值,后者则代表了市场上交易型投资者和配置型投资者间的博弈情况。

专业的机构投资者会将期限利差与收益率曲线结合起来判断,进一步实施适合市场的投资策略,比如多配长久期还是短久期资产,让投资组合能尽可能适应市场的变化。

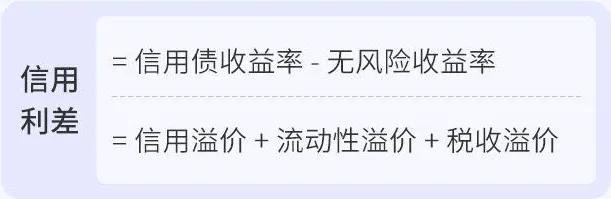

信用利差

信用利差是在信用债投资决策中需要重点关注的数据,需要拿同一期限的信用债利率减去国债收益率来衡量。由于发债企业资质、所处行业/地区不同等原因,不同个券间的信用利差会有明显的差异。

我们平时听到的“信用下沉”策略,对应的就是机构投资者通过实地调研和数据分析后,将资金配置到一部分高信用利差的个券上,力争获得更好的投资收益。

利差部分的考量及分析是有一定难度的,我们在投资中稍加了解即可,具体的决策方面则可以交给专业的管理人来做。

(文章来源:中欧财富)

(责任编辑:138)