杨散逸:企业纳税“倒查30年”?作为税务师,说说这谣言不合理在哪

【文/观察者网专栏作者杨散逸】

近日,税务“倒查30年”、各地成立税警联合作战中心之类的消息不断传出,一时间沸反盈天,哪怕国家税务总局声明没有相关行动,但社会上的担忧仍未散去。

咱这就详细谈谈这些问题。

01

首先说说吵得最凶的企业纳税“倒查30年”一事。

税收的处罚时限是法定的,想倒查30年几乎是不可能的。依据是《中华人民共和国税收征收管理法》(以下简称《税收征管法》):

“第五十二条因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。”

这里虽然规定了对偷税、抗税、骗税,税务局有无限追征权,但是在《中华人民共和国税收征收管理法实施细则》(以下简称《实施细则》)中明确规定了涉税资料的保存期:

“第二十九条账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当合法、真实、完整。

账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年;但是,法律、行政法规另有规定的除外。”

行政法要求进行处罚必须是行政机关举证,超过10年企业没有保存凭证的义务,行政机关要实施的举证责任难度太大了。

这也是为什么即使是税务局工作中最复杂的反避税工作,最终也只能有十年的调整期限。

至于网传的枝江酒业被“倒查30年”,实际上是企业前期欠税被追缴,并不是对超长年限进行查账补税。

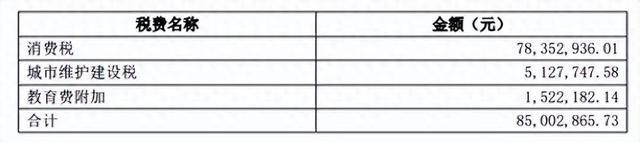

根据税务通知,截至今年6月4日,枝江酒业未按规定的申报期限对1994年1月1日至2009年10月31日的消费税进行纳税申报,应纳税费合计8500万元。

02

对长期欠税的枝江酒业而言,真正麻烦的,可能是涉及税款数倍的滞纳金。

《税收征管法》第三十二条规定,“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”换言之,折算成年利就是18.25%,也就是不到六年翻一倍,30年就是税款的五倍,这金额无疑是非常巨大的。

可能是这方面问题较大,因此税务总局在2019年底发文,将欠税的滞纳金由《欠税公告办法》中的“税务机关应当依法催缴并严格按日计算加收滞纳金,直至采取税收保全、税收强制执行措施清缴欠税”改为了《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号)中的“对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以先行缴纳欠税,再依法缴纳滞纳金”。

通俗地说,之前没有将欠税和滞纳金一起缴清,就一直对欠税加收滞纳金;现在可以先缴纳欠税,这时候滞纳金就不再继续计算了,等什么时候有钱再缴纳滞纳金吧。这项规定极大地减轻了欠税人的负担——本来欠税一部分原因就是没钱缴税,再加上一大笔滞纳金更交不起了。

此外,税收滞纳金是否能超过本金,现在是一种薛定谔的状态,能与不能都有大量判例支持。

认为滞纳金不能超过本金的,是依据《行政强制法》第四十五条第二款“加处罚款或者滞纳金的数额不得超出金钱给付义务的数额”。

认为可以超过的,依据是“税收滞纳金本质上是税收征收行为,不是《行政强制法》所规定的‘加处罚款及滞纳金’行为,不适用《行政强制法》,因此可以超过欠缴税款的金额。”湖南、内蒙古等多地税务局对该问题的答复都有类似表述。

另外,从法理上来说,《税收征管法》属于特别法,《行政强制法》属于一般法,在法律适用发生冲突时,根据特别法优于一般法原则,税收滞纳金应适用《税收征管法》,因而税收滞纳金可以超过本金。但有相反观点认为,现行《税收征管法》第三十二条系2001年修订的,而《行政强制法》系2012年开始实施的,根据新法优于旧法原则,新的规定与旧的规定不一致的,应适用新的规定。

所以,根据《立法法》第一百零三条规定与第一百零五条第一款规定,《税收征管法》第三十二条是旧的特别规定,《行政强制法》是新的一般规定,当二者对滞纳金的规定不一致时,应报全国人大常委会裁决。

但是十余年过去了,该问题依然没有确定的答案。虽然相关的行政诉讼很多,但是好像没有人提出对附带的行政法规进行审查。

03

再来谈谈税警联合作战中心的事情。

不管是个人所见还是新闻报道所言,这个税警联合作战中心的主要作用是快速响应打击发票犯罪的,和普通纳税人可能没有什么直接的关系。

毕竟2009年2月28日,全国人大常委会表决通过的刑法第7次修正案对逃税罪(二百零一条)增加了规定:“经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。”此后,由税务机关发起的逃税刑事案件已经极少了。

“不予追究刑事责任”在刑法中只出现了两次,另一次是在海外犯三年以下轻刑,其实质意思就是不认为是刑事犯罪,这也就是为什么当年刘晓庆逃税要坐牢而范冰冰不用的法律依据。

所以连成品油洗票案这种单案数十亿级别的案子,这几年也眼看着判刑从虚开增值税法到逃税罪再到逃税罪不予追究刑事责任了。认为税警联合作战中心威胁纳税人的肯定是外行,我国税法根基是以票控税,目前的刑法如果不涉及发票犯罪,税务机关以逃税罪发起刑事处罚的案件与现实生活中的逃税人数相比,真是九牛一毛。

04

最后来聊聊我一直存有的一个疑问:为什么大众对逃税的反感不及贪污呢?

要知道税收是仅次于工资的二次分配,特别是在我国劳动力收入占比偏低的情况下,更需要对偏高的资本性收入通过征税来进行调节。

此外,我国财政转移支付效果也不错,在税收占GDP比例明显低于欧美的情况下,基础教育、医疗、公共环境卫生、公共交通等日常方面都不低于甚至超过了欧美同等水平。

一个人逃税会导致能够分配给其他人的公共财政资源减少,一个人贪污也同样是会导致能够分配给其他人的公共财政资源减少,从财政资金角度来看,双方的行为完全一致。

但是,我几乎从未在任何场合见过对反贪和资源行业“倒查20年”之类进行批判的。

为什么同样是对公共财政的窃取,民众对贪污和逃税的态度却有如此大的差距呢?

就这个问题,我和身边的很多朋友讨论过,主要得到两方面的答案。

一个方面认为“不患寡而患不均”。

现行的税收监管体系下,很多人都在想方设法地逃税,甚至已经囚徒博弈到了不逃税就无法生存的地步。税务局隔墙扔砖头的执法方式,导致被抓住的纳税人当然会不服气。

例如,如果向电商要发票,绝大多数都是要加钱的,也就是说,在当前以票控税的体系下,绝大多数电商其实都在逃税。在这种情况下,如果不通过技术手段让所有电商都纳税,而是对抽查的几家商铺进行补税,那么被发现的商铺主必然会觉得是自己倒霉,而不是自己违法。

这需要我国放弃一直以来的“以票控税”征管方式,改变不开票就不纳税的社会现实。

实际上,税收金融信息监控自上世纪60年代计算机尚未兴起时就已在美国开始实施,很快就被全世界主要经济体普遍采用。目前的最新版本已经进化到CRS全球涉税金融信息交换监控了,甚至印度在2016年进行废钞的主要目的也是为了减少流通现金,从而实行税收金融监控。

而我国作为全球货币电子化比例最高的国家,拥有比当时美国强大千万倍的信息技术,却在只需要将银行交易凭证与发票系统相结合就可以完成的税收监管上迟迟无法落实,着实让人难以理解。

另一方面认为是身份认同不同。

绝大多数人没有机会贪污,但是逃税还是可能有机会的,所以厌恶贪污远胜于厌恶逃税。这也完美解释了为什么明星逃税由于身份差异没有人去为他们逃税喊冤,但是制造业被补税就会被认为是“导致营商环境恶化”了。

关于税收的身份认同,以前知乎有个段子:有大V认为房地产税应该超额累进,但是要从5套房以上的开始,因为他家就有5套房,不应该对他这种“穷人”征税。

所以,我一直认为个人所得税的超额累进税率是税收史上最伟大的发明,它导致高收入人群所缴纳的税款远远高于低收入人群的,使得即使自己就是纳税人也无法对远高于自己税率的人共情。

以我国的个税为例,在考虑了免征额和专项扣除后,其年纳税超过720元(2000×3%×12=720)的只有不到7000万人,仅占全国人口的5%。如果税收全面金融监控,税务局能掌握绝大多数人的金融信息来确定当年的收入,那么仅对5%的人征收高额直接税就是很好的身份区分,很少有人因为最富有的5%的人逃税而为他们叫冤。

可惜的是,现实中我们不得不回到前一种观点,在个税仅仅为“工资税”、大量更有钱的人不纳税的情况下,如果能逃税就会被看做是一个有办法的人。

从维护社会公正的视角出发,今天的我们需要用符合时代的技术来进行税收管理,使得税收公平得以实现,能够发挥二次分配的作用,减少两极分化;同时也要重新树立纳税光荣、逃税可耻的观念,让逃税和贪污被人同等唾弃。