数据中心供应受限,AMD该如何破局?

作者|InvestHeroes

编译|华尔街大事件

MI300已成为AMD(NASDAQ:AMD)历史上增长最快的产品,不到两个季度总销售额就超过10亿美元。然而,该公司正面临供应短缺,这限制了该部门未来的财务业绩。

与此同时,AMD公布了数据中心GPU细分市场到2026年的最新路线图,根据该路线图,该公司计划每年发布新的AI加速器。AMD愿意以类似的频率发布新产品,以及它们的实际功能,表明AMD认真对待与NVIDIA的竞争。但产能问题仍然存在。

关于游戏领域,分析师此前预计游戏机销量将持续增长至2024年,这将有助于减少库存,并使AMD在游戏领域的收入重回持续增长的轨道。然而,在目前分析师不再预期会出现严重的复苏。

在AMD的客户领域,嵌入式人工智能PC(AIPC)的开发和推广将继续成为近期的关键驱动力。

2024年第一季度,AMD数据中心部门的收入总计23亿美元(同比增长80%,环比增长2%),与我们的预期一致,与2023年第四季度的水平持平。收入环比增长主要得益于Instinct系列AI加速器的出货量增加,但部分抵消了服务器处理器销量的季节性下滑。

MI300成为AMD历史上增长最快的产品,不到两个季度的总销售额就超过了10亿美元。管理层承认,到2024年第二季度,这一系列加速器的需求将继续超过供应。当然,该公司正在努力改善供应链,但到目前为止潜力有限,因此2024年数据中心GPU子部分的收入预测再次上调,但幅度比以前更温和,从35亿美元上调至40亿美元。

关于MI300X的独立测试,Phoronix进行了一些测试-结果不负管理层和客户的赞誉(谈到满意的客户,微软首席执行官坚称AMD的MI300X为GPT-4提供了最佳的性价比)。例如,根据测试人员的说法,“Llama2和其他AI工作负载运行速度极快”,并且测试中的硬件能够将所有MI300X推至其750瓦的功率容量额定值。

尽管MI300发布的时间相对较短,但AMD首席执行官在2024年6月第一周的Computex会议上公布了数据中心GPU细分市场的扩展路线图,该路线图将持续到2026年:

2024年第四季度,MI325预计将上市,配备高达288GB的HBM3E内存和每秒6TB的内存带宽;

2025年,基于全新AMDCDNA4架构的MI350预计将发布,据悉该芯片将采用先进的3nm工艺制造,AMD预计其将与NVIDIA的Blackwell200(预计2024年底开始出货)一较高下;

MI400将采用CDNA“Next”架构,预计将于2026年上市。该公司目前尚未透露有关该芯片的详细信息。

具体来说,AMDInstinctMI300X搭载192GBHBM3内存,内存带宽5.2TB/秒;H100/H200分别搭载80GB和141GBHBM3内存,带宽高达3TB/秒和4.8TB/秒;B200将搭载192GBHBM3e内存,带宽能力高达8TB/秒。

每年推出新的AI加速器的决心,以及这些加速器的规格,暗示了AMD与英伟达竞争的决心。

至于服务器处理器,在上述Computex2024大会上,发布了代号为Turin的第五代EPYC处理器,将于今年晚些时候开始销售。这些处理器将有两种版本:一种带有128个标准Zen5内核,另一种带有192个优化的Zen5c内核。Turin将使用与EPYC第四代Genoa和Bergamo相同的SP5插槽插入主板,用户只需升级现有设备即可在更快的芯片上运行。

提高计算能力(包括通用计算能力和加速计算能力)的目标仍是企业客户的议程,其中一项要求是现有基础设施的升级不会导致物理空间或功耗的扩大。据AMD管理层称,他们可以使用比竞争对手少45%的服务器来提供相同的计算能力,将初始资本支出削减一半,并将年度运营成本降低40%以上。

截至2024年第一季度,AMD在服务器处理器市场占有23.6%的份额(按数量计算),占33%的份额(按销售收入计算)。鉴于第五代处理器的发布和对服务器处理器的持续强劲需求,预计AMD在该市场的份额将继续增加,这将推动数据中心部门这一部分的收入攀升。

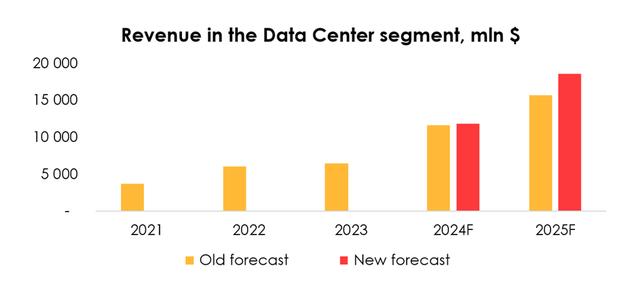

因此,考虑到该部门的发展符合我们的预期,并考虑到发布的2026年路线图,该路线图暂时看起来具有竞争力,分析师将2024年该部门的收入预测略有上调,2025年则大幅上调。

因此,将AMD数据中心部门的收入预测从2024年的117亿美元(同比增长80%)上调至118亿美元(同比增长82%),并将2025年的收入预测从157亿美元(同比增长34%)上调至186亿美元(同比增长57%)。预计数据中心部门的收入将在2024年第二季度达到26亿美元。

游戏部门在2024年第一季度的收入为9.22亿美元(同比下降48%,环比下降33%),低于预测的12亿美元。问题仍然是客户持有的高库存。再加上游戏机销量低于预期,导致AMD游戏部门的收入下降。但对于中期预测来说,更重要的是,人们担心2024年游戏机销量的预期复苏可能最终不会实现。

问题的核心在于,年轻一代(Z世代)对购买游戏机的兴趣减少,他们更喜欢在PC和智能手机上玩游戏。Xbox前首席执行官PeterMoore表示,“我们不再在客厅里玩游戏了”。游戏玩家搬到了卧室,离开了电视屏幕,转而选择智能手机和PC。如今的年轻一代总是有机会在智能手机或PC上玩游戏,所以他们认为购买其他游戏硬件没有任何意义。此外,虽然过去为游戏机发布的游戏都是独家的,但现在许多游戏也为PC发布了,这进一步削弱了游戏机的销售潜力。

在索尼、微软、任天堂这三家巨头中,只有任天堂保持了游戏的主机独占性,这可能是其主机销量上升并超过自己预测的原因。另一方面,索尼和微软并没有保持其游戏的平台独占性,这降低了购买其主机的动力。例如,索尼在2024年第一季度未能实现其PS5的销售目标,尽管预测已经从2023财年的2500万台下调至2100万台。微软的主机销量在2024年第一季度也出现下滑。

因此,虽然从游戏机总销量来看,市场并不弱,但游戏机用户正在老化,不会被新一代Z世代取代,这将对AMD游戏部门的收入造成影响。不过,由于AMD不仅在游戏机市场销售半导体,还在笔记本电脑市场销售半导体,因此对收入的负面影响将得到部分缓解。

由于预计全球PC出货量市场将在2024年第2季度继续进行调整,并且考虑到游戏机销量适中,分析师下调了对2025年预测期内游戏部门的收入预期。并认为,2024年第2季度市场将继续下滑,该部门的收入总计将达到7.91亿美元。

客户端部门的收入总计13.7亿美元(同比增长85%,环比下降6%),低于预测的15.7亿美元。尽管AMD在2024年上半年的CPU市场份额有所下降,但预计该部门未来的收入将呈现积极趋势,这将受到2024年下半年开始的全球PC出货量反弹以及该公司开发和推广AIPC的努力的推动。例如,AMD在2024年台北国际电脑展上宣布了Ryzen9000,这是该战略的一部分。由于下调了对该部门2024年上半年收入的预期,并维持了后续增长的前景,因此将一段时间的预测下调至2025年。预计2024年第二季度的收入绝对值将保持在2024年第一季度的水平。

嵌入式部门的收入总计8.46亿美元(同比下降46%,环比下降20%),接近我们预测的8.99亿美元。该公司此前预计嵌入式部门的连续收入将在2024年第一季度停止下滑,然后开始反弹,但情况发生了变化,反弹开始的时间推迟了一个季度。因此,将嵌入式部门2024年第二季度的收入预期下调至8.71亿美元,并预计到2024年下半年将出现复苏。鉴于对2024年上半年的预期较低,且后续增长前景不变,预测期的预测略有下调。

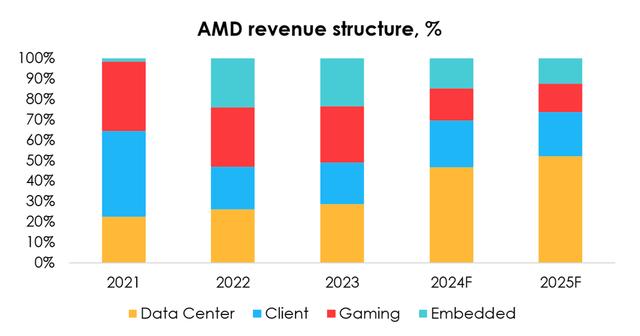

综上所述,下调了2024年和2025年除数据中心部门以外所有部门的收入预测。预计,到2024年,数据中心部门的收入在公司总收入中的份额将扩大到47%(+18pp),客户端部门的收入份额将扩大到23%(+2pp),前提是AMD在这两个特定部门的关键驱动力保持不变。

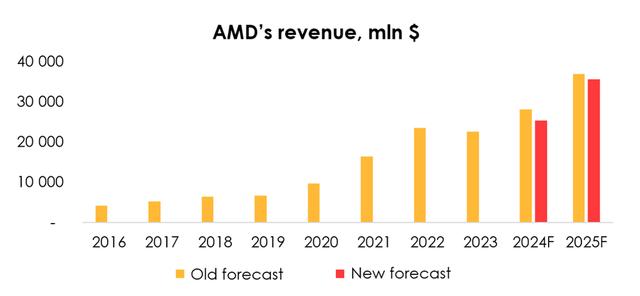

分析师将AMD2024年的收入预测从281亿美元(同比增长24%)下调至253亿美元(同比增长12%),并将2025年的收入预测从369亿美元(同比增长31%)下调至357亿美元(同比增长41%),这主要是由于游戏、客户端和嵌入式部门的收入预测被下调,尽管数据中心部门收入前景的改善在一定程度上缓解了这一影响。

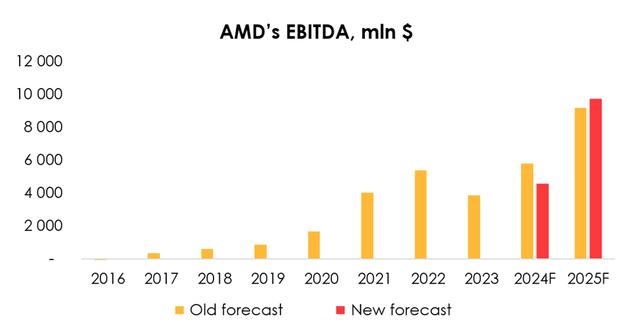

将2024年EBITDA预测从58.02亿美元(同比增长51%)下调至45.8亿美元(同比增长19%),但将2025年EBITDA预测从91.68亿美元(同比增长58%)上调至97.44亿美元(同比增长113%),原因是:

下调2024年收入预测并将公司营业利润率预测从收入的9.4%下调至5.5%;

2025年收入预测下调,但公司营业利润率预测从16.8%增至18.7%,抵消了这一影响。

该公司2024年营业利润率预测的下调是由于2024年第一季度实际利润率较低,以及预计MI300产量增加和MI325销售开始准备相关的成本上升。2025年的利润率上调假设生产成本将在供应链改善的背景下下降。

该公司的自由现金流前景是,考虑到游戏机市场游戏领域的逆风导致库存增加的预期,到2024年,其自由现金流总额将达到16.2亿美元(同比增长44%),到2025年将达到73.76亿美元(同比增长355%)。