二季度公募基金持仓出炉,重仓港股基金是如何做行业配置?

来源:张忆东策略世界

作者:张忆东

无论是重仓港股基金还是全部公募基金,重仓个股相对稳定;汽车、医药是「新宠儿」:2022Q2,重仓港股基金持仓TOP20公司中新增药明生物、长城汽车、信达生物;全部公募基金持仓TOP20公司中新增吉利汽车、理想汽车-W。

1、持有港股的内地公募基金规模特征分析

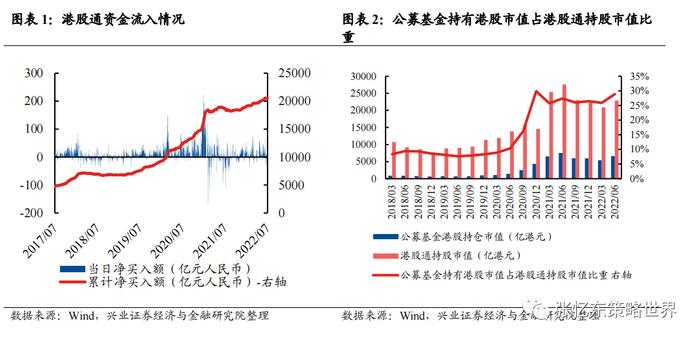

1.1、2022Q2,公募基金持有港股市值超过6000亿港元,占港股通持股市值的比重提升至28.87%,仅次于2020Q4末,而这一数值在2018Q1末仅为8.35%。

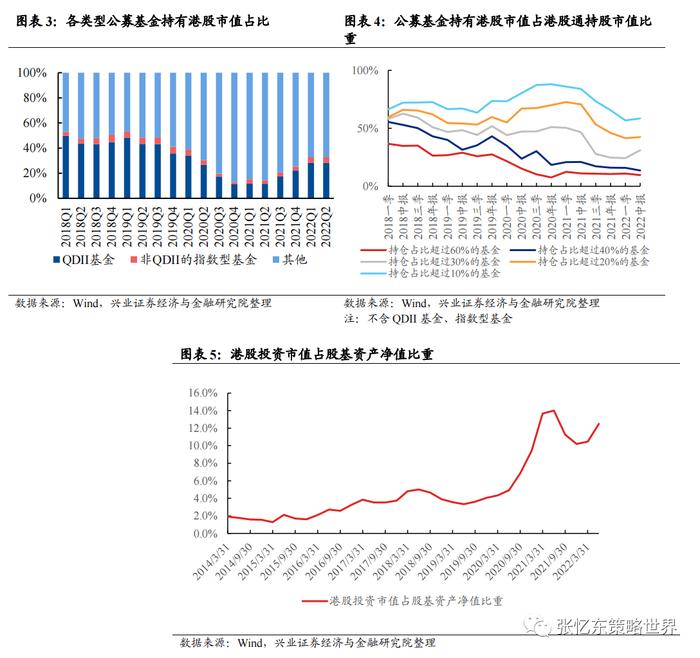

1.2、QDII、指数型基金之外,大部分港股通的市值由港股持仓占比较小的基金持有。

1)各类型公募基金持有港股市值中,非QDII非指数型公募基金持有港股通市值比重实现大幅提升,持有比重由2018Q1末的47.1%提升至2022Q2末的67.2%,与此同时,QDII基金持有港股市值比重下降至28.3%,港股通成为内地公募基金持有港股的主要途径。

2)除QDII基金、指数型基金外,港股持仓占比小于等于20%的基金是持有港股的主体,截至2022Q2末,这类基金持有港股市值占内地公募基金持有港股市值的比重达到58%。

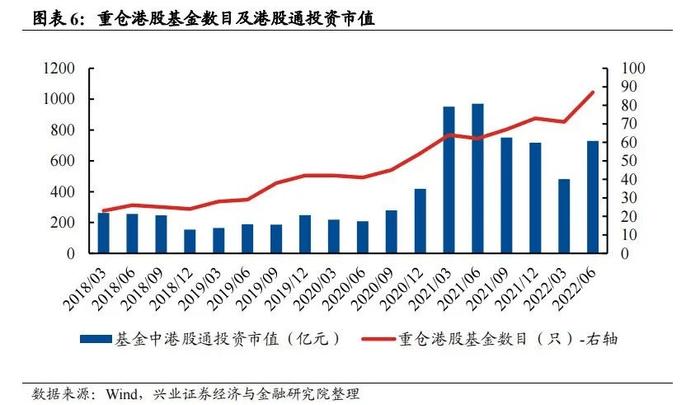

1.3、2022Q2,重仓港股基金港股持仓市值回升,此前连续三个季度下降。

为了更好地了解重仓港股的基金对港股行业的配置思路,本文将重点分析港股投资市值占基金资产净值比大于60%的公募基金,并在下文中将其统称为「重仓港股基金」。

2、重仓港股基金行业配置思路

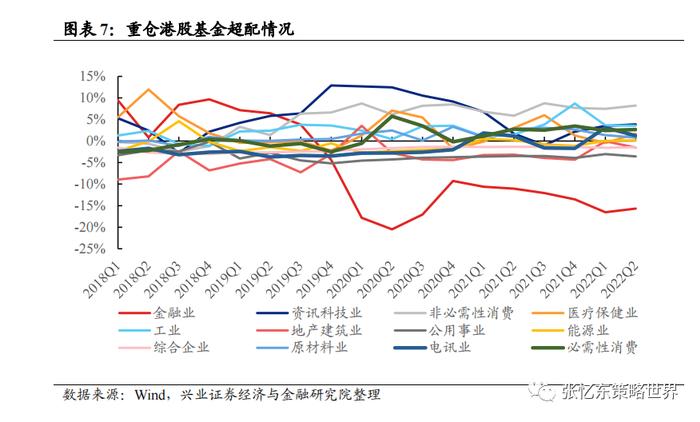

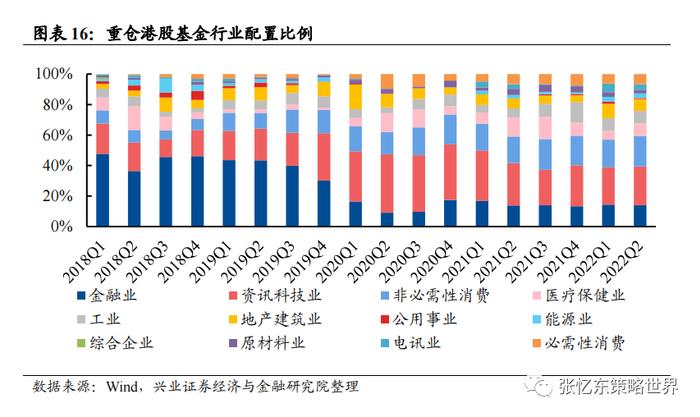

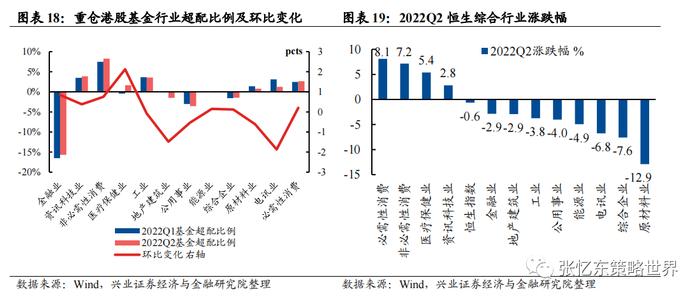

2.1、重仓港股基金行业配置整体思路:围绕港股通行业市值结构波动。

1)除金融业明显低配外,其余行业超配比例在-10%~10%区间内波动,表明基金行业配置结构整体围绕港股通行业市值结构波动。

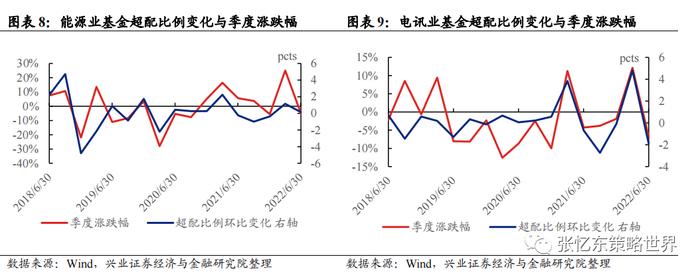

2)行业超配比例变化与行业行情表现整体呈现出正相关关系,能源、电讯、金融等行业正相关关系更强。

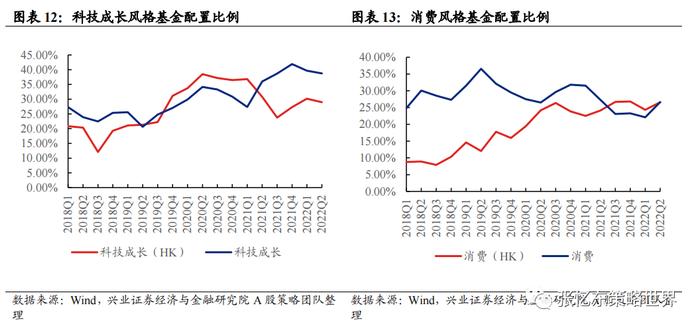

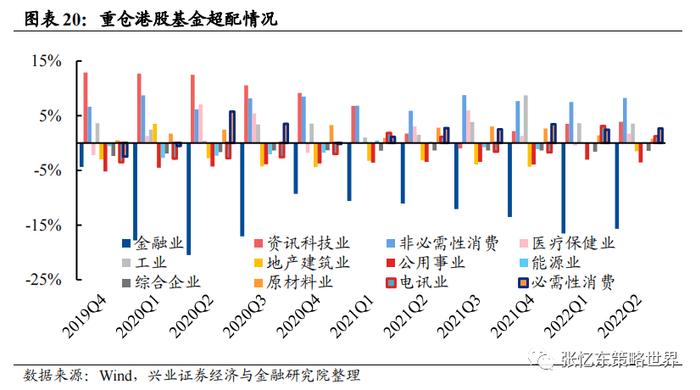

2.2、A港股风格配置比较:金融地产周期配置趋势同步;科技消费趋势不同,因结构存在较大差异。对比主动偏股公募基金A股风格配置和重仓港股基金港股风格配置,可以发现:

1)科技成长:2021年之前,A股港股科技成长配置比例呈现出同步上升趋势,但2021年受产业政策等因素影响,配置趋势背离;直至2022Q2,配置比例再度同步提升。

2)消费:2018年以来,港股消费风格配置比例整体向上,而A股消费风格配置比例则呈现出波动下行的趋势。主要是由于A港股消费细分行业结构差异较大,使得A股消费风格中以白酒等食品饮料配置为主体,而港股消费风格中除食品饮料外,纺服、汽车、零售等非必需消费配置是主体。

2.3、2022Q2,重仓港股基金行业配置基本情况:消费、科技、医药配置比例回升;科技超配比例处于历史低位,金融低配比例接近历史高位。

2.3.1.行业配置角度来看,2022Q2重仓港股基金行业配置比例中,消费环比提升2.3pcts至26.7%,资讯科技提升0.9pcts至25.4%,医疗保健提升2.5pcts至8.3%。

2.3.2.从超配情况来看,1)资讯科技超配比例处于历史相对低位:资讯科技超配比例自2019Q4后有所收窄,2021Q3超配比例甚至达到-1%,2022Q2回升至3.9%,仍处于历史相对低位水平;

2)金融低配比例接近历史极值:2022Q2末,金融仍是低配最严重的行业,低配比例环比略有缩窄至15.7%,但仍接近2018年以来的最高水平;

3)地产建筑低配比例再度扩大:2022Q2末超配比例由2022Q1末的-0.04%再度下降至-1.5%;

4)消费(10.9%)超配比例整体相对稳定,公用事业(-3.6%)始终处于低配状态(括号内为超配比例)。

3、重仓港股基金的重仓股分析。

无论是重仓港股基金还是全部公募基金,重仓个股相对稳定;汽车、医药是「新宠儿」:2022Q2,重仓港股基金持仓TOP20公司中新增药明生物、长城汽车、信达生物;全部公募基金持仓TOP20公司中新增吉利汽车、理想汽车-W。

比较重仓港股基金与全部公募基金港股重仓股的差异:1)TOP1重仓股不同。2022Q2,美团取代腾讯成为公募基金的港股第一大重仓股;而在重仓港股基金中,腾讯仍为第一大重仓股,但美团与腾讯的持股市值差距环比明显缩小。

2)重仓股TOP20中,重仓港股基金持有更多的金融(招商银行、友邦保险)、医疗保健(信达生物、药明康德)标的;全部公募基金持有更多公用事业(中国电力、华润电力)、汽车(吉利汽车、理想汽车)标的。

风险提示:本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页相关声明。

编辑/somer