商品指数的编制概况

弘业期货

商品指数的价值取决于其所选定的一篮子商品期货的价格变化。一般来说,投资者可以通过商品指数基金以及收益互换,来被动投资于商品价格指数。投资商品指数的优势在于其独特的风险收益特征、抗通胀属性及与股票、债券等其他大类资产的负相关性。与此同时,投资商品指数的劣势则来自于篮子中的商品升贴水导致的浮动展期收益等,这种情况下,可以通过调整特定商品的权重等方法来解决。因此,指数的合理编制与科学管理显得尤为重要。

商品指数的编制目标和原则将直接决定商品指数的入选品种、权重分布、合约设计以及计算等具体编制方法。通过对国内外商品指数的编制方案总结,我们可以得出指数编制的两大目标和四大原则。

两大目标

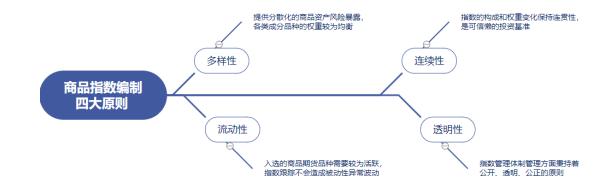

1.标尺性:商品指数能反映对应商品市场的总体走势,即标尺性。广义来说,商品指数可以作为市场的宏观指标,能较为准确和及时地反映市场行情的变化为投资者和决策机构提供依据,所以其在编制是需要考虑其标尺性目标。

2.投资性:商品指数具备投资价值,即可投资性。具备投资价值的商品指数,既可以作为商品投资的基准,又能直接作为投资对象。这就要求商品指数除了要有较高的收益率之外,还能表现出与传统资产如股、债券等的不同特征,从而成为多样化投资组合的有效工具.比如商品指数的收益与股票债券间较低的相关性、与通货膨膨胀间的正相关性、能反映经济周期等。从技术上讲,具备投资价值的商品指数还应该具有易复制的特征,能够用来复制现实商品市场的表现,从而减少商品指数投资的成本和误差。

因此,在编制目标指导下商品指数的编制可细化为如下四个原则:

境外商品指数编制情况

1.CRB商品指数

1995年,路透CRB指数由商品研究局正式推出,是目前全世界历史最悠久的商品指数。2005年,路透集团对CRB指数进行第10次调整,框架沿用至今。

CRB商品期货指数由一篮子19种商品构成,按商品性质分类,分为四组及四个权重等级,分别为能源类39%,农产品类34%,金属类20%,畜产品7%。品种包括:大豆、小麦、玉米、棉花、糖、冰冻浓缩橙汁、可可、咖啡、活牛、瘦猪肉,原油、取暖油、无铅汽油、天然气、黄金、白银、铜、铝、镍。

CRB商品期货指数原先对每个商品价格的取值方法是将该商品在近6个月的合约价格进行算术平均,现在改为滚动方法。该方法规定,仅取较近的一个合约月份价格,旧/新合约在每个月的第1至到第4个交易日,每日滚动比例为20%比重在换仓期内滚动换月。比如,对WTICrudeOil期货合约而言,3月初取4月合约价格,4月初取5月合约价格;对玉米期货合约而言,3月初取5月合约价格,4月初仍取5月合约价格(玉米没有4月合约),5月初取7月合约价格,以此类推。

从计算原理上看,大宗商品指数的计算方法可分为两步,第一步是计算出指数中每个商品的表现,第二步是将每个商品的表现整合为指数的表现。路透CRB指数为例,第一步是计算单个商品的“商品表现系列”与“百分比回报系列”,第二步再将19种商品的百分比回报相加,得到指数的当期回报。

2.标普高盛商品指数

标普高盛商品指数创立于1991年,目前是国际市场上资金跟踪量最大的商品指数,是全球包括养老基金、保险公司等长期投资者投资商品市场运用最多的商品指数。标普高盛商品指数目前包括24个品种,其中6种能源产品,5种工业金属,8种农产品,3种畜产品与2种贵金属。标普高盛商品指数认为商品的影响力应该体现在它们对世界经济的相对重要程度,因此一般情况下,能源类在标普高盛商品指数占据最高权重超过60%以上。标普高盛商品指数权重每年更新一次,由于各类商品的全球产量年度变化有限,每年指数权重也是微调为主。

标普高盛商品指数对于标的合约的选择有明确的规定:合约必须要有明确的到期日、交割日及结算时间,被纳入指数的合约其距离到期日时间需大于5天,合约挂牌的交易所能够支持价差交易。指数具体编制步骤如下:

1)指数权重的计算。标普高盛商品指数中每种商品的权重是根据最近5年该商品的全球产量的平均值计算,在得出商品产值并通过换算之后得到其在指数中的权重,并通过持有对应商品的期货合约得以实现指数组合,权重每年一月份调整一次。标普高盛商品指数在进行合约展期的滚动窗口为5天,旧/新合约在每个月的第5至到第9个交易日,每日滚动比例为20%比重在换仓期内滚动换月。

2)指数的计算。首先根据组合中一篮子合约的价格结合组合权重计算得到当天值。然后,对指数基准值做换算得到。

3.彭博商品指数

彭博商品指数的编制目标与标普高盛商品指数类似,由彭博指数服务管理委员会设计、计算和发布。每一年该管理委员会都会发布新的商品指数手册,以代替上一年的指数手册。该指数通过一篮子23种商品期货合约构成,包括能源、贵金属、工业金属、家畜、谷物和软商品6个大类,彭博商品指数通过品种多样化规避单一品种或板块对指数走势的影响,从而达到降低大宗商品投资组合的波动性目标。

在权重选择上,彭博商品指数的单个商品权重不可超过15%;单个商品及其衍生产品系列合计比重不得超过25%,单类商品分类权重可以超过33%。此外,彭博商品指数每年会基于价格百分比基础对指数进行再平衡与权重再分配,再平衡的参考依据2/3来自交易量,1/3来自全球总产值,同时需满足以上三条要求与权重限制。但,如果品种权重受价格波动可能偏离目标权重较多,彭博商品指数允许阶段性超过指数限制。

在合约设计上,彭博商品指数的交易所选取近月合约,合约展期的滚动窗口为5天,旧/新合约在每个月的第6至到第10个交易日,每日滚动比例为20%。从计算方法上来说,彭博商品指数编制2/3参考交易量,1/3参考全球总产值,因此需要分别计算交易量与总产值权重,再进行指数合成。

境内商品指数编制情况

相比于国际市场,国内商品指数大约开始于2000年左右,前期是由期货公司、媒体和指数公司等市场机构相继编制推出,比如在2005年南华期货公司推出的南华商品期货指数,随后公立机构逐渐开展指数业务。我国大宗商品市场起步较晚,但发展扩容较快。随着国内期货市场规模迅速增长,一批大宗商品指数随之涌现。

1.南华商品指数

通过对国际知名商品指数的研究,同时结合我国期货市场自身的实际特点,南华选择国内三大商品期货交易所上市品种中比较有代表性且具有较好流动性的商品来编制商品指数,包括综合商品指数以及农产品、金属和能源化工等多种分类指数。

在选取品种方面,南华商品指数入选需要满足如下规则:

1)新品种上市至少满一年,才符合纳入指数的最基本条件。由于南华商品指数每年4月份开始计算单个商品所占权重,因此潜在纳入品种至少需在上一年3月份或以前上市;2)品种需具有类别代表性:主要针对我国期货种类相对不全而设,如果某代表性极强品种开始上市,并展现出较强流动性,则可以在不满足上市满一年原则下对其进行纳入;3)品种需要具有类别替代性:如果新品种上市后表现较好,但与已存在品种呈现较强相关性,将考虑是否有必要仍保留原相关品种。

在权重设计方面,南华商品指数中各个品种的权重分配主要考虑了各个商品在国民经济中的影响力程度及其在期货市场中的地位等原则,这样就将商品在现货市场和期货市场中的重要程度联系起来,从而使得商品指数的功能得以有效实现。与此同时,为了确保某一个商品不能主导整个指数的变化,南华商品指数在权重设计上添加了如下规则:

(1)每一个单个商品的权重wk不得高于25%,若备选商品个数小于5个,则本原则不考虑。

(2)每一个单个商品的权重wk不得低于2%。

目前,南华商品指数共包含20种商品,其中单个商品权重最大的为原油。

在合约设计上,南华商品指数选择所有上市合约中持仓量最大的合约作为主力合约,进行“动态换月”。由于国内商品期货合约的主力合约的不稳定性,为避免流动性的不足,南华商品指数没有采取固定换月方式,而是当一个商品的主力合约转换到另一个合约时(判断条件是下一个合约连续三个交易日的持仓量最大),分5个交易日将持仓头寸平均转移到下一个合约。

在计算上,南华商品指数与彭博商品指数类似,同样采用了2/3参考流动性(交易量),剩余1/3参考消费金额(总产值)的编制思路,分别计算出商品的流动性权重和消费金额比重,再进行指数合成。

2.中证商品期货成份指数

中证商品期货成份指数由在中国内地期货交易所上市交易的最具代表性的15种商品期货组成,以综合反映内地商品期货市场的整体表现,并为商品期货投资提供投资标的和分析工具。我们以中证商品期货成份指数为例子,大致了解下指数选样过程:

样本选取

中证商品期货成份指数样本空间,

同时满足以下条件的商品期货品种组成

1)在中国内地期货交易所上市交易;

2)上市时间满一年;

3)过去一年没有出现标准合约重大修改或相关实施细则影响可投资性等特殊事件。

选样方法

1)将样本空间中的期货品种按过去一年日均未平仓合约价值(单边)由高到低进行排名;

2)分别从农产品、工业金属、贵金属和能源化工等四大类中选取排名第一的品种;

3)在剩余品种中选取前11名的品种;

4)以上15种商品期货组成指数样本。

在合约选择方面,中证商品期货成份指数采用定期调样前一年各品种主力合约的日均持仓规模(单边)作为权数,并引入权重调整因子以保证:指数样本中大类权重不高于40%,不低于10%;各品种权重不高于20%,不低于2%;单品种及其衍生品权重不高于25%。其中,主力合约是指持仓规模(持仓量乘以交易单位)最大的合约;当多个合约持仓规模相同时,选取成交规模(成交量乘以交易单位)最大的合约;当成交规模及持仓规模均相同时,选取距离到期期限更久的合约。

小结

目前,国内综合性商品指数期货有大片空白市场,但随着我国商品期货品种体系的不断丰富及需求,2021年6月30日,广州期货交易所已经在证监会的指导下开展商品指数期货产品的品种研发、编制。国内外经验表明,商品指数有利于改善投资结构,为期货市场引入更多投资者;有利于提神市场运行质量,维护市场平稳运行。与此同时,我国期货市场各领域的战略性品种已经基本上市完毕,涉及到国民经济的方方面面,已经为商品指数及其衍生品的开发和运作奠定了坚实基础。因此,尽快上市中国经济代表性强、宏观标尺性突出的商品指数期货与期权势在必行。

(供稿:弘业期货能化工业品事业部)