泉果探照灯 | 王国斌:如果巴菲特投资A股 他会怎样赚钱?

我们发现,我们构筑的巴菲特风格投资策略在中国A股这一新兴市场中也有较好的表现,这将给在中国践行价值投资的投资者们以理论支持和信心,同时给量化投资者们一种模仿巴菲特式投资风格的投资途径。

——王国斌博士论文《沃伦·巴菲特的阿尔法在中国资本市场的实证研究》2020年5月

巴菲特是投资界的传奇。

他所构建的投资组合,以45年间年化20%的收益率惊艳全球。

在1976~2017年间,伯克希尔·哈撒韦公司以0.79的夏普比率,获得了远超同期任何股票和公募基金的耀眼表现。如果你1964年在伯克希尔·哈撒韦股票上投资了1美元,那么在2018年你就已经收获了24660美元。

不计其数的投资者希望能通过借鉴巴菲特的投资理念以获得长期而惊艳的投资业绩;也正是因此,全球对于巴菲特的方法论和估值体系,已经有了海量的分析和综述,但这些堪称汗牛充栋的分析报告中,却罕有团队能真正从实证研究的角度出发,建立真正精准模拟巴菲特风格的投资模型,并在二级市场证明其有效。

2019年,王国斌在清华大学五道口金融学院读书期间,读到了美国AQR资本管理公司投研团队发表的论文《BUFFETT’SALPHA》(Frazzini,Kabiller和Pedersen,2018),文中将巴菲特突出的业绩表现归因为三个指征:便宜、安全和高质量,他们进一步创建了巴菲特风格的量化投资组合,这一模型在美股市场上实现了惊人的28.5%的年化超额收益(以美国国债为基准),并取得了1.21的超额夏普比。

由此,王国斌萌生了一个想法,是否能在A股市场上,用这种量化分析方式,测试巴菲特风格的投资理念是否同样有效?

王国斌认为,中国资本市场在很长一段时间里,由于缺乏必要的监管以及合理的公司治理结构,价值投资缺乏发展的制度基础,A股市场的价值投资者践行长期价值投资并获得好的投资收益很难。但自2009年以来,随着《刑法》修订案的出台,中国股市的法制化和规则化进入了持续改善的过程,所有方面都在不断好转。一方面,市场制度环境持续改善;另一方面,操纵股价、财务造假等行为的稽查和惩处得到了加强;再者,中国对于知识产权等无形资产的保护在不断加强,对于相关违规违法行为的监管在不断收紧。外国机构投资者在不断加大对中国A股市场的投资,这也开始改变中国A股市场的定价机制。他感到,在中国做价值投资的时机越来越成熟。

在这样的思考背景下,王国斌对标AQR的巴菲特风格量化投资模型,根据A股市场的特点对重要的指征进行校准,构筑了适配A股市场的巴菲特风格的量化投资策略。

他把这一策略放在A股数据中进行实证检验,得出结论:

*在A股全市场样本,该策略可以获得:

年化28.7%的绝对收益率;年化13.3%的超额收益率;绝对收益率夏普比为0.96。

*在A股市场规模较大、流动性良好的样本(中证800样本),该策略则能获得:

年化18.3%的绝对收益率;年化13.1%的超额收益率;绝对收益率夏普比0.62。

*SharpeRatio(夏普比率):衡量一项投资在调整风险后,相对于无风险资产的表现。它的定义是投资收益与无风险收益之差的期望值,再除以投资标准差(即波动性),代表投资者额外承受的每一单位风险所获得的额外收益。

这说明,巴菲特风格投资策略在中国A股这一新兴市场中也有较好的表现。打一个不恰当的比喻,如果巴菲特来到中国投资A股,在深刻理解中国特色的资本市场的前提下,他大概率也会靠这样投资策略赚钱。

Brandon教授还表示,目前海外投资者对中国A股市场非常关注,希望能推荐该研究在海外的顶级学术期刊进行发表共享,这将对大量海外投资者在实证方面产生巨大意义。

在下文中,【泉果探照灯】节选了王国斌论文《沃伦·巴菲特的阿尔法在中国资本市场的实证研究》中的主要内容,进行精编:

01

“在巴菲特的投资哲学中,格雷厄姆教他认识到投资的基础就是安全边际,并教会他掌控情绪以利用市场波动;费雪则教会他更新的、更具执行性的方法论,让他发现长期的优秀投资对象;芒格则让他认识到了购买并持有好企业带来的回报。”

在巴菲特的早期投资哲学中,格雷厄姆的“市场先生”理论成为其投资理论的重要基石;巴菲特早期哲学的第二个重要概念安全边际(MarginofSafety)同样也是由格雷厄姆提出。而撑起巴菲特早期投资体系的第三条腿则是能力圈原理,即只投资于他能够理解其业务逻辑的公司。正是这种对“只做自己知道的事情”的坚持,使得巴菲特避免了因渴望快速致富所犯的投机错误。

1959年,巴菲特遇到了他生命中极其重要的伙伴——查理·芒格。芒格以其金融知识、律师背景和来自其他学科的经验给巴菲特带来了不同的投资理念。巴菲特的思想也由此逐渐发生转变,形成了基于菲利普·费雪的以产品品质和公司未来发展潜力定价的理论,这也成为了之后巴菲特和芒格投资方法论的重要组成部分。

02

“为一家伟大的公司支付公平的价格,胜过为一家平庸的公司支付便宜的价格。”

而巴菲特选择公司的12条准则,则可以相对概括为四个大类:

【1】企业准则

1) 企业是否简单易懂?

2) 企业是否具有持续稳定的经营历史?

3) 企业是否具有良好的长期前景?

【2】管理准则

1) 管理层是否理性?

2) 管理层对股东是否坦诚?

3) 管理层能否抗拒惯性趋势?

【3】财务准则

1) 重视净资产收益率,而不是每股盈利;

2) 计算真正的“股东盈余”;

3) 寻找具有高利润率的企业;

4) 每一美元的留存利润,至少创造一美元的市值;

【4】市场准则

1) 必须确立企业的市场价值;

2) 相对于企业的市场价值,能否以折扣价格购买到?

上述12条准则汇总在一起,就构成了巴菲特考察企业时著名的“护城河”标准。

03

“AQR把巴菲特的历史投资组合风格从量化模型的角度上定义为:安全、便宜而高质量。”

王国斌以AQR资本管理公司(AQRCapitalManagement)模拟的巴菲特风格量化投资模型作为在A股建模的基础对标模型。

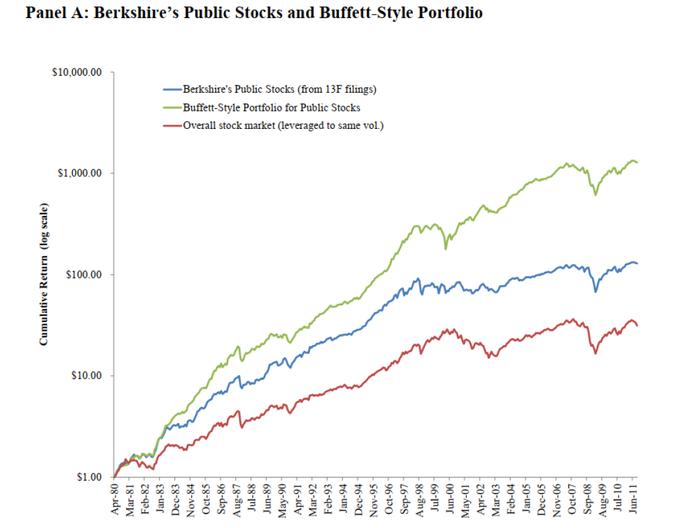

该模型由AQR的投研团队Frazzini,Kabiller和Pedersen于2018公布,它对伯克希尔·哈撒韦公司在1976年11月至2011年12月的投资业绩做了归因,最终构筑的巴菲特风格量化模型在美股市场上实现了惊人的28.5%的年化超额收益(以美国国债为基准),并取得了1.21的超额夏普比。

图1.伯克希尔股票表现vs巴菲特风格的组合表现

蓝线为伯克希尔公开发行的股票表现(SEC13F持仓报告)

绿线为模拟巴菲特风格的组合表现

红线为全股票市场表现(调整为同等规模)

值得一提的是,AQR的名字来源于AppliedQuantitativeResearch三个单词首字母的缩写,代表的含义就是“应用型量化研究”。公司成立于1998年,创始人之一阿斯内斯(Asness)师从诺贝尔经济学奖获得者尤金·法玛,是坚定的“多指征”选股策略践行者,并坚持价值投资导向,曾在1999年科技泡沫中因坚持价值投资而一战成名。

目前,AQR的资产管理规模为1430亿美元。它在2022年取得了耀眼的成绩,旗下的9只基金均在晨星榜单中名列前茅。截至5月11日,AQREquityMarketNeutralR6(QMNRX)和AQRStylePremiaAltI(QSPIX)今年收益(YTD)为28.03%和33.43%,同类别排名第一。

AQR也是一家典型的学习型组织,另一位华裔创始人约翰(JohnLiew)提到,AQR所采取的投资策略,来源于对技术、数据、经济和统计深度整合的关键点梳理,他还提到,“如果你来公司走一走,你会觉得我们其实是一家领先的学术型金融机构”。

AQR投研团队的Frazzini,Kabiller和Pedersen(2018)通过对巴菲特梦幻般的投资记录进行多指征归因分析,发现巴菲特的业绩主要是由安全性(低波动)、价值(低估值)和高质量这三个特征所贡献的。

他们将巴菲特在公开交易市场的表现做了分解,并发现这样构建出的6指征模型能在很大程度上解释巴菲特的突出表现。

通过研究,他们确认了伯克希尔的公开交易市场组合有以下特征:

1)长期维持一个偏保守的组合构建;

2)偏好配置大市值的股票;

3) 偏好配置账面价值/市场价值比意义上便宜的股票;

4)投资过程中没有显著的趋势跟踪行为;

5)偏好安全和低Beta的股票;

6)确实热爱好公司;

基于上述结论,Frazzini(2018)进一步构建了一个“巴菲特风格”的量化选股组合,并且通过加减杠杆的方式使得组合的波动率与伯克希尔·哈撒韦的持仓波动率一致。尽管在构建过程中忽略了手续费和相关税费,但毫无疑问,这一模仿巴菲特风格的投资组合构建方式,提出了在美国市场复制巴菲特投资业绩的一个方案。

04

“如果AQR用量化方式模拟巴菲特风格的投资在美国可以获得极大成功,那么,巴菲特风格的投资模型是否在中国A股市场也可以成立?”

A股跟美股相比有很大的特殊性,很多量化策略中被证明有效的指征,在A股市场上未必管用。正因如此,很多国际上的巨星基金经理,却往往在A股市场折戟而归。比较有代表性的例子就是当年富达基金(FidelityFund)的著名基金经理安东尼·波顿(AnthonyBolton)所遭遇的A股滑铁卢。

*安东尼被称为英国最著名的投资大师,他在欧洲市场的28年投资生涯中,创下了146倍的增长奇迹,被封为欧洲股神。由于特别看好中国,他于2010年4月开始运作富达特殊状态基金,主要投资于内地和香港或其他市场上市的中资股。结果投资的味千中国和霸王集团,分别因为遭遇了“骨汤门”和“二恶烷事件”,当年股价分别下滑了34.53%和64.08%;另外,西安宝润被控欺诈,股价跌幅超过90%。再加上安东尼使用杠杆进行操作,放大了损失。

2014年,波顿彻底退出中国市场,离开前,他说:“错误不在我的交易策略,也不在于这个不成熟的市场,而是我把自己的策略放在了这个不成熟的市场。”

因此,结合A股特点,王国斌的量化模型在AQR的量化思路上,重新对参数指征进行了校准,这其中,他融合了大量自己在中国二十余年的一线投资经历和由此产生的系统性思考。

以下为王国斌论文中对自己量化模型的构筑思路精编。

二级市场的投资收益率源于两个部分

基本面部分

由盈利和股利所代表,长期来看,该因素是可靠且可持续的;

投机部分

表现为基本面部分的市场估值大幅波动,这个因素长期来看是临时而不可持续的。

而投资,实际上就是要建立一个比较简单的思维方式:去做那些可以重复获利的事情,而少采取那些不可重复的方式盈利。

尽管中国目前已经位列全球第二大经济体,但中国A股市场仍然起步不久且处在高速发展的状态,期间投机行为的活跃成为了其不成熟的主要标志之一。

A股的单指征选股能力与美国股市有些许偏差。因此,AQR的框架被作为基础构造复合指征模型,但在具体指征选择上,充分考虑A股的实际情况。本模型在安全性和股息率两个指征构成方式上进行了调整,使其更加符合中国的市场特点。

王国斌的巴菲特风格量化模型选取了三大指征

【1】质量大类指征;

【2】价值大类指征;

【3】风险大类指征。

在建模时,使用AQR量化模型中将伯克希尔·哈撒韦股票收益率对价值、波动和质量的系数作为权重,对上述三个大类指征进行加权。在对加权后复合指征值进行分组的过程中,按照指征值由低到高分为十组(P1~P10)。由于中国市场目前只能进行做多股票,所以取加权后复合指征值最高的一组(P10)视为A股巴菲特风格模拟组合。

经过测试,A股巴菲特风格模拟组合可以获得28.7%的年化收益率,夏普比0.96,相对万得全A指数超额收益率达到年化13.3%;而组合的Beta为0.99,说明该组合并未承担超过市场水平的风险。

图2.巴菲特风格模拟组合在全市场样本的测试结果(2006-2019年6月)

图3.全市场复合指征值最高的P10组绝对收益与相对收益

同样的,在中大规模和流动性良好的股票样本(中证800指数成分)上构建了相应组合,发现模拟组合的绝对收益率达到年化18.3%,夏普比0.62,相对基准超额收益率达到年化13.1%;而组合的Beta为1.00,说明该组合并未承担超过市场水平的风险。

图4.巴菲特风格模拟组合在中证800样本的测试结果(2007年-2019年6月)

图5.中证800复合指征值最高的P10绝对收益与相对收益

王国斌构筑的量化模型,从实证角度证实了巴菲特风格的投资方法在中国A股市场进行投资的有效性和收益的稳定性,得到了与AQR资本管理(Frazzini,Kabiller和Pedersen(2018))使用美股样本实证研究所得的相似结论。

在论文结尾,王国斌说道:

“我们发现,该策略在中国A股这一新兴市场中也有较好的表现。这将给在中国践行价值投资的投资者们以理论支持和信心,同时给量化投资者们一种模仿巴菲特式投资风格的投资途径。”

责任编辑:石秀珍SF183