聪明的投资者,如何寻找《避风港》?

在充满风险的市场中,投资者常常陷于两难的困境。如果承担的风险太大,我们很可能会永久性地失去财富;然而,如果承担的风险太小,我们同样可能“慢慢变穷”。风暴常驻,如何寻找投资的避风港?如果您也有这样的疑问,不妨读一读《避风港-金融风暴中的安全投资》这本书。

低风险不绝对代表低收益

《避风港》的作者是美国著名对冲基金经理马克·斯皮茨纳格尔。他所创立的Universa基金公司旗下的风险缓释投资组合,十多年的年化净收益率超过标准普尔500指数3个百分点。据书中所言,他与投资中的“运气”抗争了数十年,本书总结了其大量避险投资实践。

现代金融理论认为,风险与收益总是成正比的,高收益势必伴随高风险,而低风险的投资路径通常通向低收益,但马克的观点恰恰相反。他认为,低风险不绝对代表低收益,“避风港”,即“具有成本效益的风险缓释”,是低风险高收益的代名词。(风险缓释指通过风险控制措施来降低风险的损失频率或影响程度。)因此,投资中最重要的事是找到那个避风港。当我们理解并灵活运用避风港思维时,或许我们就能像海燕一样在投资的暴风雨中翩翩起舞。

避风港究竟是什么?

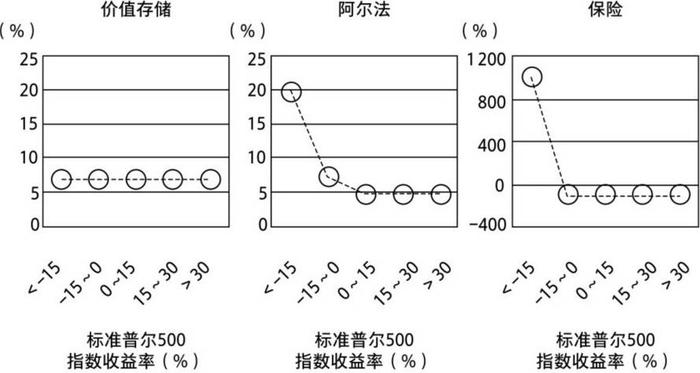

书中介绍了三种避风港,在它们保护下的投资方案,可以有效减少最差市场行情下的损失,从而提高整体的收益。

“价值存储避风港”策略,是将部分财富配置到与风险资产相关性比较低的资产中,一种典型的比例是60%。当其他资产进入暴跌期时,这个避风港内的资产将起到保值的作用。通常来说,现金、短期国债等资产与股市相关性较低,即属于此类。举个最近的例子,近两年来多国央行积极加息,尤其是美联储继续推高利率以抑制通胀,金融环境复杂、经济前景难明,从后视镜的角度看,配置现金资产的避风港效应显著。

“保险避风港”策略,是少量财富分配给保险,一个典型的比例是9%。这种策略能够基于最差结果提供高收益率,以降低损失。书中提到的船运商人的例子或许值得借鉴,商人发现,倘若进行100次航行,考虑到可能的沉船等事故,每批货物不投保的情况下,财富将以9.8%的速度增长。而在投保的情况下,他的财富居然会以11%的速度增长——尽管多了一笔固定的保费支出。为什么投保既降低了风险又提高了收益率?或许是因为当投资持续进行,避免沉船等最差情况对投资组合造成的毁灭性冲击才是更重要的事。

“阿尔法避风港”则介于“价值存储避风港”、“保险避风港”之间。相较于利用低相关性资产保值的“价值存储避风港”,阿尔法避风港是利用投资负相关性资产来保值,但程度又没有保险避风港那么极端。虽然正常情形下这类投资未必能带来什么收益,甚至会出现一些亏损,但有时实现的是“输掉一场战役,赢得整个战争”的战略目标。

三种典型的避风港策略

一些避风港策略的实例

这三种策略在国内市场是否依旧表现良好?我们不妨均以股票资产作为风险资产,进一步做一些直观的测算。

对价值存储避风港而言,关键是找到收益状况非常稳定的类现金资产用以“储存价值”,在书中,马克找到了三月期国债,这一资产常年来保持4.8%的收益率,但在目前的市场环境下,要达到这一无风险收益率的难度相当高,我们以近年来收益率走低但仍相对稳定的货币基金为例。

近十五年价值存储避风港策略表现

数据来源:Wind,2008/1/1-2022/12/31,两个指数分别为中证基金指数:货币基金和中证股票指数:股票基金,模拟的价值存储避风港策略为:以60%的资金投向中证基金指数:货币基金,40%的资金投向中证股票指数:股票基金,表格仅为模拟测算,不代表未来收益,结果仅供参考。

从结果上来看,我们发现价值存储避风港策略以在市场暴跌期(2008-2012,市场下跌主要发生于2008年)相对稳定的表现,实现了一定程度上的“价值存储”功能。在一定程度上提高收益稳定性的同时,近十五年累计收益与股票基金接近。

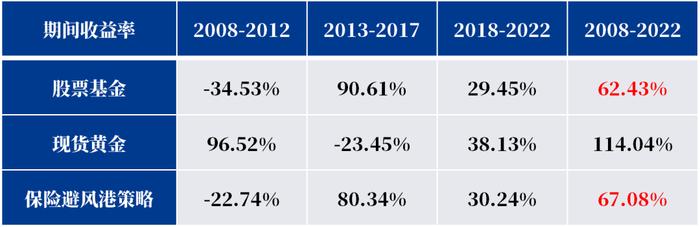

至于保险避风港,书中提到,除了我们普遍理解的保险外,黄金也是一种典型的“保险”资产,一部分原因是,当市场暴跌时,“乱世买黄金”的原则会让黄金资产的收益率相当惊人。

近十五年保险避风港策略表现

数据来源:Wind,2008/1/1-2022/12/31,两个指数分别为伦敦现货黄金:以美元计价,和中证股票指数:股票基金,模拟的保险避风港策略为:以91%的资金投向中证基金指数:股票基金,9%的资金投向伦敦现货黄金:以美元计价,表格仅为模拟测算,不代表未来收益,结果仅供参考。

事实正如马克所预测的那般,当我们分配9%的资金投向黄金时,保险避风港策略近十五年来累计收益率超越了股票基金,究其原因是黄金在股票市场暴跌期提供了一个对冲式的极高收益。

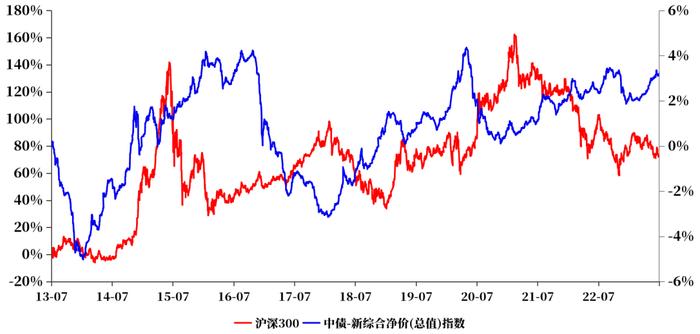

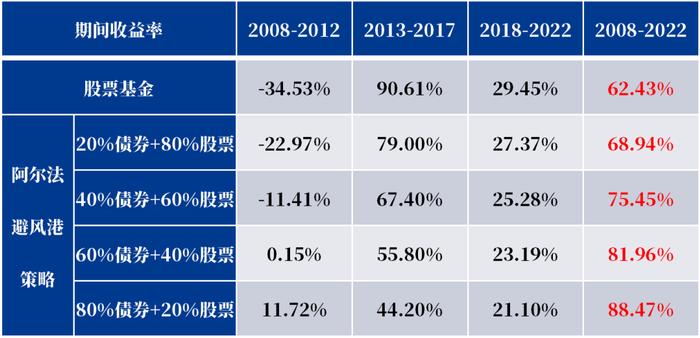

而阿尔法避风港,虽然名称有些令人疑惑,但根据“投资负相关性资产来保值”这一原则,一个比较好理解的例子是通常表现出“跷跷板”特性的股债资产,在股债资产配置组合中,如果股市出现波动,可争取通过债市来平衡收益,反之亦然。

近十年的“股债跷跷板”效应

可以发现,在有效运用股债资产的“跷跷板”特性后,阿尔法避风港保护下的投资方案,也体现出了较单纯股票基金更优异的长期收益。十五年间,20%债券基金+80%股票基金的组合以68.94%的累计收益率战胜了股票基金62.43%的收益率。

近十五年阿尔法避风港策略表现

数据来源:Wind,2008/1/1-2022/12/31,两个指数分别为中证股票指数:债券基金和中证股票指数:股票基金,模拟的阿尔法避风港策略为:以某一比例的资金投向中证基金指数:股票基金,剩余资金投向中证股票指数:债券基金,表格仅为模拟测算,不代表未来收益,结果仅供参考。

如何让箭更逼近靶心

本书的研究中,作者借鉴了达尔文研究自然界的观察方法和理论。虽然避风港只分为三大类型,但避风港投资策略方法的多样性却像生物物种一样富有多样性和变化性,具有很高的情景依赖性。经济环境动荡时我们购买黄金作为避险资产,经济下行时我们购买蓝筹股抗跌,市场不确定时我们持有现金来提供一定的安全垫和流动性——每种情况都有具体的对应方法。

本书在波动市场寻找安全投资方法的过程中,也体现了鲜明的资产配置思维和极高的专业度。

无论是“阿尔法避风港”、“价值存储避风港”还是“保险避风港”,我们可以发现,马克始终追求的是,市场向好时,组合内的风险资产强劲增长,当这些资产因周期或极端因素进入暴跌期时,早已准备好的避风港策略则提供防守支持。

除了资产配置思维外,避风港策略的产品形式复杂多样,要求极高的专业投资水准,除了常见的股债资产外,策略内通常还包括商品、货币、衍生品期货期权等。对于投资者来说,不同形式需要与之匹配的投研和风险管理能力。

但是事实上,绝大多数普通投资者没有这样的时间和精力,此时寻找并信赖一家专业机构也许是更佳选择。这样做可能会减少短期内赚大钱的机会,但同时也大大降低了投资本金损失的概率。毕竟,专业的弓箭手更可能让射出的箭逼近靶心。

不错过精彩内容!