每日策略20240726

市场表现

板块排名

后市研判

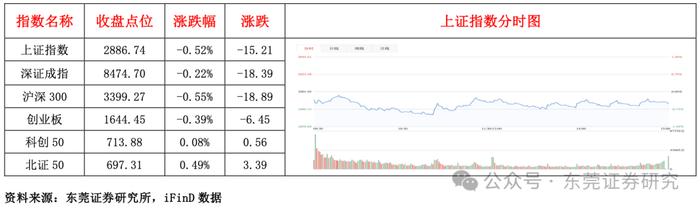

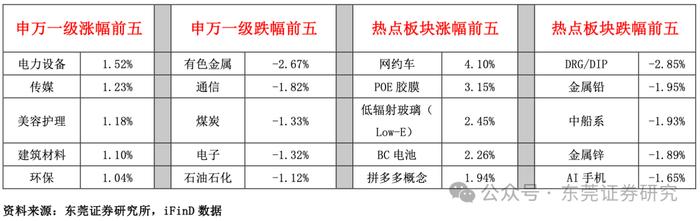

周四,市场全天震荡调整,沪指失守2900点。开盘三大指数集体低开,沪指低开0.35%,深成指和创业板分别低开0.58%和0.56%。随后三大指数持续走弱,大小盘股分化明显,沪指下挫跌逾1%,深成指跌0.55%,创业板指跌0.43%。截至午盘收盘,市场探底回升,三大指数涨跌不一,沪指跌0.42%,深成指涨0.13%,创业板指涨0.1%。盘面上,光伏、风电等新能源赛道股集体走强;智能交通概念股持续活跃;商业航天概念股维持强势;低空经济概念股展开反弹。午后,三大指数延续弱势,最终三大指数均收绿。总体上个股涨多跌少,全市场超3400只个股上涨,电力设备、传媒、美容护理、建筑材料和环保等板块涨幅靠前;有色金属、通信、煤炭、电子和石油石化等板块跌幅靠前。概念指数方面,网约车、POE胶膜、低辐射玻璃(Low-E)、BC电池和拼多多概念等板块涨幅靠前;DRG/DIP、金属铅、中船系、金属锌和AI手机等板块跌幅靠前。

值得关注的是,7月25日,离岸人民币兑美元涨幅一度扩大至0.3%,触及7.2406,人民币对美元汇率回升态势明显,创6月份以来最高水平。这一走势反映了市场对美联储的降息预期上升,以及中美货币政策周期的差趋于收敛,这样一个外部环境的变化在客观上有利于增强中国货币政策操作的自主性,拓宽货币政策空间。此外,央行也于当日下调1年期MLF中标利率至2.30%,此前为2.50%。央行也是打破惯例,罕见地在本月进行了两次MLF操作,加之前期已宣布视情况开展临时正、逆回购操作,这一系列举措表明央行在保持流动性合理充裕和巩固经济回升方面的决心和力度显著增强。

另外,7月24日晚,多家上市公司发布了股份回购方案公告。数据统计显示,今年以来A股上市公司回购金额已达到1131.82亿元,远超去年同期的389.75亿元,实施回购的上市公司超1700家,去年同期为791家。同时,共有22家上市公司发布2024年上半年业绩预告、业绩快报或半年报。以预告净利润同比增幅下限来看,17家预计净利润同比增长,3家公司预计扭亏,2家公司预计净利润下降,报喜比例超过90%。

周四,A股三大指数均小幅下跌。从资金面来看,沪深两市成交额5887亿,较上个交易日缩量386亿,再度跌破6000亿,依然处于缩量观望态势。技术分析方面,市场经历4连阴,市场盘中曾有小幅回弹,超跌中小盘股集体反弹,但受制于量能,最终市场仍呈现弱势。值得注意的是,六大行均于25日集体“官宣”全面下调存款利率,将有利于促进企业、居民投资和消费。另外,上市公司加大回购力度以及人民币兑美元汇率的走强有助于提升资金面支持力度。短线市场仍处于弱势格局,技术面或仍有反复,不过,从量能来看,杀跌动力也有所减弱,科创板以及部分板块的活跃带动人气有所回升,中线仍有修复走稳机会。在板块选择上,建议投资者关注金融、公用事业、消费电子等板块。

风险提示

海外经济超预期下滑,以及中美贸易摩擦超预期恶化,导致外需回落,国内出口承压;全球主要经济体超预期延长加息周期,高利率环境使全球经济增速明显放缓,压缩国内资金面;海外信用收缩引发风险事件,可能对市场流动性造成冲击,干扰利率和汇率走势。

分析师:费小平 SAC执业证书编号:S0340518010002 电话:0769-22111089邮箱:fxp@dgzq.com.cn

分析师:岳佳杰SAC执业证书编号:S0340518110001电话:0769-22118627邮箱:yuejiajie@dgzq.com.cn

分析师:尹炜祺SAC执业证书编号:S0340522120001电话:0769-22118627邮箱:yinweiqi@dgzq.com.cn

分析师:曾浩SAC执业证书编号:S0340523110001电话:0769-22119276邮箱:zenghao@dgzq.com.cn

研究助理:叶子沛SAC执业证书编号:S0340123070035 电话:0769-22119276 邮箱:yezipei@dgzq.com.cn

研究助理:熊越SAC执业证书编号:S0340122080015 电话:0769-22118627 邮箱:xiongyue@dgzq.com.cn