【中信建投金融】中国人寿1H22点评:NBV增速-13.8%好于预期、个险改革稳健向好

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!

事件:

中国人寿披露2022年H1业绩:

新业务价值257.45亿,同比-13.8%,环比改善、好于预期。剩余边际8349.95亿,同比-0.1%,相对稳健。新单保费1393.58亿,同比+4.1%;测算新业务价值率18.5%,同比-3.8pct。退保率0.51%,同比-0.16pct.

产品端:健康险首年期缴业务同比-58.9%,寿险趸交业务同比+665.6%。渠道端:个险渠道新业务价值241.85亿(同比-16.5%),新业务价值率30.4%(同比-6.1pct),销售人力74.6万(同比-35.1%)。投资端:综合投资收益率3.75%,同比-1.86pct;总投资收益率4.21%,同比-1.48pct;净投资收益率4.15%,同比-0.18pct。

归母净利润254.16亿,同比-38.0%。主要系投资端波动加剧、部分联营及合营企业利润下降等影响。综合、核心偿付能力充足率分别235.56%、169.05%,较Q1有所下降、基本保持稳健。

简评:

1、新业务价值-13.8%,环比改善;个险改革稳健向好中。

Q2新业务价值增速环比改善,个险渠道质态稳步向好:1H22公司NBV增速同比-13.8%,1Q22为-14.3%,环比改善。具体来看:新单保费2Q22同比+22.1%,上半年整体新单增速由负转正(从1Q22同比-1.5%到1H22的+4.1%)。新业务价值率有所承压:1H22测算新业务价值率18.5%,同比-3.8pct;其中个险新业务价值率28.5%、同比-7.7pct,预计主要受产品结构从重疾转向储蓄险有关,我们预计这一需求的转向还将持续。但公司个险渠道期缴新单、十年期及以上新单保费增速均向好中:个险期缴新单同比+0.5%,而2021年为-17.4%、1H21为-16.5%;十年期及以上新单同比+4.4%,1Q22为-2.8%,由负转正。且个险队伍人力基本企稳:1H22总人力74.6万、环比-4.4%,同比增速自2021年-40.5%收窄至当前的-35.1%,彰显改革稳健。

2、Q2投资端有所改善,1H22净利润增速缺口有所收窄。

Q2权益市场跌幅收窄,公司总、综合投资收益率因此有所回升:1H22综合投资收益率3.75%、1Q22仅0.99%;1H22总投资收益率4.21%、1Q22仅3.9%。但上半年宏观经济及外部环境的压力,仍对投资端带来较大压力,公司净、总、综合投资收益率同比去年分别-0.18pct、-1.48pct、-1.86pct。同时,10年国债收益率承压、所需计提·的保险准备金同比+3.7%。二者共同拉低1H22归母净利润增速(同比-38%),但受业务质态改善的影响,2Q22的归母净利润同比-17%(1Q22为-47%),负增长缺口有所收窄。

3、 偿二代二期下,偿付能力略有下滑、仍保持行业较高水平。

受投资资产规模持续增长、偿付能力准备金评估利率下行、股利分配等因素影响,截止1H22公司核心及综合偿付能力分别为169.05%、235.56%,环比Q1分别-7.3pct、-12.04pct,有所下滑。但仍处于行业较高水平,预计公司分红也将继续保持稳健。

4、 投资建议

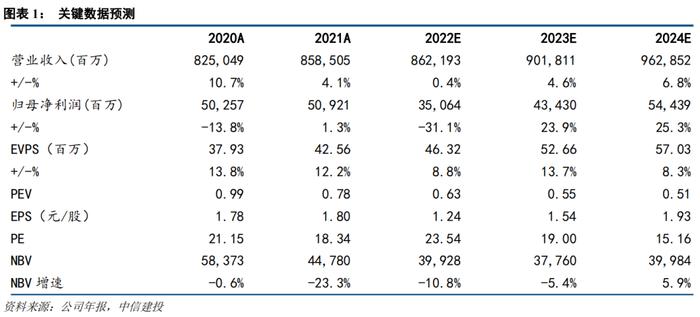

公司整体基本面稳健向好,新单及新业务价值增速好于预期,体现了公司队伍及业务质态的稳健向好;偿二代二期影响较小,预计分红率将保持稳健。当前公司估值处于历史底部(0.63xPEV),略。

5、风险提示

渠道改革不及预期、政策大幅收紧、长端利率超预期下行、权益市场大幅下滑

报告信息

证券研究报告名称:《中国人寿:NBV增速-13.8%好于预期、个险改革稳健向好》

对外发布时间:2022年8月26日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

【赵 然】SAC执证编号:S1440518100009

【李 鑫】SAC执证编号:S1440522080002