广期所新品分析 | 工业硅产业现状与供需展望

华安期货

部门 投资咨询部

作者 闫丰 首席分析师 F0251054/Z0001643

刘广远 分析师 F03088857

要点提示:

1.今年受疫情影响,造成硅料市场价格下跌;

2.但展望下半年,仍将维持较为宽松的供需格局,受海外需求放缓,国内供应仍在扩张阶段,需求增量较为平稳,整体处于供需较为平衡的态势,因此价格或受全球需放缓拖累,将继续承压;

3.从价格演化路径上来看,可能阶段性受全球高温,水电季节性短缺,四川重庆等地区电力供给偏紧,限制工业用电,部分工业硅的生产企业已经停工,可能阶段性对价格有一定的支撑。

初识工业硅

01

1.1工业硅简介

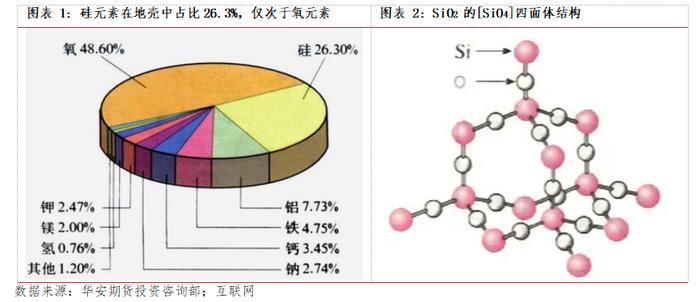

硅:元素符号Si,原子量为28.09,在元素周期表中属IVA族的类金属元素。在自然界中,硅极少以单质形式存在,而主要是以化合物形态,如氧化硅或硅酸盐的形态存在于岩石、砂砾以及尘土之中,是除氧元素之外第二常见的元素,在地壳中的含量约为26.3%。

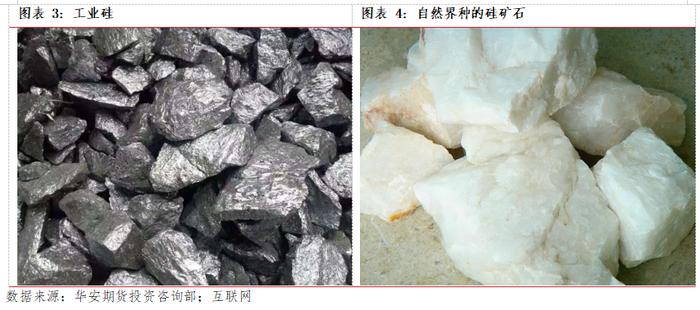

工业硅:又名金属硅、结晶硅,是由硅石(SiO2)经碳质还原剂(石油焦、洗精煤、木炭、木片)在矿热炉中还原所得,主成分硅元素的含量不低于98.7%左右,其余杂质为铁、铝、钙等。

物理性质:

① 工业硅为固体时呈暗灰色,并且具有金属光泽,其貌似金属,但在化学反应中又更多的反映出非金属的性质,导电率介于金属和非金属之间,所以通常被称为半导体;

② 硅晶体结构决定了硅的物理化学性质,硅具有与金刚石相似的正四面体稳定结构,硅原子之间通过共价键连接,因此硅具有硬度大,熔沸点高等性质;

③ 电导率:硅的电导率与其温度有很大关系,超过650℃开始导电,随着温度升高,电导率不断提高,在1480℃左右达到最大,而温度超过1600℃后又随温度的升高而减小。

化学性质:硅在常温下很不活泼,不溶于水和氢氟酸在内的所有无机酸和有机酸,盐酸和硝酸中,但能溶于硝酸与氢氟酸的混合酸与碱液。该特性可应用于工业硅的化学元素检测中,即先将工业硅样本中的硅以氟化物形式挥发,然后分析硅中残留的铁、铝、钙元素含量。

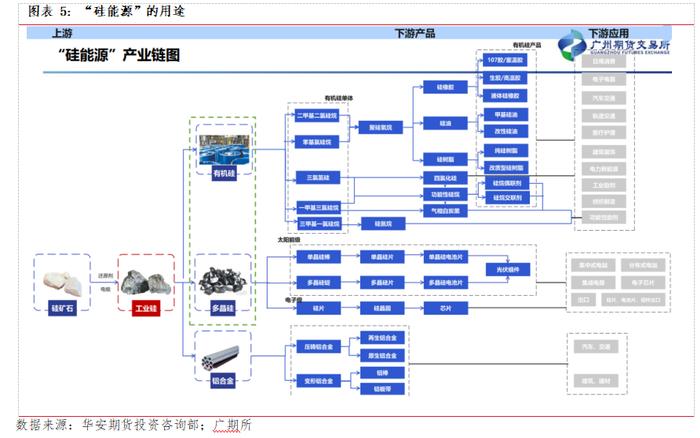

1.2工业硅用途

工业硅的三大用途分别是生产有机硅、制取高纯度的多晶硅材料,以及配置有特殊用途的硅铝合金。其中,有机硅产品涵盖了硅油、硅橡胶、硅树脂、硅烷偶联剂及气象白炭黑,涉及到建筑材料、电子电器和日化纺织等常见领域;多晶硅产品主要用于光伏行业中,是太阳能电池片、芯片,主要用于光伏和半导体产业;而铝合金产品是指添加了少量工业硅的铝产品,最重要的用途是汽车制造业。

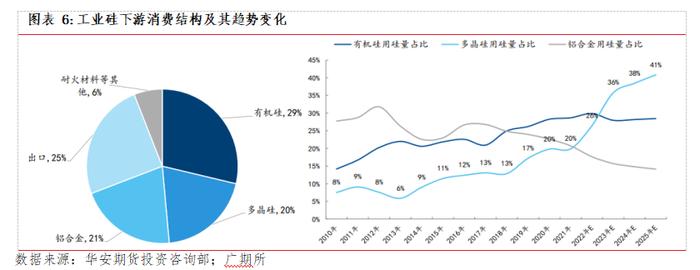

2021年有机硅、多晶硅和铝合金消耗工业硅占比分别为28.7%、19.9%和20.7%。作为主要的“硅能源”,多数有机硅材料与石油基材料用途类似,在性能、碳排放等方面性质更加优秀。有机硅是工业硅目前最大的消费用途,未来仍将保持稳定增长。作为光伏组件的主要原料,随着我国“双碳”目标的提出与逐步推进,多晶硅行业也迎来快速发展期。

工业硅价格影响因素

02

年初至今,新冠疫情持续蔓延,俄乌地缘冲突、美联储加息、中美货币政策显著分化等多重因素叠加,令金融市场处在一个更加复杂多变的政治、经济环境之中。未来工业硅的价格何去何从,本文将从工业硅的供给与需求角度进行分析和探讨:

2.1供给端:总供给增加,但国内与国外结构分化

2.1.1全球供应:海外供应平稳,大幅扩张可能性较低

全球主要工业硅生产国为中国、巴西、美国、挪威、法国、俄罗斯等国,根据广期所数据统计,2021年全球工业硅产能632万吨,中国工业硅产能499万吨,占全球产能的78.96%,中国产能的边际变化将显著影响全球工业硅产能格局。

而从统计的海外数据来看,产能近年已停止增加,连续4年维持在133万吨。而这133万吨主要分布在巴西、挪威、美国、法国等国家。

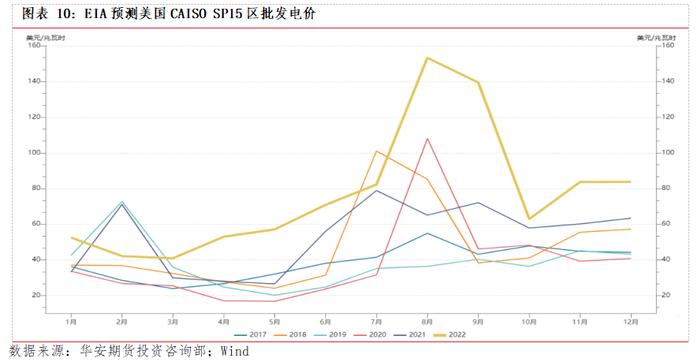

受海外电价高企影响,海外大幅扩张的可能性较低。挪威统计局数据显示,挪威2022年第一季度居民用电均价达到创新高的117.2挪威欧尔/千瓦时,电价创1998年监测以来最高。而EIA对美国的批发电力成本的预测也处于同期高位水平。

2.1.1国内供应:产能预计稳步提升

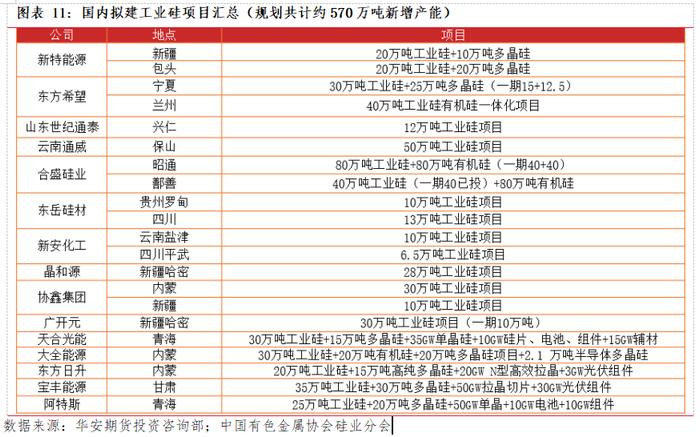

据中国有色工业金属协会硅业分会统计,2022年国内预计新增产能111万吨。合盛新疆二期、宇硅科技已投产。进入下半年,新疆晶和源6万吨、广开元10万吨、内蒙古鑫元硅材料18万吨、云南新安化工10万吨工业硅项目将开始投产,随着新建产能落地,工业硅供应也将高过往年。

总的来说,在海外产能保持平稳不变的情况下,国内的项目未来陆续建成投产,因此未来全球硅的供应整体呈现上升态势。

2.2需求端:稳中偏弱

2.2.1宏观面:经济数据羸弱,欧美衰退预期增加

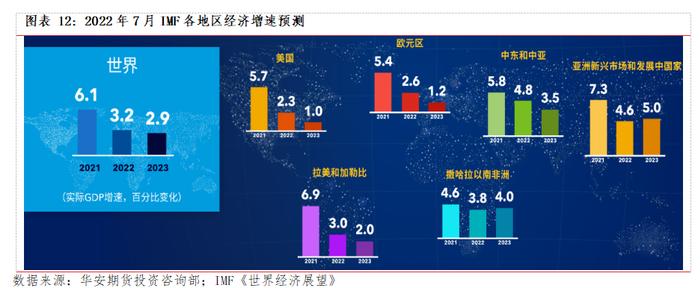

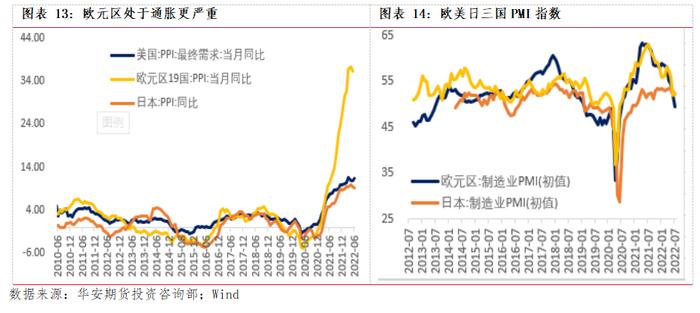

2022年,全球经济遭遇疫情反复,俄乌局势升级、海外金融环境收紧,主要经济体政策回撤等多重因素冲击,全球经济复苏乏力,通胀持续高企不下,滞涨风险不断积累,不确定性增加2022年,全球经济增速有所放缓,甚至面临衰退风险。IMF7月报告显示,美国经济规避衰退的路径正在变窄,今明两年美国经济面临严重下行风险,全球经济增速将从去年的6.1%放缓至今年的3.2%,明年为2.9%,分别较4月的预测值下调了0.4和0.7个百分点。这反映出全球三大经济体(美国、中国、欧元区)增长停滞,而这给全球增长前景带来了重要影响。

从近期经济数据上来看,欧美经济先行指标走弱,衰退预期升温。美国6月Markit制造业PMI环比下行4.6个百分点,录得52.4;欧元区制造业PMI环比下跌2.6个百分点,下跌至52.0;美国制造业PMI目前已经回落到2020年7月以来的低点,市场主体对欧美增长减速甚至衰退担忧逐渐加大。

所以从经济基本面来看,欧美衰退预期都在升温,经济基本面预期都比较差,近期美联储也开始担忧难以实现软着陆,开始考虑放缓紧缩步调。基于对未来经济增长的担心,我们认为在全球需求预期下行的背景下,硅的需求可能会受到一定影响。

2.2.2需求端:地产、汽车行业走弱

中国方面,中汽协公布中国1-7月汽车销量数据,同比下滑2%,去年同期同比增长19.3%。欧盟6月份汽车销量下降15%,创下1996年以来的最大降幅。由于持续的供应链混乱和创纪录的通胀困扰着欧盟汽车行业,欧盟6月份汽车销量下降15%,创1996年以来同期最差表现。欧洲汽车制造商协会的声明显示,上个月欧盟和其他四个国家的新车销量下降了17%,至107万辆。美国6月汽车销量113.2万辆,1-6月累计销售685.1万辆,同比减少18%。

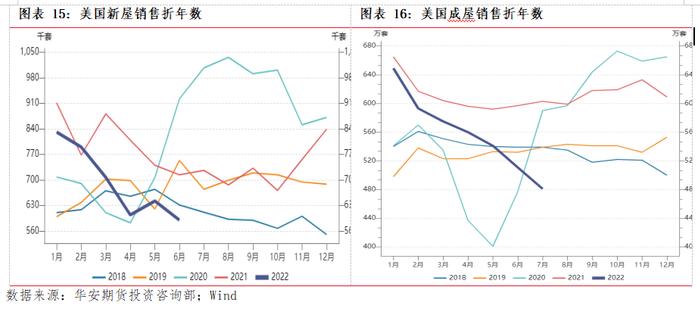

房地产方面,美国6月新屋销售总数年化59万户,环比暴跌8.1%,同比下降14%,为2020年4月以来新低,预期66万户,前值由69.6万户修正至64.2万户,6月新屋销售已经低于疫情前水平,比2020年8-10月的最高水平下降了40%。

2.2.3需求端:光伏板块仍较亮眼

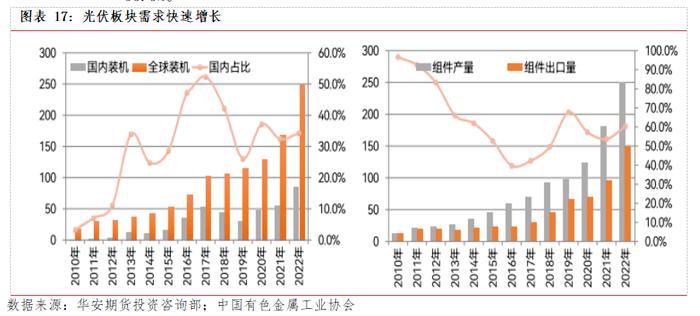

2010-2021年期间,全球光伏市场保持增长态势。2020-2021年,尽管受到疫情影响,但得益于国内外光伏市场表现出的恢复性增长,全球光伏新增装机量仍创新高,达到130GW和170GW。同时,我国组件出口量不断增长的同时,在国内产量中的占比也依然保持高位,充分体现了国内和海外国家对光伏发电不断增长的需求。据中国有色金属工业协会硅业协会统计,2021年,我国新增光伏装机量为54.88GW,占全球装机总量的32.3%,组件出口量约为100GW,占国内产量的53.3%。

预计2022年,我国新增光伏装机量约85GW,占全球总装机量的34%,组件出口量约150GW,占国内产量的60%。

硅业分会根据各多晶硅在产和新建企业规划产能统计,中国多晶硅产能为300万吨/年以上。需求角度看,到2025年和2030年全球光伏装机需求将达到550GW和1200GW,折算成多晶硅需求量将达到180万吨和350万吨,即从2021年底的52万吨/年产能到350万吨/年以上,有300万吨/年产能增量实现新建或扩产,工业硅的需求有增量前景。

市场展望

03

今年受疫情影响,造成硅料市场价格下跌,但展望下半年,仍将维持较为宽松的供需格局,受海外需求放缓,国内供应仍在扩张阶段,需求增量较为平稳,整体处于供需较为平衡的态势,因此价格或受全球需放缓拖累,将继续承压。

从价格演化路径上来看,可能阶段性受全球高温,水电季节性短缺,四川重庆等地区电力供给偏紧,限制工业用电,部分工业硅的生产企业已经停工,可能阶段性对价格有一定的支撑。

免责声明

本报告中的信息均来源于公开可获得资料,华安期货研究所力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。