Mysteel解读:探究生猪产区市场供需变化-河南市场走访

【导语】2022年国内生猪市场在经历了一季度的持续深跌后,二季度迎来反弹。供应、政策、情绪性三方支撑利好支撑,养殖端成本压力缓和。进入6月份猪价快速攀升,养殖端盈利迅速回升。那么在市场看涨情绪及其联动作用影响下,当地养殖现状又如何?规模场及中小户产能止跌回升节奏如何?带着一些列问题,Mysteel农产品8月15日至19日走访河南市场,探究供需变化,为后续市场走向提供判断依据。

1.生猪出栏及外调大省-河南

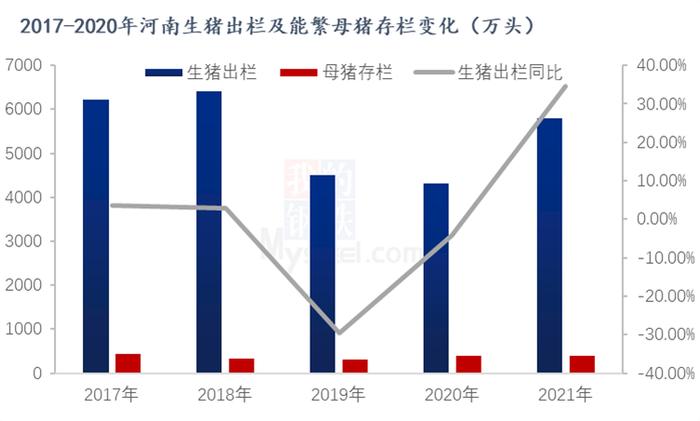

根据近年来河南生猪出栏及能繁母猪存量数据来看,省内产能整体呈现跌后回升状态。2018-2019年国内非瘟疫情重创,行业产能大幅受挫,国内猪肉供应缺口不断扩大,2020在高猪价、高盈收及多方利好政策面带动下,南北市场复产加速开启,截至2021年末国内生猪产能逐步释放,供应紧缺局面扭转,生猪出栏总量达6.7亿头。河南地区生猪出栏量亦快速跟进上升至5802万头,同比涨幅达34.6%,较国内总供应量占比达8.6%。据省农业部数据显示,2021年末全省生猪存栏为4392万头,同比涨幅13.0%。外调生猪及猪肉折合生猪2758万头,同比增长58.8%,为产出和外调大省。

2.年内生猪养殖逆境脱困,利润跌后回升

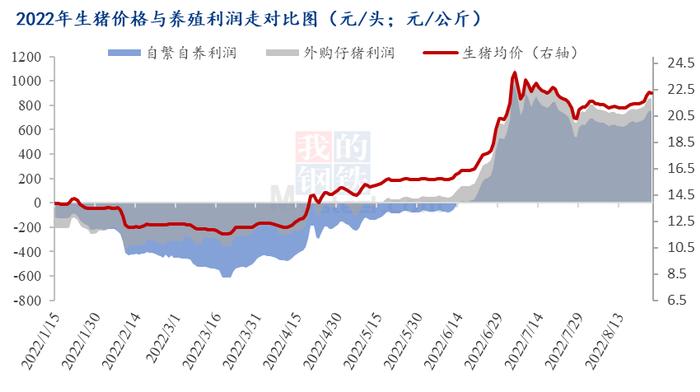

年内随着南方复产节奏加快,当地产品升级之路加快步伐,进入2022河南生猪价格基本在全国均价上下浮动(±0.3元/公斤),根据国内生猪出栏均价走势及生猪养殖利润情况来看,进入二季度随生猪价格止跌,养殖利润结束深度亏损局面,行业迎来喘息。6月份在供应、情绪等综合因素带动下,国内生猪价格再次跳涨,养殖利润快速拉升,自繁自养级外购仔猪头均利润高点超900元/头。业内预期逐渐回升,养殖端母猪存栏止跌上扬,二育加快进场。三季度开端供应支撑仍强,猪价持续维持在20.0-23.0元/公斤区间波动,那么猪价在攀升之际,当地供应及中小散产能又有多少恢复?新冠疫情持续影响,终端及屠宰端又有哪些结构调整?立秋后北方天气转冷,后续腌辣,春节带动,猪价又有多大提振。以下是我们深入河南产品市场,综合供需变化,做以下部分概述(如了解详细内容,可关注河南生猪市场调研报告8月15-19日)

3.供需结构调整,中期市场或仍有利好

当地疫情:2021年10-11月份当地非瘟疫情不断升级,疫情直至2022年1月份后区域平缓,现当地暂无集中性疫情爆发,多为局部点状零星。

产能变化:受前期猪价持续深跌及疫情影响,2021年7-10月份上游母猪产能跌至低谷,叠加四季度疫情影响,当地产能持续处于低位调整阶段,当地散户猪源供应大幅下滑,部分区域去化超60%以上。随2022年上半二季度生猪价格低位回升,散养户自繁自养多转化为二次育肥,加速补栏进度,但综合恢复仅为10%左右。中等规模场(存栏千头以上)补栏增多,5月前后陆续有加速留种现象,规模场上游母猪产能基本为产能优化调整,二元回交及三元母猪加速替换。综合上游产能恢复情况,预计上游母猪或仍旧存在10%或以上的供应缺口。

供应变化:根据上游母猪产能10个月传导变化影响,2022年1-4月份猪源供应量仍旧处于不断上量阶段,猪源供应较为充足。但随去年7月份母猪产能止涨转降,进入2022年5月份后猪源供应不断收紧,直至进入8月份前后的供应低谷。预计后市猪源供应或在前期上游产能优化及二次育肥出栏推动下逐渐增加。

成本调整:自繁自养成本与放养完全成本基本维持在8-8.5元/斤,散户成本可低至7.1元/斤(冬季成本因疫病在此基础上至少增加3-4毛)。主要源于饲料成本下降和管理成本的下降带来的造肉全成本逐渐降低。

屠宰企业开工:上半年随猪源供应增量1-7月屠宰量同比增长,但5-7月份屠宰量同期基本持续,8月受新冠疫情、季节及经济因素影响,环比下降。

消费变化:屠宰量的小幅上调,并不能完全代表终端消费的好转,根据调研企业反馈走访周边终端市场,今年消费下降20-30%,部分商超、市场猪肉销售年内计划完成率同比仅为70%-80%。

冻品出库节奏:4月开始屠宰企业做冻品库存,一旦生猪价格超过18.0元/公斤,多不在进行冻品增量囤货。现国产二四号冻品高价走货速度缓慢,市场接受能力不足,企业多意向春节前出库。

后市预测:中秋节前销量增加,但总体不及消费预期。预计三季度猪价区间震荡,若猪价回调,二育进场支撑猪价止跌回升。但进入10月份随二育逐渐减少,猪价或有承压。整体看猪价高于成本线,后续市场相对乐观。预计高点或12月份,11-12月月均预计22.0-24.0元/斤,市场冬至前猪价有支撑。

但2023年市场行情还需要关注2022年年底非瘟疫情变化,关注产能去化情况,若去化明显,明年猪价尚可,但就近月部分企业母猪及仔猪上量趋势,市场对明年3月份以后市场仍看弱势。(具体企业调研解详细内容,可关注河南生猪市场调研报告8月15-19日)