3%减按1%,减免的2%怎么做账?

财政部税务总局公告2023年第1号,相关账务处理怎么做?先看一下法规原文:

关于明确增值税小规模纳税人

减免增值税等政策的公告

财政部税务总局公告2023年第1号

现将增值税小规模纳税人减免增值税等政策公告如下:

一、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

二、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

三、自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行:

(一)允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。生产性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(二)允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(三)纳税人适用加计抵减政策的其他有关事项,按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)、《财政部税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部税务总局公告2019年第87号)等有关规定执行。

四、按照本公告规定,应予减免的增值税,在本公告下发前已征收的,可抵减纳税人以后纳税期应缴纳税款或予以退还。

特此公告。

财政部 税务总局

2023年1月9日

1、适用3%征收率的应税销售收入,减按1%征收率征收增值税。

2、合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

那么3%减按1%怎么做账呢?

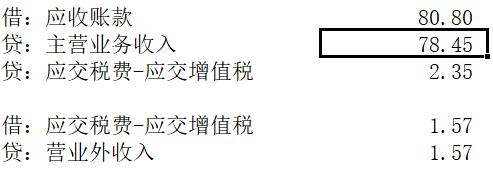

某公司是一家小规模纳税人,2023年1季度开具1%增值税普通发票80.8万,无其他销售事项。

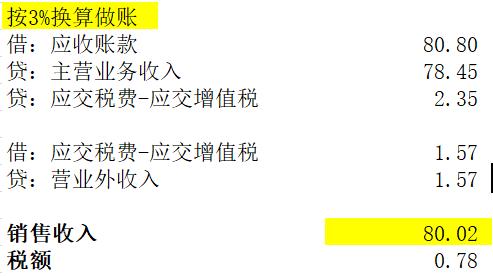

有部分人认为,国家3%减按1%的政策,做账时候应该先按3%进行价税分离,然后2%体现为企业收益。

好像很有道理,3%减按1%,你先计提3%增值税,再把2%计入其他收益,实际缴纳1%,这个过程感觉无懈可击的。

但是小编还是想从实操角度给你看看,这会导致什么样的麻烦。

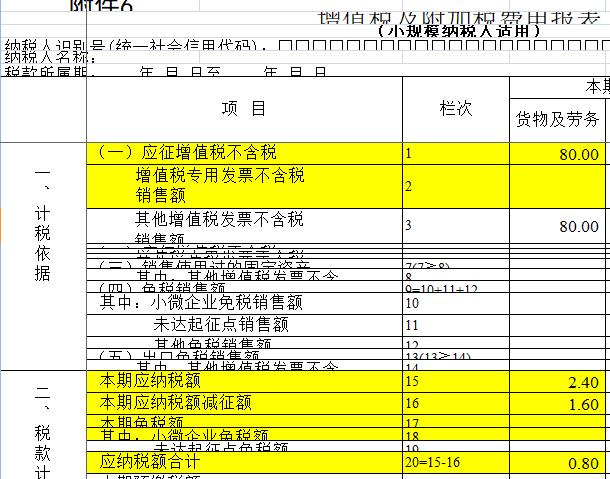

1、和申报表的不一致

你按3%价税分离后,销售额都变了,而申报表销售额本身按税法规定就是按照1%价税分离的。

销售额=80.8/1.01=80

你现在账上要用80.8/1.03=78.45

你账务按3%价税分离,直接把两个地方的数据撕裂,搞得不一致了。

更关键的是最后实际账上应交增值税的数也因为这个和实际纳税的数据不一致了。

2、和开票也不一致。

3%减按1%本身政策规定就是直接开1%的发票,发票是按1%价税分离的。

你现在重新按照3%价税分离,账务和发票都是混乱的,会严重干扰账票核对。

以上是在实操过程中的矛盾,你非要在账务上按3%价税分离,然后再体现3%减按1%这个过程,实际是和发票和申报的实操都是有冲突的。

申报表销售额,发票的销售额都是按照1%直接价税分离的,如果你账务非要按3%价税分离,再减免2%,这个结果都和税法规定的不一致了。

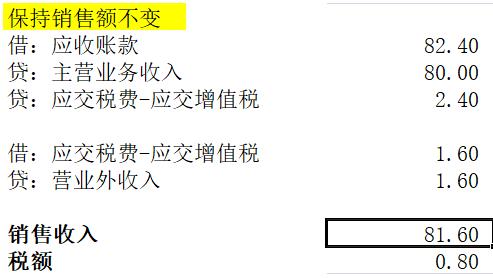

所以,我们直接简单的这样做账就行了。

销售额、税金和发票一致,和申报表也是一致。

所谓的体现减免过程,申报表要体现那是国家为了统计用,但是你因此要在账务做上去,我觉得是画蛇添足,纸上谈兵。

当然还有朋友更绝,说我按申报表做账不就一致了?

然后他就这样做账。

结果发现应收和销售收入都完全不一样了。

所以,你实操一下你就清楚账到底该怎么做了,不要空想,自己干一下看看到底该怎么做?

当然,在你分析这两个分录的过程中,也能回复有些朋友的另外一个问题了,那就是3%减按1%,那2%的减免的部分是否缴纳企业所得税呢?

你细看分录,虽然减免的2%未单独先分离3%再计入营业外收入,而其本身已经因为征收率降低已经体现在企业主营业务收入,那体现在主营收入自然最后就计入了利润总额,那也就是缴纳了企业所得税了。