100万理财仅收回1万多!招商银行与客户纠纷孰对孰错?

近期的招商银行新闻颇多,既有该行历史性地前进一步、在“2024年中国银行业前100名单”中排名第5;也有其原党委委员、副行长丁伟涉嫌严重违纪,而接受对应纪委的纪律审查和监察调查。

而就在日前,或许是赚钱效应普遍不明显的当下,人们对个人财产的得失已更加看重;一桩历时多年、关于招商银行理财产品的事件也就此登上了热搜。而这一事件的背后,招商银行理财收入的负增长也浮出了水面。

2023年,招商银行“财富管理手续费及佣金”收入为284.66亿元,“资产管理手续费及佣金”收入为114.74亿元,同比2022年均下滑了7.89个百分点。

前因后果:100万理财仅收回1.16万

时间的指针还要回拨到2017年5月26日,家住杭州市西湖区的徐女士,通过“招商银行”APP直接支付约100万元本金、并向招商银行额外支付了1万元的手续费,购买一款该行销售的理财产品。

该理财产品,以招商财富资产管理有限公司(以下简称“招商财富”)为资产管理计划的管理人,招商银行杭州分行为托管人,招商银行总行为销售机构,在“招商银行”APP中直接向招商银行个人客户发行的一项资产管理计划。作为一款信托产品,资金的最终流向为海宁新鼎明影视文化投资管理有限公司。

该产品面向不超过200名合格投资者发行,原本约定年化收益率为8%,存续期间为两年至2019年5月26日,可延续一年至2020年5月26日。

徐女士作为能出资100万元购买理财产品的人士,相信应该也有多年的理财产品购买经验。本次投资如果一切如常,则可连续3年获得每年8万元的孳息收入;但这次却出现了“意外”,预期与现实出现了严重的偏离。

先是理财产品未能按期付息了。据徐女士在关于此事后续的起诉书中表示,购买产品后、招商银行仅向其结算过一次收益11591.69元;此后就再未收到过任何回款。

在出现这种明显的风险“苗头”后,或许是产品到期前的权限问题,也或许是出于对招商银行的信任、内心的一丝侥幸心理,在接下来的两年多里,徐女士并没有通过法律、媒体等途径来防患于未然,而是继续等待着一个的结果。

但最终,不但没有等来剩余的22.4万元理财收益,反而在2020年4月(即产品最终到期前的最后时刻),通过招商银行手机APP的公告得悉了噩耗,产品“因后端影视投资私募基金无法收回而出险”,连带自己的百万本金也无法收回了。

石沉大海:7年追索仍无结果

此时徐女士的心情,相信大家都能感同身受。

徐女士肯定是与招商银行做了很多沟通的,但在残酷的现实面前,尽管已略显滞后、但徐女士最终还是走上了通过法律来维权的道路,就此事起诉招商财富、招商银行杭州分行、招商银行总行及资金最终流向方——海宁新鼎明影视文化投资管理有限公司。2021年12月8日杭州市西湖区人民法院就此事立案。

经历过社会多年洗礼的人,可能也会有这种感悟。

没有规矩不成方圆,法律、制度、条例的出台,固然明显规范了社会生态方方面面的运营,维护了体系的公平正义和各方合法权益,但也带来了当事人如何熟悉理解颇为可观的法律、制度、条例体系的问题。

作为消费者,不管是购买理财产品、还是签订房屋买卖合同,洋洋洒洒、动轧十数页的制式合同文本,常常让作为普通人的消费者只有单方面签字履约的无奈。

事实真相是一方面,而根据合同条款履行程序又是另一方面。长话短说的是,徐女士一案的真实情况姑且不论,但程序上却存在问题。法院由于缺乏管辖权也爱莫能助。

《招商财富-新鼎明影视文化产业四期专项资产管理计划资产管理合同》第二十三条法律适用和争议的处理部分约定:“……各方当事人同意,因本合同而产生的或与本合同有关的一切争议,合同当事人应尽量通过协商、调解途径解决。经友好协商未能解决的,应提交华南国际经济贸易仲裁委员会,根据该会当时有效的仲裁规则进行仲裁,仲裁地点为深圳,仲裁裁决是终局性的并对各方当事人具有约束力,仲裁费由败诉方承担……”因此,原告在履行该合同过程中发生的合同纠纷与侵权纠纷均应通过仲裁解决,人民法院对此不享有管辖权。被告招商财富、招行杭州分行所提涉案合同约定仲裁条款有效,应予以驳回的异议成立。

并最终驳回原告徐女士的起诉,但退回其缴纳的案件受理费15946元。

从招商银行暂停付息至今已有7年。为此,机构之家又查询了约定的纠纷管辖方华南国际经济贸易仲裁委员会,但并未在该仲裁委网站找到公布案件信息。而据时代周报对徐女士代理律师的采访,“徐女士的本金依然未能收回,目前仍在找招商银行、招商财富等追责。”

客户损失究竟谁负责?

看来,徐女士要想通过法律途径而求一结果,已是道路坎坷。

那么撇开前述的程序性问题不谈,该事件的事实真相又究竟如何?讲不了“法律”责任,先讲讲“对错”公道,究竟哪方又该为徐女士的损失负责?

理论而言,银行的理财产品是根据客户的风险级别,在风险披露、告知的前提下,相应提供给层级匹配的客户。如果银行履职合规、客户知悉情况后购买,那么买定离手、风险自负;就算产生风险而导致亏损,银行更多承担的也是道义责任、而不是法律义务。

而此案的纠纷点也正在此。徐女士认为诸家被告未履行相应义务,存在“未尽适当性义务,未履行“卖者尽责”义务,实质上还存在一定的欺诈故意,主观上存在规避国家法规故意致投资者于高风险境地的重大过错。故不应由投资者按照“买者自负”原则承担投资风险。”

具体地,徐女士指出了两方面的问题:

首先,各被告明知涉案金融产品为高风险产品,但未对高风险进行充分披露和提示,同时在产品架构上也通过嵌套模式,明显放大了资金杠杆率和产品风险系数。招行杭州分行在推销中更直接承诺以固定收益率的刚兑。

其次,在徐女士购买该产品的3年期间,各被告持续放任而未履行任何对产品的监管责任,列明在电子合同和推介资料中的所谓“张俊、刘申岭”等在内的专业投资团队仅仅是各被告诱导原告购买高风险金融产品的幌子。

应该说,当前各类理财产品纠纷也时有所闻,概括来说不外乎两种情况。

一是本案徐女士方所提的,银行等卖方机构存在风险告知、合同签订、违规承诺及后续托管中的操作瑕疵,故而要求承担责任。

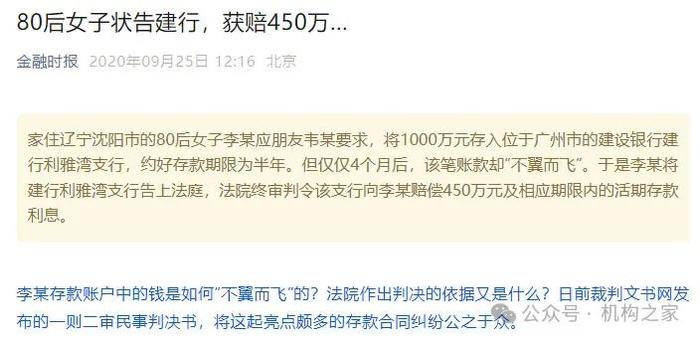

二是由于银行等卖方机构的员工个人违法违规行为所致,如将客户的存款改为购买基金产品,甚至盗用仿冒客户印信、将客户的长存资金挪用牟利等等,银行则应负操作层面相应的监管责任。2020年就曾报道一则相关案例,80后女子李某应朋友要求,将1000万元存入建行利雅湾支行,后被仿冒《委托划款授权书》,通过第三方划扣平台将李某的存款划走。

也就是说,当前银行与客户关于存款、理财产品等的纠纷风险,更多的是各种操作层面的争议和认定,有无瑕疵、有无尽责,并据此认定法律责任。

徐女士一案,后续如还有机会开庭审理,那么对于招商银行等被告的实际操作中,有无瑕疵的认定应该是关键点。如果认定各卖方机构存在实操瑕疵、则徐女士有可能获得待定比例的赔偿。

招商银行应警惕理财收入负增长

但无论如何,徐女士一案对招商银行及招商财富的商誉难免会有所波及。

事实上,徐女士的案件在2022年4月就已判决公示;之所以又会在近日成为热搜,很大程度上是因为招商财富对本案涉及的最终资金流向方——海宁新鼎明影视文化投资管理有限公司(以下简称新鼎明影视文化)也在进行追索,并在8月初有了进展。

就在8月6日,招商财富对霍尔果斯飞侠影视文化传媒有限责任公司和北京泓中影视传媒有限公司的合同纠纷诉讼案件、均进入执行立案阶段。而前者为新鼎明影视文化孙公司、后者为子公司。

故而不论在徐女士一案中的责任如何认定,未及深究之下、招商银行及招商财富难免给人一种主观印象或错觉:未曾替作为客户的徐女士担责、却在为自身利益追索。可能,这就是徐女士一案舆情再起的社会心理原因。

招商银行是我国银行界零售业务的领先者,有着较高的社会知名度。就在近日,由中国银行业协会发布的“2024年中国银行业前100名单”中,招商银行银行前进一步、历史性地名列全国榜单第5。2023年末,招商银行总资产达到11.03万亿元,实现营业收入864.17亿元,归母净利润380.77亿元,年度分红比例高达33.92%、高居A股上市行第一。

同时,招商银行的零售业务特别是财富管理方面也确实可圈可点、总量可观。2023年末零售客户数1.97亿户,管理的零售客户总资产(AUM)余额突破13万亿元,实现“手续费及佣金收入”928.34亿元。其中包括代理基金、代理保险、代理信托计划、代销理财、代理证券交易和代理贵金属的“财富管理手续费及佣金”收入达到284.66亿元;包括子公司招商基金、招银国际、招银理财和招商信诺资管发行和管理基金、理财、资管计划等各类资管产品收入的“资产管理手续费及佣金”收入达到114.74亿元。

招商银行2023年手续费及佣金收入情况一览

图表来源:招商银行年报

但在总量仍然可观的同时,招商银行的包括财富管理在内的零售业务也日益遇到瓶颈,并应警惕理财收入负增长。2023年的上述数据同比2022年几乎都有所下滑。前文所提到的“财富管理手续费及佣金”和“资产管理手续费及佣金”两科目收入,同比均下滑了7.89%、幅度不可谓不明显。可见在增量有限、存量竞争日益加剧的当下,尽管还处于行业领先位置,但招商银行零售业务所面临的压力不可谓不大。

越是在这种情况下,招商银行越是要对内强化管理,对外提升好客户的满意度。据iFind数据,今年至8月25日已披露的情况来看,招商银行已由于内部管理问题、总计受到各类监管处罚19单,罚款金额高达2237.83万元;其中6月24日1笔,招商银行理财产品业务因“一、未能有效穿透识别底层资产,二、信息披露不规范”而被国家金融监督管理总局单笔处罚高达350万元!此外,“代理销售保险承诺收益等欺骗投保人;诱导投保人不履行如实告知义务”等情况也时有出现。由此可见,徐女士遇到的问题可能也非个例,在招商银行的理财业务中可能仍有一定比例。

监管部门的处罚、外加本次徐女士理财投资一案,这些事件逐渐积累后,很容易从量变到质变,影响到招商银行的口碑。毕竟“商誉”虽然是无形资产,但其价值却是不可估量的。特别是,经济的高速发展期已过,外部环境的变革之下理财产品的风险收益情况已发生了历史性的改变。

虽然是买定离手、风险自负,但真的产生徐女士这种100万理财仅收回1.16万元的情况,人都是会情绪化的;不论是非曲直、也不管是谁的终端产品,客户总会找直接销售的“店家”闹一闹、要个说法,这也是人之常情。招商银行实在应该警惕当前理财收入的负增长,从这些纠纷中吸取教训,把好产品设计及代销的风险关。