国有大行再创新高:“极致的低波”或许是一个合理的解释

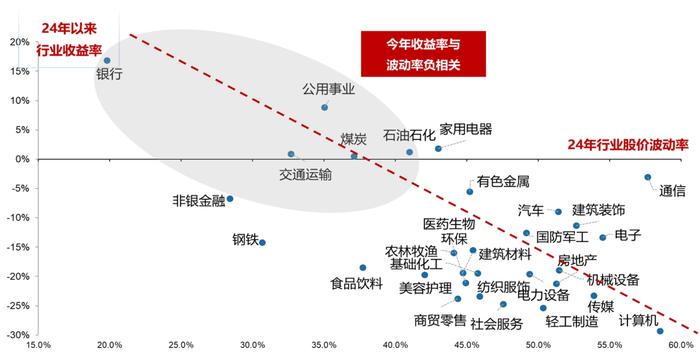

广发证券认为,24年,行业收益率和行业波动率负相关,波动率较低的银行、公用事业、煤炭、交运涨幅居前,而且可以看到银行的低波优势在行业中遥遥领先。而计算机、传媒等股价波动剧烈的板块收益率较差。

报告摘要

我们在上周《近期路演机构最关注的十大问题》中,跟大家分享了近期与机构投资者交流焦点话题,其中一组数据引起了市场进一步讨论:

国有大行再创新高,【极致的低波】或许是一个合理的解释。为何会有这种现象?海外是否也有相似特征?如何看待这一特征的持续性?

国有大行持续创新高的背后:与过去几年表现不同,A股24年【低波】股票具备显著的超额收益:

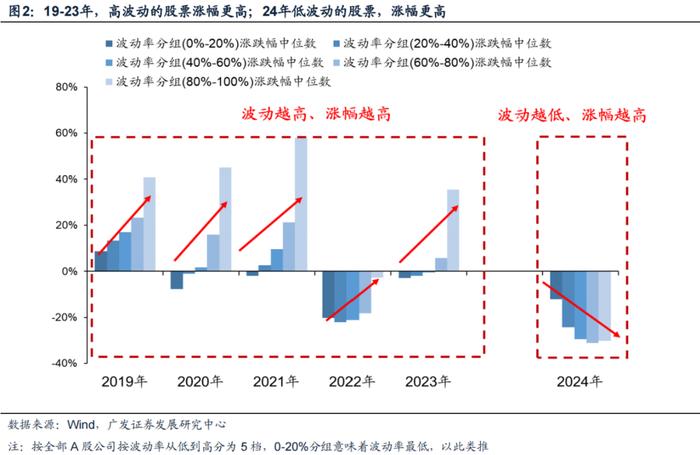

24年A股全部个股呈现出波动率越低、涨幅更高的特征,而19-23年过去几年这一结论正好相反,即19-23年高波动股票涨幅更高。

参考美德日英等海外经验,全球也具备【低波】股票涨幅更高的特点:

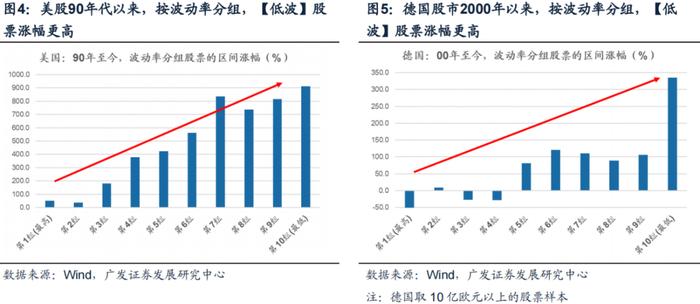

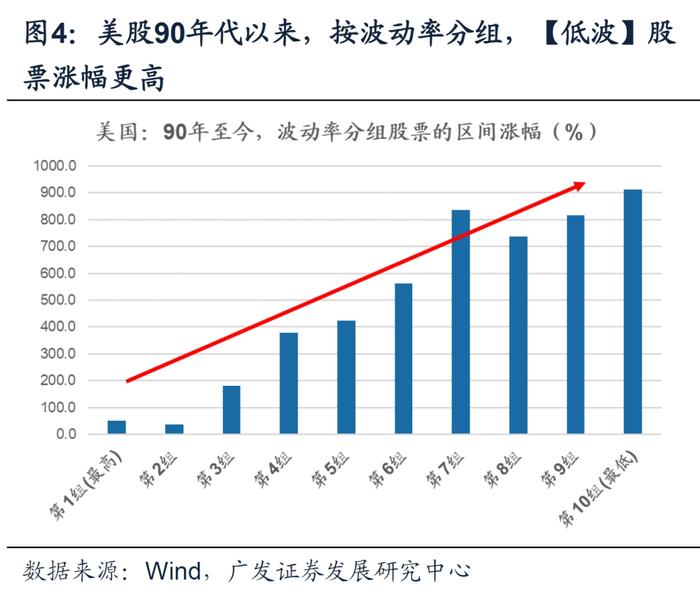

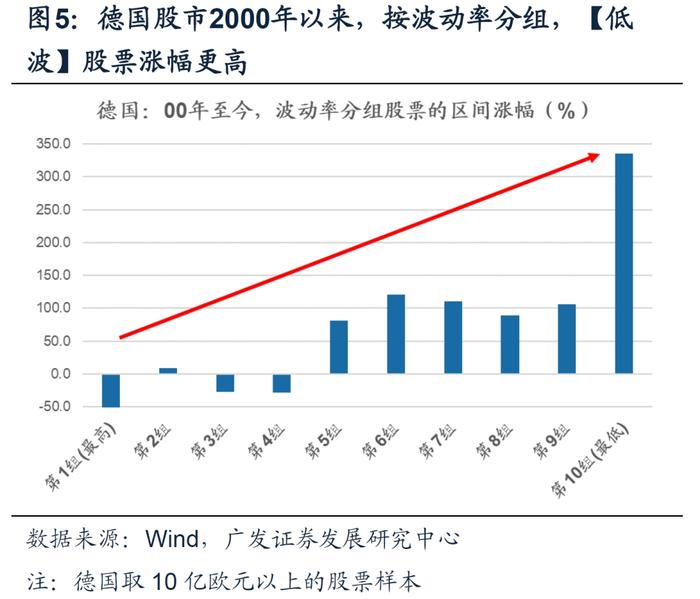

从拉长时间序列来看,美国、德国这两个成熟的股票市场显示,长期而言“低波”才是诞生稳定超额收益的来源。

如果考察更多样本,美、德、日、英等海外股票市场,近年来基本也呈现出从高波占优走向低波占优的特点。

与海外相似,A股机构力量的变迁,更进一步带来了市场审美的转变:

21-24年,保险资产与被动股票ETF正在成为增量资金的主导,而主动权益公募基金与外资持股规模持续缩水。

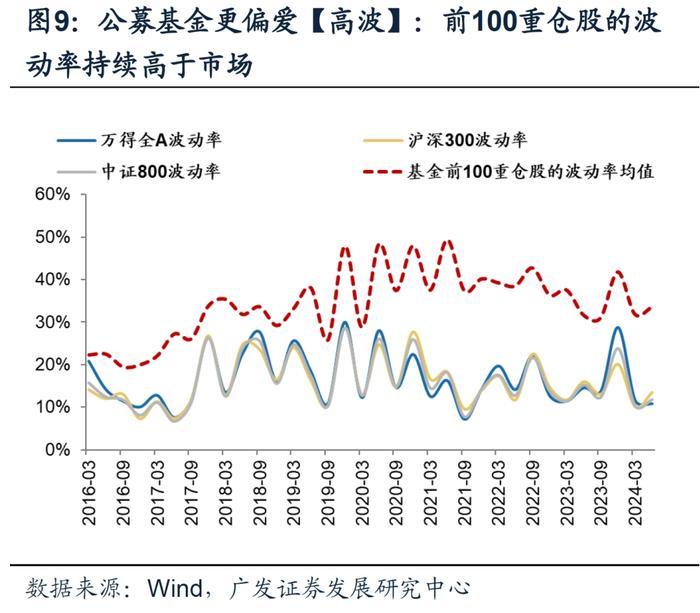

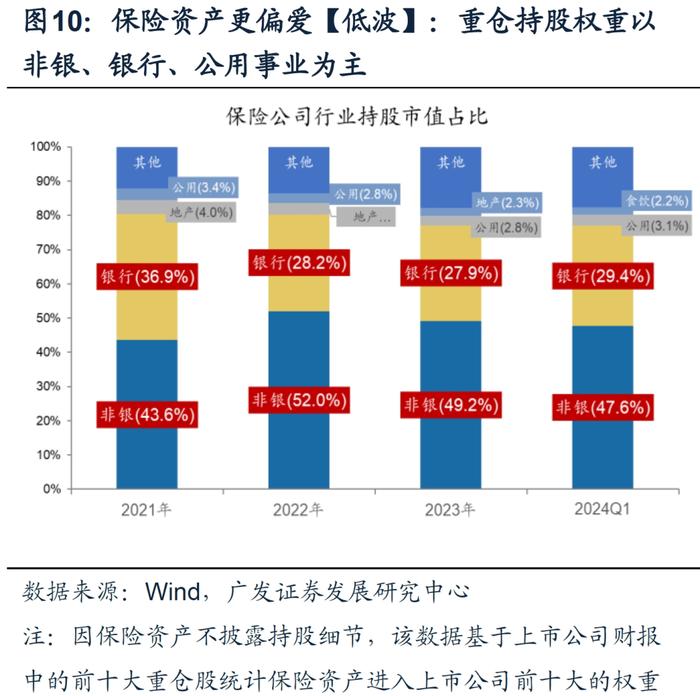

从公募基金的持股偏好来看,过去10年,公募基金更擅长在高波动中攫取高收益(偏爱高波);从保险资产的持股偏好来看,大仓位持有非银、银行、公用事业(偏爱低波)。

增量资金力量变迁、及存量资金填仓需求有变,共同带动了风格的演变。

未来中长期,A股【低波】的股票、尤其是“基本面低波”兼顾“股价低波”的股票,仍将具备配置价值:

参考海外经验,24年低波股票占优不是一个偶然的现象,而是经济预期与机构力量共同作用的结果;在广义财政引导经济预期β层面发生变化、或增量资金发生变化之前,中长期对于低波股票都建议继续持有。

而具体落实到投资标的的选择上,股价的“低波”并不是唯一考量(基本面预期不稳定的低波股票,依然表现较差);可见,【股价低波】兼顾【基本面低波】的资产,才更具备确定性溢价和配置价值。

未来中长期,在上述我们提到的全球格局、及A股机构力量演变的背景下,我们认为具备【股价低波】兼顾【基本面低波】的行业,仍值得中长期关注与配置:银行、公用事业、交运、家电等。

报告正文

一、本期话题:极致的低波,确定的溢价

我们在上周《近期路演机构最关注的十大问题》中,跟大家分享了我们近期与机构投资者交流的焦点话题。其中一组数据引起了市场的进一步讨论:如何看待国有大行再创新高?【极致的低波】或许是一个合理的解释。

(一)从银行股涨幅第一说起:与过去几年不同,24年【低波】股票具备显著超额收益

下图可见,24年一个简单直观解释行业涨跌幅的数据就是“波动率”——24年行业收益率和行业波动率负相关,波动率较低的银行、公用事业、煤炭、交运涨幅居前,而且可以看到银行的低波优势在行业中遥遥领先。而计算机、传媒等股价波动剧烈的板块收益率较差。

下图进一步验证,24年A股全部个股也呈现出【波动率越低、涨幅更高】的特征,而19-23年过去几年这一结论正好相反,即19-23年高波动的股票涨幅更高。

事实上,19-23年在有较为明确的景气趋势下,绝大多数涨幅较高的股票基本上都具备成长属性,因此高波动往往与高涨幅相辅相成。而24年这一现象出现了逆转,低波成为股价最优的因子。

(二)参考美、德、日、英等海外经验,全球也具备【低波】股票涨幅更高的特点

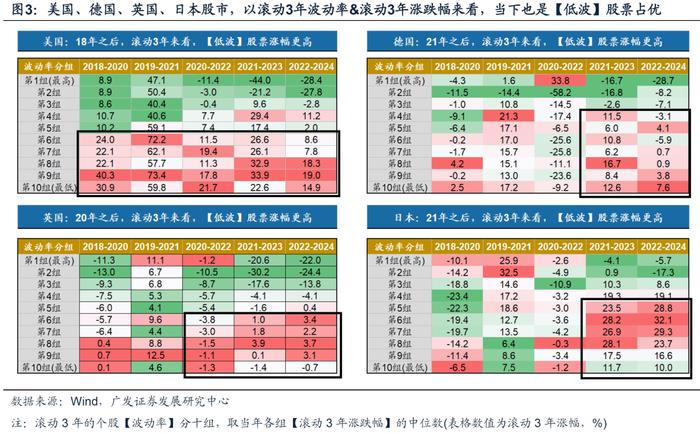

如果把视线投向全球,观察2018年以来滚动3年波动率VS涨跌幅,我们发现美、德、日、英等海外股票市场,也逐渐呈现出从【高波】走向【低波】的特点(图3)。

美股市场由于核心龙头资产的经营基本面及股价波动率都已趋于平稳,2018年以来滚动3年的数据显示,美股持续【低波】股票更优;德国、英国、日本,2021年以来滚动3年的数据显示,【低波】股票涨幅更优的特征变得显著。

进一步,从拉长时间序列来看,美国、德国这两个成熟的股票市场显示(图4-5,美股90年以来、德股00年以来),长期而言【低波】才是诞生稳定超额收益的来源——波动率越低、涨幅越大。

我们理解海外出现这一长期和短期现象的原因是——

1.从美国和德国这两个相对成熟的发达经济体与成熟的资本市场而言,在中长期平稳的宏观环境中(无系统性风险、无新兴产业冲击时),美股与德股中诞生了大量的全球公司/全球细分领域龙头,这些核心龙头资产有稳定的经营预期与收益预期,基本面的“低波”或带来了股价的“低波”。

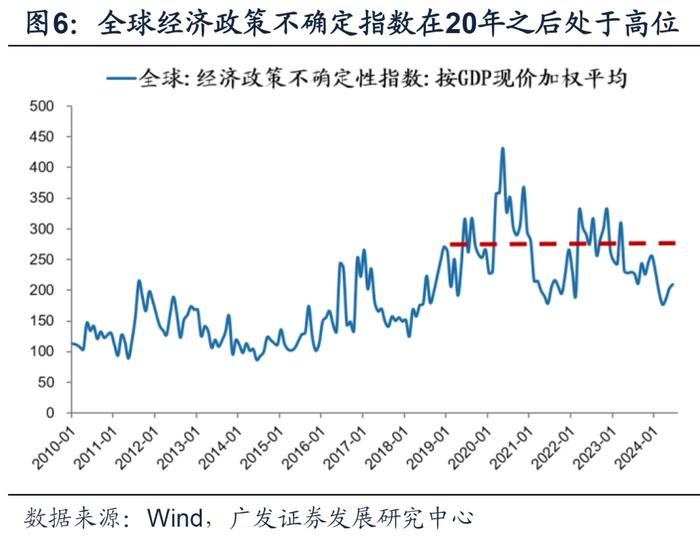

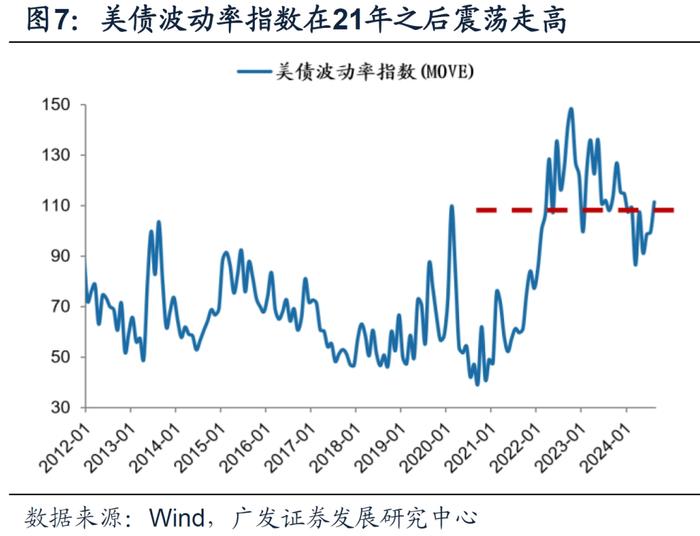

2.对于2021年之后的全球环境而言,政治、经济、政策的不确定性持续较高(地缘风波、美通胀约束与降息预期“折返跑”、特朗普交易等),可以看到美债作为全球无风险资产的代表、其波动率也显著走高,这意味着全球确定性资产变得稀缺。因此全球投资者在动荡的市场环境中更加追求“确定性溢价”,带来全球股票市场中【低波动】特征的股票相对占优。

(三)A股机构力量的变迁,更进一步带来了市场审美的转变

在今年《大变局2:从交易边际变化到认知内在价值》中,我们详细阐述了A股市场的投资风格正在发生转变——中国宏观经济底层基础改变→微观企业经营特征转变→投研思路相应转变,从交易边际变化到认知内在价值。

除此之外,机构投资者力量的变化,进一步带来市场资金的审美切换,使得A股24年出现了朝着全球靠拢的特征——【低波】的股票存在明确的配置需求。

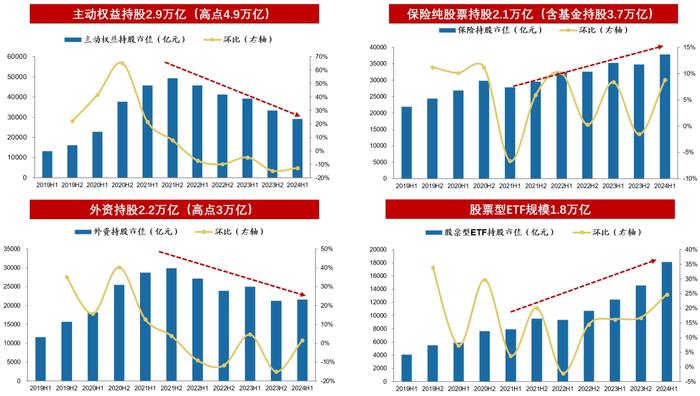

1.保险资产与被动股票ETF正在成为增量资金的主导。截止到24年Q2,保险纯持有股票规模上升至2.1万亿(含所持股票基金的总规模3.8万亿),被动股票ETF规模上升至1.8万亿(高占比是沪深300ETF),这是24年有明确增量资金流入的主要机构力量,而这两类机构从持股偏好和追踪指数的角度,增量资金会流入【低波】类型的行业/股票;

2.21年至24年,主动权益公募基金与外资持股规模持续缩水。主动权益基金从4.9万亿降至24Q2的2.9万亿,外资持股从3万亿降至2.2万亿。以公募基金为例,过去10年公募基金的重仓前100的股票波动率显著高于A股水平,即公募基金更擅长在高波动中攫取高收益,但目前该类型资金持续缩量。

3.存量的公募基金维持在高仓位来应对全球乃至国内的不确定性,险资OCI股票仓位提升,这也都会加强对于【低波】股票的填仓配置需求,也进一步推波助澜市场审美的变化。

(四)投资结论:未来中长期,A股【低波】的股票、尤其是“基本面低波”带来“股价低波”的股票,仍将具备持续的配置价值

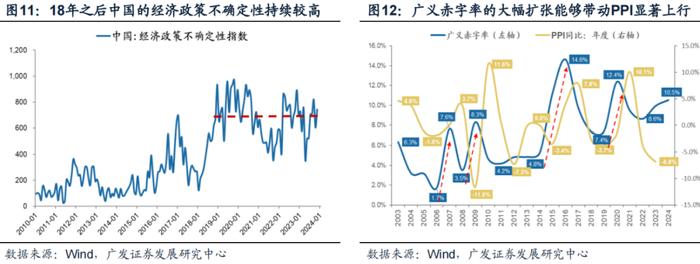

自18年之后更为严峻的全球格局下,中国的经济政策不确定性指数持续处于高位,各类型投资者对于A股确定性资产的配置需求有增无减,而确定的高增长股票、确定的高ROE股票逐渐变得稀缺。

24年在广义财政未有显著扩张之前,A股ROE可能不再继续恶化、但也很难有明确的上行趋势。这背后的传导路径是:实质上的广义财政扩张→带来PPI的回升→推升A股非金融的ROE进入上行趋势,而目前广义财政的发力有限使得PPI与ROE的弹性不佳。

参考海外经验,24年【低波】股票占优不是一个偶然的现象,而是经济预期与机构力量共同作用的结果;在广义财政引导经济预期β层面发生变化、或增量资金力量发生变化之前,中长期对于【低波】股票都建议继续持有。

而落实到投资标的的选择上,股价的“低波”并不是唯一考量;【股价低波】兼顾【基本面低波】的资产,更具备确定性溢价和配置价值。

本文图1可见,24年波动率很低的非银、钢铁并没有取得类似于银行的超额收益,一个潜在的原因就是在宏观预期不平稳的阶段,这两个行业的基本面预期难言稳定。这也是今年“大市值”股票很难构成机构“压舱石”的原因——很多大市值公司与经济预期高度挂钩。

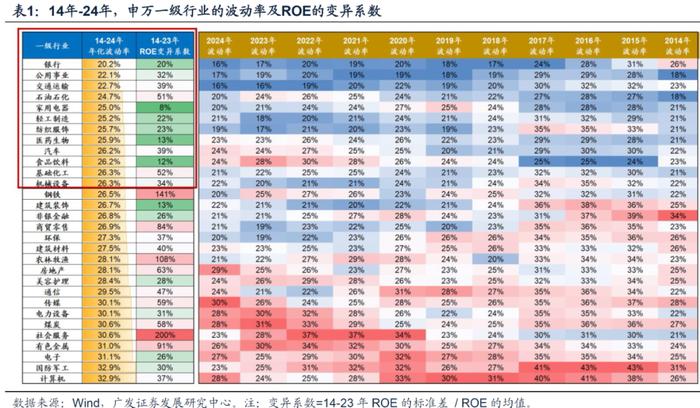

而下表1显示,银行的优势在于它不仅是15-24年每年波动率都非常低、年化波动率最低的行业,也是14-24年无论经济预期如何、ROE变异系数(基本面波动率)非常小的资产。

因此,未来中长期,在上述我们提到的全球格局、及A股机构力量演变的背景下,我们认为具备“股价低波”兼顾“基本面低波”的行业,仍值得中长期关注与配置:银行、公用事业、交运、家电等。

本文作者:刘晨明S0260524020001、郑恺S0260515090004,来源:晨明的策略深度思考,原文标题:《极致的低波、海外的经验》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。