合作收入锐减冲击益方生物业绩 授权产品能否进医保或成关键|直击业绩会

《科创板日报》8月26日讯(记者郑炳巽)由于上半年确认的技术授权和技术合作收入较去年同期锐减,益方生物(688382.SH)2024年上半年实现营收1487.32万元,同比大幅下滑81.41%,归母净亏损2.14亿元,去年同期净亏损1.68亿元。

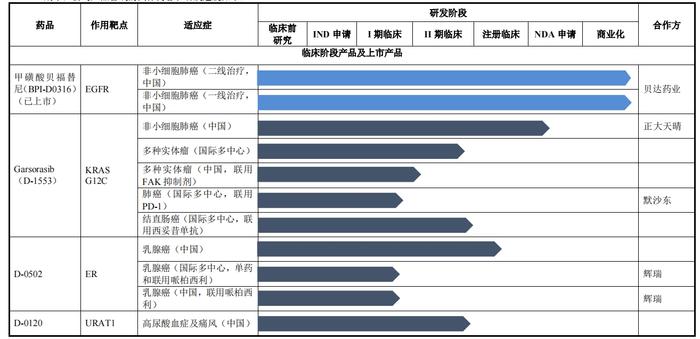

益方生物业绩大起大落的原因,主要在于没有属于自己的上市产品,收入取决于对外授权项目的研发进展及销售情况。目前,益方生物拥有2款对外授权的产品,包括授权给贝达药业的“贝福替尼”和授权给正大天晴的D-1553。

其中,贝福替尼属于益方生物自研的第三代表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI),用于治疗非小细胞肺癌(NSCLC)。贝福替尼针对NSCLC的二线、一线适应症已经分别在2023年上、下半年获批上市,根据合作协议,贝达药业需要在贝福替尼的销售额符合约定条件时,向益方生物支付销售里程碑款与提成费等。

贝福替尼的销售额将间接影响到益方生物的收入情况,在26日举行的业绩说明会上,《科创板日报》向益方生物董事长、总经理王耀林询问贝福替尼上半年的销售情况,以及益方生物是否从中获得提成等,对方以“具体内容涉及合作双方公司的商业秘密”为由拒绝作出回复。

值得注意的是,在贝福替尼之外,我国另有多款三代EGFR-TKI获批上市,包括阿斯利康的奥希替尼、翰森制药的阿美替尼、艾力斯的伏美替尼。在争夺市场份额方面,贝福替尼并不具有领先的优势。

《科创板日报》记者发现,虽然益方生物和贝达药业没有对外披露贝福替尼在上半年的销售情况,但贝达药业半年报显示,2024上半年实现药品收入14.86亿元,这是包括贝福替尼在内合计5款药物在内的销售总额。相比之下,艾力斯的伏美替尼在上半年取得销售收入15.56亿元,超过贝达药业药品销售。

贝福替尼与竞品的差距,可能与其获批上市时间和进医保情况有关。同样跟伏美替尼对比,伏美替尼治疗NSCLC的二线、一线适应症分别在2021年与2022年获批上市,目前两项适应症均已纳入国家医保目录。

贝福替尼不仅获批时间晚于竞品,且目前只有二线适应症纳入国家医保目录,不过,根据国家医保局本月初公布的2024年国谈初审名单,贝福替尼已经提交了“新增一线适应症”的申报材料。王耀林在业绩说明会上表示,“一般来说,药品纳入医保对于产品放量有一定的作用。”

益方生物的另一款产品D-1553在中国大陆地区的独家权益,也已在2023年8月授予正大天晴。D-1533是国内首个自研并进入临床试验阶段的KRASG12C抑制剂,用于治疗NSCLC、结直肠癌等。

根据协议,正大天晴除了最高向益方生物支付2.6亿元首付款及研发里程碑款之外,还将在达到约定的销售里程碑事件后,向益方生物支付最高2.9亿元的销售里程碑款项。2023年底,D-1533单药治疗NSCLC适应症的NDA获得受理,今年1月再获优先审评资格。

除了贝福替尼与D-1533之外,益方生物还有D-0502、D-0120、D-2570在内的多个在研产品,然而多个适应症的研发进度还处于I期、II期早期阶段。意味着,在未来相当长一段时间内,益方生物的收入仍将取决于贝福替尼,以及还未获批的D-1533。

2024年上半年,益方生物研发投入合计2.09亿元,同比下降11.93个百分点,由于收入锐减,研发占收入的比例上升至1404.61%,增加1108.10个百分点。截至上半年末,益方生物账上现金及现金等价物余额8.82亿元,去年同期为15.26亿元。