父女三人将收获一IPO!董秘曾任某券商投资银行部副总裁

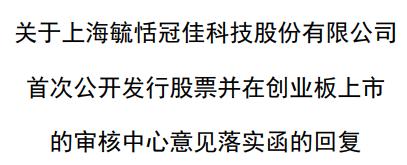

2024年8月23日,深交所上市审核委员会定于2024年8月23日召开2024年第15次上市审核委员会审议会议,审议上海毓恬冠佳科技股份有限公司(首发)。

上海毓恬冠佳科技股份有限公司(“毓恬冠佳”)是以汽车天窗为主要产品的汽车运动部件制造商,拥有汽车天窗设计、研发、生产一体能力,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案,是一家优秀的汽车零部件一级供应商。

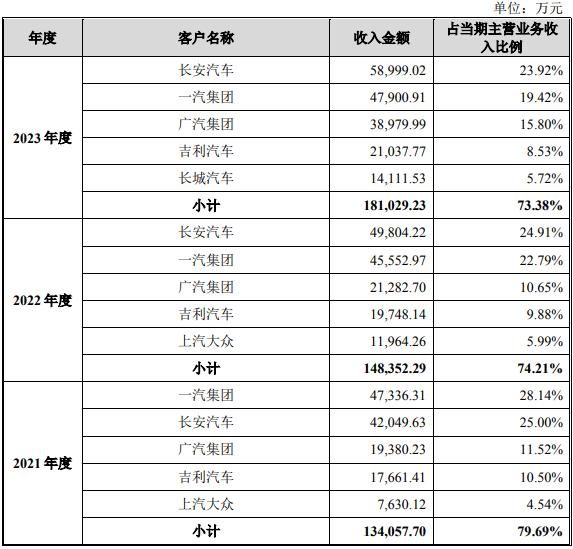

公司主要客户包括长安汽车、一汽集团、吉利汽车、广汽集团、上汽大众、长城汽车等。报告期内,公司主营业务收入中前五大客户的占比较高,客户集中度较高。

报告期内,公司前五大客户情况如下:

招股书显示,根据头豹研究院出具的《全球及中国汽车天窗行业独立市场研究》报告显示,2021年度毓恬冠佳以10%的市场份额在汽车天窗供应商中排名第三,2022年度毓恬冠佳市场份额及排名进一步提升,一跃成为中国汽车天窗市场第二大供应商,市场占有率为14%。2023年毓恬冠佳市场份额进一步提升至16%。截至2022年中国天窗市场前五名供应商中唯一诞生于中国本土的汽车天窗企业。

IPO保荐机构为国泰君安证券,会计师为上会,律师为上海市锦天城。

控股股东、实际控制人及董秘

发行人控股股东为上海玉素,实际控制人为吴军、吴宏洋和吴雨洋,吴宏洋、吴雨洋系吴军的女儿,三人通过直接及间接方式合计控制发行人82.70%的股份。

韩某吉先生,1993年生,中国国籍,无境外永久居留权,硕士研究生学历,英国特许注册会计师(ACCA)。工作经历:2018年6月至2022年6月,任广发证券股份有限公司投资银行部副总裁;2022年7月2023年3月,任上海毓恬冠佳科技股份有限公司证券事务部经理;2023年3月至今,任上海毓恬冠佳科技股份有限公司董事会秘书、证券事务负责人。

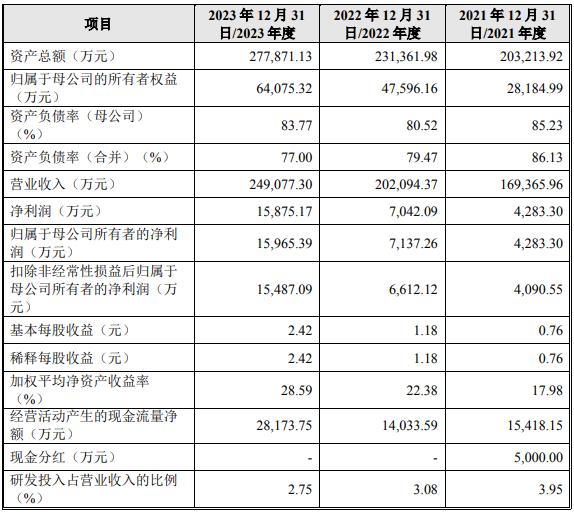

主要财务数据和财务指标

报告期内,公司应收账款余额相对较高。报告期各期末,公司应收账款账面价值分别为39,491.86万元、55,504.83万元和66,475.67万元,占各期流动资产总额的比例分别为25.59%、30.71%和30.39%,占当期营业收入的比重分别为23.32%、27.46%和26.69%,报告期内公司应收账款不断增长。

发行人选择的具体上市标准:最近两年净利润均为正,累计净利润不低于1亿元,且最近一年净利润不低于6000万元。

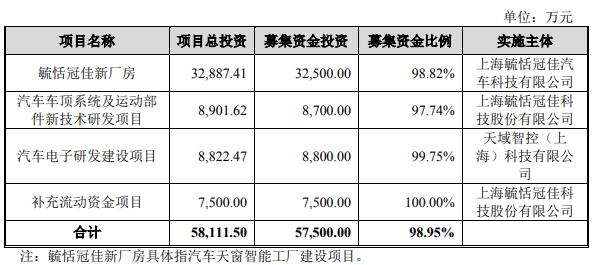

募集资金用途

本次拟公开发行不超过2,195.8700万股,不低于本次公开发行后公司总股本的25%,预计融资5.75亿元,募集资金扣除发行费用后,将按照项目的轻重缓急投资于以下项目:

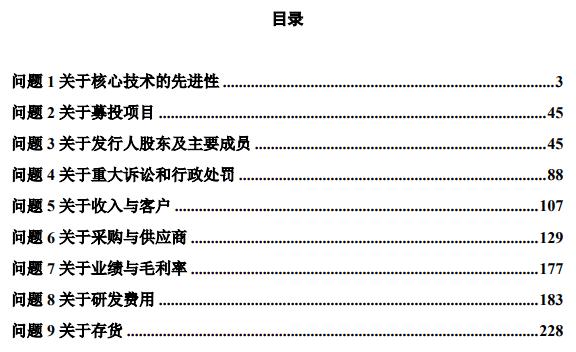

问题1关于核心技术的先进性

申请文件及问询回复显示:

(1)发行人共有15项核心技术,均是基于客户和市场需求,围绕天窗产品设计结构、材质及装配工艺等设计生产维度,进行持续研发投入而形成。

(2)发行人核心技术人员中,吴朝晖和邱新胜分别于2020年7月和2021年5月起在发行人处任职,两人在发行人处任职后,分别组织和主导109项和60项专利的研发。

(3)发行人的本次募投项目中,8,700万元用于汽车车顶系统及运动部件新技术研发项目,实施主体是上海毓恬冠佳科技股份有限公司;8,800万元用于汽车电子研发建设项目,实施主体是天域智控(上海)科技有限公司。

(4)行业数据显示,2020年-2022年汽车天窗的总销量分别为1,398万台、1,443万台以及1,478万台,逐年上升,但汽车天窗整车渗透率分别为69%、67%以及63%,其中高端车型的天窗装配率85.34%、84.70%、70.65%,2022年出现显著下滑;小天窗的出货量逐年下滑。

请发行人:

(1)结合发行人主营业务发展历程、核心技术形成的关键节点、参与人员、研发过程、实际控制人吴军2004年之前的工作履历等,说明发行人核心技术的来源和形成过程,原核心技术人员陈强离职是否对发行人的技术研发和生产经营产生重大不利影响;并分析发行人核心技术相较于行业通用技术的创新性,说明发行人是否具备核心竞争力和技术优势。

(2)结合核心技术人员吴朝晖和邱新胜的入职时间和在发行人研发中发挥的作用,说明吴朝晖和邱新胜入职仅2-3年的情况下分别负责109项和60项专利研发的合理性,是否涉及其他单位的职务发明,是否存在纠纷或潜在纠纷,发行人维持核心技术人员团队稳定的措施,并说明核心技术人员与发行人是否签订竞业禁止或保密协议。

(3)说明本次募投项目中的汽车电子研发建设项目和汽车车顶系统及运动部件新技术研发项目的具体内容,是否涉及现有技术或工艺的改进以及改进的具体内容,项目完成后对提升发行人的核心竞争力和技术实力的具体作用。

(4)区分新能源车型和燃油车型,将发行人天窗产品收入按照终端车型8万元以下、8万元至30万元和30万元以上进行分类,说明报告期内发行人的天窗产品应用的终端车型情况,包括但不限于车型品牌、车型所处的生命周期、销售价格区间(是否主要应用于经济型车型)、报告期各期收入及占比情况等。

(5)说明2020年至2022年全市场汽车天窗整车渗透率逐年下滑的原因,以及高端车型的天窗装配率2022年大幅下滑的原因,是否系受到天幕产品影响,天窗产品的应用前景是否发生重大不利变化;结合前述情况说明发行人天窗产品的市场空间是否存在受限情形,以及发行人未来的成长性。

请保荐人发表明确意见。

问题2关于募投项目

申请文件及问询回复显示:

(1)本次募投项目中,8,800.00万元汽车电子研发建设项目,实施主体是天域智控(上海)科技有限公司(以下简称天域智控)。天域智控由发行人和上海众联成合资设立。

(2)天域智控以熊雪峰、赵亮亮为技术核心,实现“一拖二”方案比传统的方案更加先进,并且降低了天窗控制系统的成本。

(3)发行人本次IPO的募投项目有年产20万套天幕项目计划投产。如汽车天幕的市场占有率增长迅速,发行人也会考虑加大对汽车天幕市场的开拓力度。

请发行人:

(1)说明天域智控报告期内的经营情况、主要财务数据、日常经营的营运资金主要来源;结合同行业可比公司的技术情况说明天域智控的核心技术、天域智控的“一拖二”等方案相较于行业通用技术或工艺是否存在技术优势,以及下游客户的具体应用场景和应用领域。

(2)说明上海众联成的基本情况,包括但不限于成立时间、注册资本、股权结构、主要人员、主营业务和主要产品、报告期内的经营情况、主要财务数据、申请中或已获取的知识产权情况等,并说明上海众联成与发行人及相关方是否存在关联关系,报告期内是否存在交易以及非经营性的资金往来。

(3)说明发行人汽车电子研发建设募投项目涉及的主要技术是否来源于上海众联成的合伙人熊雪峰和赵亮亮,熊雪峰、赵亮亮和主要技术团队是否在天域智控正式入职,相关技术是否申请专利保护;天域智控截至目前的研发项目的进展情况,包括已完成的研发项目、在研项目、研发投入、研发成果等。

(4)说明前次问询回复中所称“年产20万套天幕”的募投项目的具体情况,发行人天幕产品相关的核心技术情况、专利获取以及研发项目情况,是否有足够的技术储备应用于天幕产品相关的募投项目;结合同行业可比公司现已量产的天幕产品的技术或标准,说明发行人募投项目涉及天幕产品的先进性,是否具备足够的市场竞争力。

请保荐人发表明确意见。

问题1、关于收入与毛利率

申请文件及问询回复显示:

(1)2024年一季度,发行人配套主要车型中存在部分车型销量同比下滑,如广汽集团AIONS、AIONY,一汽集团红旗HS5等,但发行人预计2024年对广汽集团收入实现增长。

(2)发行人与长城汽车集团多个定点项目暂停量产。

(3)近年来,整车厂市场竞争激烈,存在较大成本控制压力;报告期各期,发行人主营业务毛利率分别为14.49%、14.94%、16.84%,略低于同行业可比公司平均水平。

请发行人:

(1)结合发行人主要配套车型期后销售情况、新量产车型项目销售情况、客户销售计划、历史目标达成率等,披露2024年业绩预计情况,是否存在业绩大幅下滑风险,并完善风险提示。

(2)披露发行人与广汽集团、长城汽车等主要客户合作是否发生重大不利变化,收入是否具有可持续性;在配套AIONS、AIONY收入下降背景下对广汽集团预计收入实现增长的依据。

(3)结合定价变动、年降范围与幅度等披露整车厂成本控制压力是否可能向发行人传导,发行人的应对措施,未来毛利率是否存在大幅下滑风险。

请保荐人说明核查依据、过程,并发表明确意见。

问题2、关于负债

申请文件及问询回复显示:

(1)报告期各期,发行人合并资产负债率约为86.13%、79.47%、77.00%,资产负债率较高。

(2)报告期各期末,发行人应付票据金额分别为57,506.26万元、62,805.84万元、80,649.09万元;应付账款余额分别为68,793.27万元、78,393.45万元和101,996.64万元,金额较大。

请发行人:

(1)结合发行人的流动比率、速动比率和利息保障倍数等,披露发行人的偿债能力;发行人资产负债率较高的原因,是否符合行业特征,是否存在重大偿债风险或流动性风险。

(2)披露应付票据、应付账款占采购金额比例的变动情况及原因;是否存在长账龄应付款,如是,请说明形成原因,与供应商是否存在纠纷。

请保荐人、申报会计师说明核查依据、过程,并发表明确意见。

(转自:IPO热点)