中国密集释放加速低碳转型政策,穆迪报告:双重上市公司和央企处于更有利地位

华夏时报(www.chinatimes.net.cn)记者刘诗萌北京报道

2024年上半年,中国出台了一系列推进“双碳”目标的重要气候政策。自7月下旬党的二十届三中全会强调健全绿色低碳发展机制后,又有两项推进低碳转型的政策在最近半个月里密集发布。

8月2日,国务院办公厅印发《加快构建碳排放双控制度体系工作方案》,提出到“十五五”时期,将碳排放强度降低作为国民经济和社会发展约束性指标,不再将能耗强度作为约束性指标。11日,中共中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》,制定了绿色转型的时间表、路线图和施工图。

“中国政府正在寻求途径来弥补房地产业对经济增长的推动作用减弱的影响,同时实现减排目标,支持后一项目标的措施可以在一定程度上缓解前者的影响。”日前,穆迪评级亚太可持续金融部副总裁、高级分析师汪洋接受《华夏时报》记者采访时表示,在政府落实脱碳承诺以及国际社会对企业碳转型计划的监督趋严的形势下,中国碳密集型行业的企业面临着越来越大的转型风险。对于那些尚未做好准备控制碳转型风险敞口的企业,虽然这些政策和措施将增加其运营负担和成本,但从长远来看也将带来长期效益。

大型企业将受益于碳转型

在8月21日发布的《中国碳转型:最新的气候政策将增加高排放企业的负担,但会带来长期效益》报告(下称《报告》)中,穆迪评级公司指出,碳密集型行业正在面临越来越大的压力,随着中国转型政策收紧以及国际社会对气候相关风险和机遇透明度的要求提高,这些行业中的企业更容易受到碳转型风险增大的影响。截至2024年7月,在中国受评非金融企业中,29%的企业面临重大碳转型风险,这一比例高于全球其他地区。

中国的碳排放主要集中在发电、钢铁、建材、有色、石化、化工、造纸、航空等重点行业,加起来占全国二氧化碳排放的75%左右。放眼未来,对于碳密集型行业的企业来说,全国碳市场的影响将逐渐增大。此前《华夏时报》记者从生态环境部了解到,全国碳市场扩围工作正在加快推进,预计年内有望实现。

《报告》对电解铝和水泥两个行业纳入全国碳市场的影响作了分析。其认为,电解铝行业的碳排放量接近全国碳排放总量的5%,原因是其生产主要依赖煤电。短期来看,碳价的逐渐上涨对铝生产企业净利润率的影响将有限,从长远来看,碳价的上涨将促使该行业转向可再生能源,从而降低碳转型风险。而水泥行业则有可能发生新一轮行业整合,大型水泥生产企业有更强的财务实力和执行能力来管理成本和CCUS投资的增长,小型生产商可能被迫退出市场。

汪洋表示,碳交易的影响因行业而异,具体取决于业务性质、行业特定的碳配额分配规则以及某一特定市场的供应动态等因素。对电解铝行业来说,新能源汽车生产等领域对铝产品需求的不断增长以及有限的新增产能有助于该行业维持健康的利润率。在这个背景下,碳交易成本的上升对行业的影响就不像对水泥行业那么大。对水泥行业来说,在房地产业放缓的背景下,中国水泥生产企业正面临激烈的竞争,利润率已经很窄。纳入全国碳市场后,水泥企业需购买碳信用额以抵消熟料生产过程中的碳排放,还要增加资本支出,用于升级生产技术、转用可再生能源发电以及投资于CCUS新兴技术,以减少其碳交易费用。如此一来,只有大型的头部水泥企业有能力吸收增加的成本,有足够的技术和资本来投资新技术。

双重上市公司和央企更为有利

《报告》指出,强制性气候披露将会增加合规成本,但有助于改善气候相关透明度。双重上市公司和央企处于更有利的地位,因为这些公司在遵守公认气候报告要求方面已取得进展。

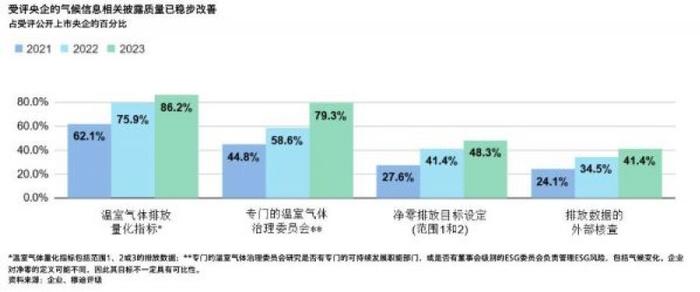

以受评上市央企为例,从2021年到2023年,这些近一半属于碳密集型行业的央企的气候相关披露质量持续改善。在温室气体排放量化指标、专门的温室气体治理委员会、范围1和范围2净零排放目标设定和排放数据的外部核查四个方面,数据都呈现逐年上升。也就是说,更多公司建立了内部治理机制来管理气候相关风险,并寻求其排放数据的独立核查。这些公司还开始报告范围1和范围2的排放量,并制定具体的减排目标。

不过《报告》认为,企业在提升气候相关信息披露方面仍存在一些改进空间。例如,受评央企均未设定具体的范围3减排目标,并且极少数企业披露范围3排放量。

所谓“范围3”,指的是实体价值链中产生的间接温室气体排放,即价值链上的碳排放。“范围3披露目前在全球都是一个比较有挑战性的项目,而中国企业普遍来说在气候相关披露方面还是在比较初级阶段。所以,从实际操作层面来说,范围3减排披露和目标设定是存在现实困难的。然而,就未来趋势来看,提高范围3披露对真正实现碳中和具有重要意义。”

汪洋向记者指出,一方面,很多行业在范围1、2系统中并不是主要的温室气体排放来源,然而却在范围3的系统范畴之内,而如果只针对范围1和2设定减排目标,则治标不治本,资本市场也不会认可;另一方面,全球越来越多的企业正在设定范围3的减排目标,并加强供应链的碳排放管理,以实现自身的脱碳目标并遵守法规。遵守与国际标准一致的气候披露要求和制定可信的转型计划将有助于中国企业与国际业务伙伴保持业务往来。

“新规将提高尚未建立气候相关风险管理和披露框架的公司的合规成本。但随着时间的推移,逐渐改善气候相关风险和机遇的透明度将有助于中国企业强化风险管理实践,并保持国际市场准入。”《报告》指出。

责任编辑:徐芸茜主编:公培佳