【致同解读】证监会《2023年度上市公司、挂牌公司审计分析报告》 内容提示

2024年8月16日,证监会发布了《2023年度上市公司、挂牌公司审计分析报告》,供市场各方了解证券审计市场情况。为了引导会计师事务所规范执业,自2013年起,证监会已连续11年组织专门力量对证券审计市场进行分析并发布分析报告。

证券审计市场分析报告内容主要包括证券所基本情况、上市公司及挂牌公司审计情况,审计报告分析以及证券审计执业问题等。

我们对证监会近三年发布的证券审计市场分析报告涉及内容进行了对比提示,并重点分析了2023年度分析报告中的内容。

一、证券所基本情况

经分析,2023年度证券所基本情况呈现以下特点:

1.证券所数量有所下降。

2.中小所证券业务有所增长。

3.行政监管和自律监管进一步加强。

根据证监会发布的分析报告,近三年证券所基本情况如下:

注1:2023年及2022年为截至2023年6月底数据,2021年为截至2022年4月底数据。

注2:截至2024年6月底证券所较去年数量下降,主要系未完成年度备案、机构注销等。

注3:2023年、2022年及2021年分别为截至2024年6月底数据、2023年6月底和2022年6月底数据。

注4:2020年至今,在已判决的虚假陈述民事赔偿案件中,要求会计师事务所承担赔偿责任的案件共14件,判决赔偿总金额达54.9亿元。

注5:上表中的空白表格为相关年度分析报告中不存在相关内容。

二、上市公司及挂牌公司审计情况

(一)上市公司年报审计市场

截至2024年6月底,5,365家上市公司披露了审计报告,主板3,206家(包括B股11家)、创业板1,340家、科创板571家、北交所248家。

上市公司2023年度年报审计工作的主要特点有:

1.市场集中度略有下降。

2.上市公司审计收费均值下降、中位数持平。

根据证监会发布的分析报告,近三年年报审计市场状况如下:

注1:近三年统计披露年报上市公司截至时点分别为2024年6月底、2023年6月底和2022年4月底。

注2:上表中的空白表格为相关年度分析报告中不存在相关内容。

(二)挂牌公司审计市场

2023年度挂牌公司审计市场呈现以下特点:

1.挂牌公司审计市场集中度略有下降。

2.挂牌公司审计收费均值上涨,中位数持平。

注1:近两年统计挂牌公司年报披露截至时点分别为2024年6月底、2023年6月底。

注2:2021年度分析报告中未披露挂牌公司相关数据。

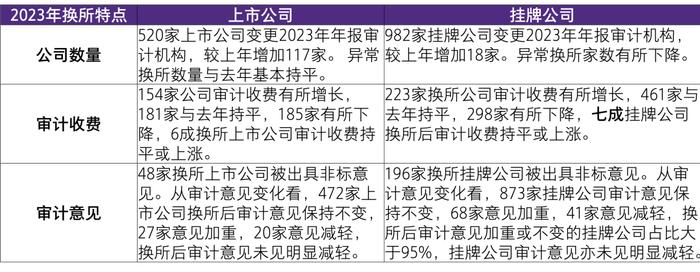

(三)会计师事务所变更

2021年度、2022年度和2023年度变更会计师事务所(以下简称换所)的上市公司数量449家、403家和520家,2022年度和2023年度换所的挂牌公司数量分别为964家和982家。

三、审计报告分析

(一)审计意见

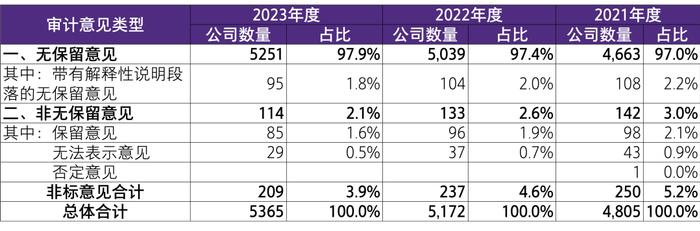

1、上市公司审计意见

上市公司2023年度审计意见类型呈现以下特点:

(1)非标意见数量及占比均下降。非标意见数量及占比下降主要系上市公司总

数增加、触及退市标准的公司出清等影响。

(2)中小所审计客户风险较高。

(3)持续经营问题仍为最主要非标事项。

根据证监会发布的分析报告,近三年年报审计意见类型分布情况如下:

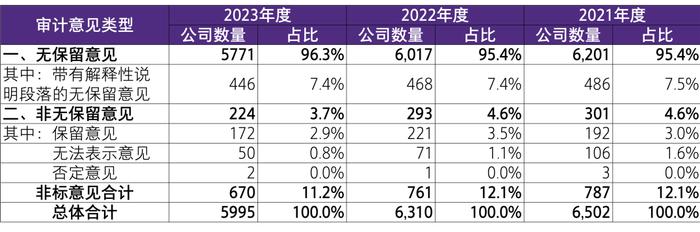

2、挂牌公司审计意见

挂牌公司2023年度审计意见类型呈现以下特点:

(1)否定意见增加,连续非标公司占比较高。

(2)近三年备案证券所非标报告占比较高。

(3)持续经营问题为主要非标事项。

(二)关键审计事项

2023年度,5,365份年度审计报告共包含10,385项关键审计事项,1,973家挂牌公司审计报告披露了2,944项关键审计事项。挂牌公司与上市公司关键审计事项特征相似,收入确认和资产减值为最重要的审计事项,金融资产减值为最主要的资产减值事项。

上市公司2023年度审计报告中关键审计事项呈现以下特点:

1.均值有所下降;

2.收入确认是最主要的关键审计事项;

3.金融资产及商誉减值事项占比提高。

根据证监会发布的分析报告,近三年年报关键审计事项情况如下:

注1:为应对收入确认重大错报风险,证券所通过了解测试及评价收入相关的控制运行有效性,检查主要合同条款识别产品控制权转移时点,了解商业模式合理判断收入类型,通过执行分析性程序关注相关指标变动的合理性,结合公司关键财务指标与行业平均数据、历史财务趋势比率进行多维度分析,综合运用函证、走访、单据检查等程序,关注收入真实性及准确性。同时针对提前确认收入的风险,执行收入截止测试,关注期末大额收入确认及期后大额退换货的合理性以应对收入舞弊风险。

注2:其他主要包括资产确认、企业合并和长期股权投资、公允价值计量等相关内容。

四、证券审计执业问题

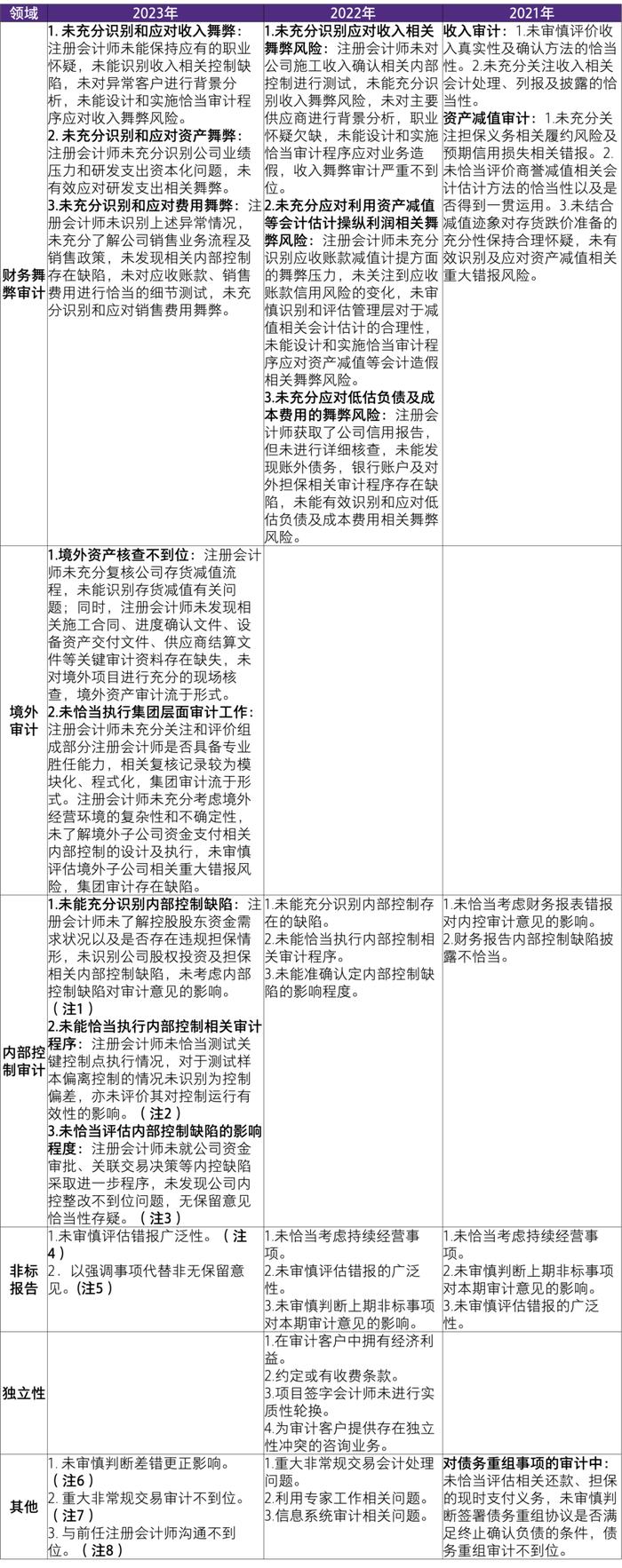

根据证监会发布的分析报告,近三年年报审计执业问题如下:

注1:个别公司内部控制存在以下情形:实际控制人占用公司资金并开展违规担保,公司治理失效;公司开展股权投资存在多层嵌套,并购交易定价、交易合理性及对外投资资金最终流向存疑,相关内部控制未能有效运行。

注2:(1)个别公司对子公司失管失控,子公司在合同签订、资金审批、印章管理等环节存在多项控制缺陷,甚至存在未经相关审批与原股东签订放弃承诺补偿协议、提供虚假合同套取资金等情形。注册会计师未能根据内部控制风险恰当确定审计程序的性质、时间安排和范围,内控测试未恰当识别关键控制点,未获取内控执行有效性关键审计证据,内部控制审计程序执行不到位。(2)个别公司股权转让及采购付款等环节内控执行失效,在股权转让过程中未经审批先签订股权转让协议,重大采购付款支出未按照协议约定,在仅收到部分货物情况下即将合同款全额支付,影响公司资产安全。

注3:(1)个别公司以大额采购掩盖资金占用,管理层未将其作为重大缺陷。注册会计师发现了采购项目存在超进度预付的情形,却未充分评估采购及付款相关内部控制是否存在重大缺陷,无保留意见恰当性存疑。(2)个别公司关联方在资产负债表日违规占用公司资金,于审计报告日前才归还。

注4:个别公司存在控股股东非经营性资金占用、违规担保、管理层凌驾于内控之上等问题,对其他应收款、信用减值损失、预计负债等多个科目产生影响,影响金额占净资产比例超过80%,注册会计师出具了保留意见。注册会计师未审慎判断相关错报的广泛性,审计意见恰当性存疑。

注5:个别公司存在应收债权无法收回,银行账户、股权等被冻结、查封、诉讼,违规担保等情形,注册会计师出具了带强调事项的无保留意见。注册会计师未充分关注上述事项对财务报表的影响,未能识别部分事项在财务报表中未恰当列报或披露,审计意见恰当性存疑。

注6:个别公司上年度被出具无法表示意见,本年度对前期会计差错进行更正及追溯调整,导致公司以前年度盈亏性质发生改变,审计机构仅对更正事项执行专项鉴证并出具鉴证报告,未按照规定对更正后的财务报表进行全面审计并出具新的审计报告。

注7:个别公司将金融机构对公司的股权投资确认为少数股东权益,该笔股权投资约定金融机构每年收取固定分红,上市公司及其控股股东对违约承担连带责任。注册会计师未充分关注上述异常,未通过走访、函证、访谈等程序进一步获取第三方证据,未能识别相关投资明股实债情形,重大非常规交易审计不到位。

注8:个别公司存在连续换所、突击换所等情形,后任注册会计师仅通过函询向前任注册会计师了解基本情况,未能详细了解公司前任注册会计师与公司在重大会计、审计问题上的意见分歧,未审慎判断业务风险并采取有效应对措施,与前任注册会计师的沟通流于形式。