债市周观察 | 如何看待债市流动性下降与赎回压力

利率债:如何看待债市

流动性下降与赎回压力

上周债市表现分化,利率债各期限均有所修复,但信用债却出现一定程度调整,信用利差明显走阔。主要原因在于两点,一是债市成交活跃度明显下降,信用债作为低流动性品种遭到抛压;二是市场对固收资管产品监管的担忧仍在,信用债作为主力配置品种面临抛压。

债市收益率可以分解为无风险利率+流动性溢价+信用风险溢价,24年以来信用债表现较为抢眼,一方面来自于固收资管产品规模的增加,另一方面来自于债券供给结构发生变化之后,信用债,特别是长期限信用债的流动性出现显著提升,因此流动性溢价对应的利差被迅速压缩。而当固收资管产品规模扩张受阻,市场流动性变差时,流动性溢价也会因此受损,带来信用利差的走阔。

但我们认为对此带来的债市冲击不必过度担忧。第一,从债市活跃度的角度来看,虽然债券流动性有所下降,会使得以博取资本利得为主的交易盘选择离场,但本轮债市调整过程中,资金面表现尚可,资金利率中枢未出现显著上移,当资金面出现边际紧张时,央行也会即刻在公开市场加大逆回购投放量。那么对于以博取票息价值为主的配置盘而言,当资金维持平稳,而信用利差有所走阔时,信用债的吸引力就会重新回升,从而平抑利率的上行。

第二,从固收资管产品的角度看,尽管监管政策的扰动,可能使得部分机构选择赎回基金或者卖出债券进行预防,但如同我们在此前报告《复盘:赎回潮如何演绎》中所分析,目前不存在类似于17年和20年,资金可以从固收产品大幅转向地产市场、权益市场、信贷市场的基础,那么即使短期内出现22年末理财赎回潮的冲击,资金依然是从一种形式的固收资管产品,转移到另一种形式的固收资管产品当中(如赎回理财存存款、购买保险资管产品等),使得债市的调整时间和幅度都相对有限。况且从目前我们跟踪的理财破净率(参见下文2.2小节)来看,破净率抬升幅度有限,不足以带来个人投资者的恐慌性赎回。

因此,我们继续坚持上周观点,下阶段债市需关注两个核心因素,一是资金面会否实质性收紧,二是对于固收资管产品的监管会否全面升级。若以上两因素相对温和,那么我们建议关注近期调整相对显著的同业存单与信用债的配置价值。

信用债:信用债估值继续

调整,利差走阔幅度较大

8月19日至8月25日信用债一级发行3338亿元,较上周增加581亿元,为近一个月以来新高;总偿还量进一步上升至3374亿元,净融资额收窄至-36亿元;上受债市调整影响,上周统计到22只信用债取消发行,规模合计为181亿元,为今年以来最高水平。融资成本方面,中高等级中票发行成本上行10bp,AA/AA-下行12bp,新发AA/AA-频率仍处于较低水平。

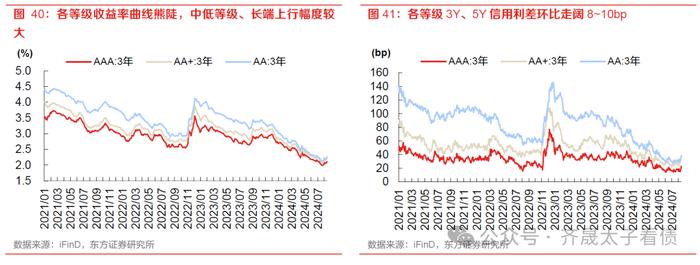

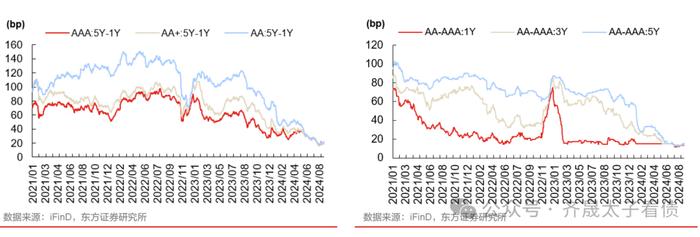

上周各等级收益率曲线熊陡,上行中枢约6bp,无风险收益率顺时针旋转,中长端信用利差全面走阔,各等级3Y、5Y信用利差环比走阔8~10bp,而短端信用利差最多走阔5bp。各等级3Y-1Y期限利差持平或走阔1bp,而5Y-1Y走阔1~2bp;3YAA-AAA等级利差走阔2bp,而1Y、5Y持平。城投债信用利差方面,上周各省信用利差全面走阔,中枢约5bp,其中西藏信用利差平均数最多走阔7bp,贵州利差中位数收窄5bp;产业债信用利差方面,上周各行业全面走阔,中枢约6bp,与城投表现相近。

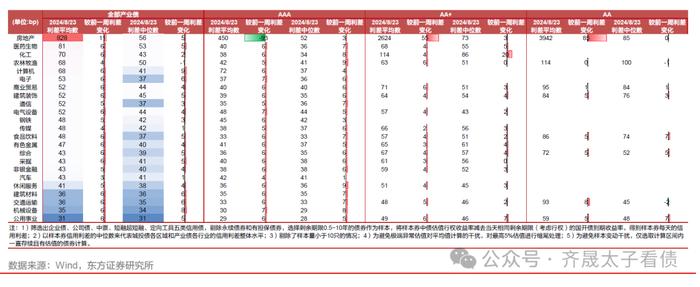

二级成交方面,换手率环比提升,上周高折价债券数量保持高位,均为房企债,折价频率高且幅度居前的地产主体包括融创、龙光和碧桂园。个体估值变化方面,走阔居前的为碧桂园、富力和珠江投资。

可转债:纯债收益率

抬升,布局窗口开启

上周权益市场继续缩量震荡走弱,上证在周五触及调整以来的低点2839.34。上证指数下跌0.87%、深证成指下跌2.01%、创业板指下跌2.80%、科创50下跌2.76%、北证50下跌4.05%、中证2000下跌4.65%,中证转债指数下跌1.00%。行业方面,上周家用电器、银行领涨,美容护理、农林牧渔、医药生物领跌。全A成交仍然低迷,当周日均成交金额为5424.10亿元,环比上行129.70亿元。北向资金数据,自8月19日期将不再公布日度买卖数据,改为每季度公布一次。权益市场延续低迷情绪,上证突破近期新低,各指数中仅上证50收涨,银行板块提供支撑,中小盘调整幅度较大。

上周转债市场依旧偏弱,机构券明显下行,存在止损或信评收紧迹象。周五中证转债指数一度跌超1.2%,最后收红,说明接盘资金同样较为强势。从各项指标看,转债当前性价比已大幅恢复,纯债收益率也较为可观。纯债在经历收益率下行后,资产荒的情况在基本面无大幅改善的环境下也难以改变,用固收+来做收益增强,可能仍是未来较为重要的一种方式。但在经历了近期违约及偿付事件冲击后,市场信心略有不足,部分机构产品存在赎回情况,站在也面临评级收紧等出库行为压力,我们认为后续偿付事件冲击仍将发生,指数层面机会不大,当前策略建议关注强正股或国企背景的高ytm转债,在确保偿债无压力的前提下可逢低买入。

本周关注事项及重要数据公布

本周后续值得关注的数据有:中国将公布8月MLF利率等各项指标;美国将公布7月核心PCE、7月人均可支配收入等数据,欧元区将公布8月经济景气指数、7月失业率等数据。

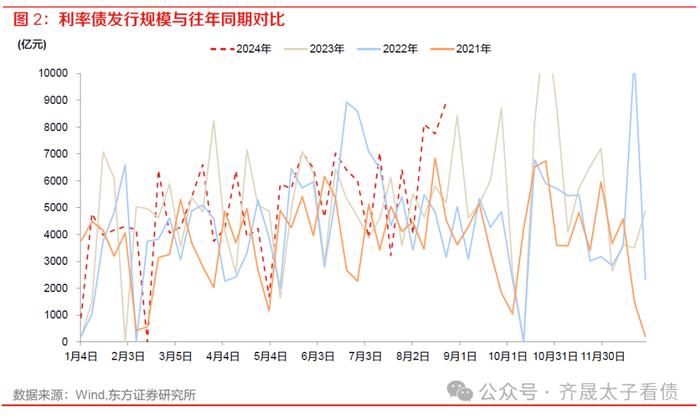

本周利率债供给规模测算

8月26日当周预计将有4000亿国债、3634亿地方债和1250亿政金债发行,预计实际发行总规模在8933亿左右,处于同期偏高水平。

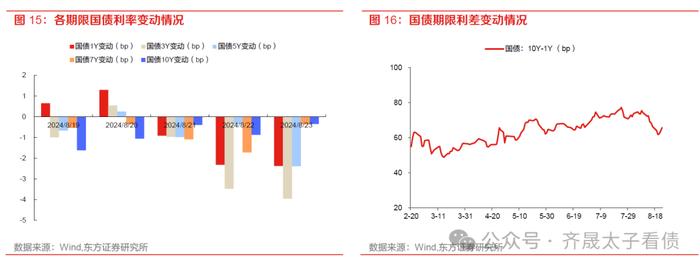

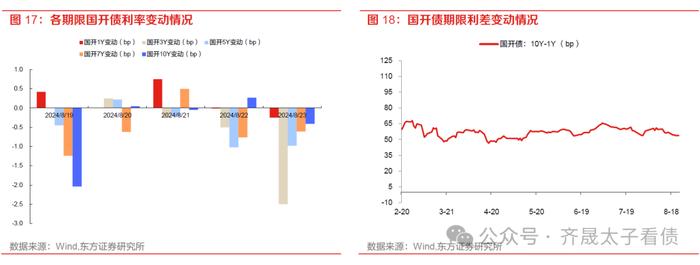

利率债回顾:债市继续修复

公开市场操作回落后抬升。上周逆回购投放规模边际下滑,当周逆回购投放规模合计11978亿,到期15449亿,净回笼3471亿。

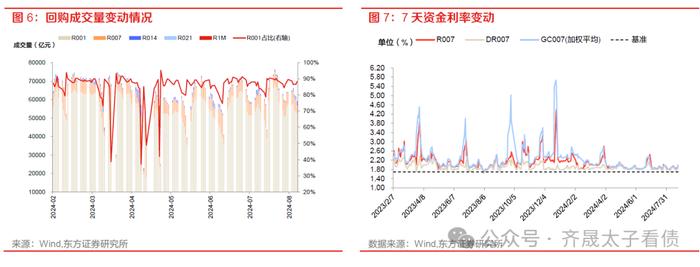

资金价格抬升。从量上看,银行间质押式回购单日成交量抬升后边际回落,周度均值在6.3万亿左右;隔夜占比均值在87.3%左右。从价上看,资金利率抬升后回落,R与DR利差大多下行。8月23日隔夜、7天DR利率较上周分别变动11.5、1.2bp至1.81%、1.85%;隔夜、7天R利率达到1.89%、1.92%。

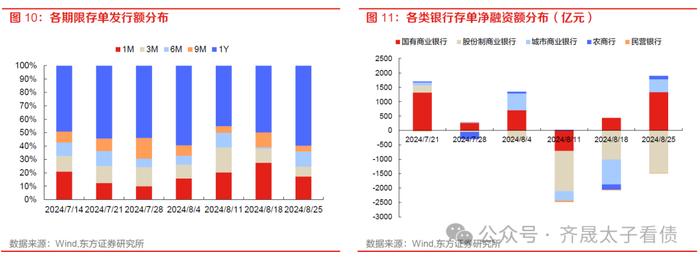

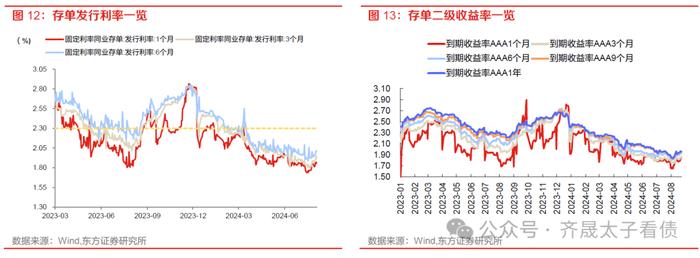

存单市场量价齐升。从一级发行及到期量来看,上周发行量高位抬升,净融资额转正。8月19日当周发行规模为7384亿(较前一周+3055亿),到期规模为7051亿(较前一周+1053亿),净融资额为333亿(较前一周+2002亿)。发行银行方面,各类银行净融资中国有大行最高。二级收益率方面,1M、3M、6M存单收益率分别变动2.1、4、3.7bp至1.78%、1.83%、1.9%,1年期存单收益率上行至至1.93%。

上周长端利率以修复为主,但债市成交量明显下滑,市场交易热情有所降温。即使市场对于地产政策发力、固收资管产品受到监管等扰动因素存在预期,但上周债市各期限利率仍在加速修复,逐步从此前大幅调整的阴霾中走出。周三交易商协会徐忠发布《近期央行为什么要提示长期国债利率的风险》,对市场起到一定安抚提振作用。

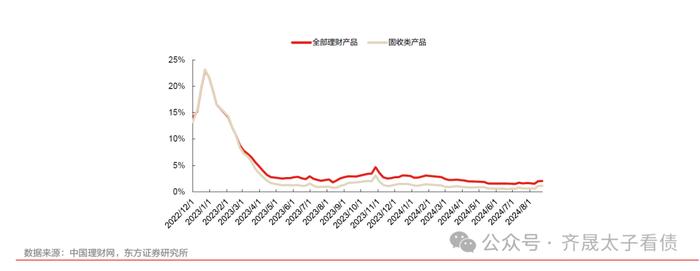

固收类理财产品破净率大体稳定。据中国理财网数据,截至8月23日,净值可得的存续理财产品中,破净率大体维持在2%附近;其中固收类理财产品破净率在1.1%附近。

高频数据跟踪:

商品房成交数据转弱

生产端,开工率分化。需求端,乘用车厂家批发及厂家零售数据分化。土地成交量跌价升,商品房成交同比下滑。8月18日当周,百大中城市土地成交面积、成交土地楼面均价同比增速分别为-39%、3%。30大中城市商品房成交面积同比增速读数下滑,同比增长-31.8%。出口指数方面,SCFI综合指数、CCFI综合指数下滑。

价格端,原油价格回落;铜铝价格分化;煤炭价格分化。中游方面,建材综合价格指数变动1.6%,水泥指数变动-0.8%,玻璃指数变动-1.9%。螺纹钢库存加速下滑至481万吨,产量同比增速继续下滑,期货价格上行2.2%。下游消费端,蔬菜、水果、猪肉价格分别变动1.5%、-0.4%、1.4%。

信用债回顾:

一级发行活跃,收益率、利差迎调整

本文节选自东方证券研究所8月25日发布的研报《如何看待债市流动性下降与赎回压力》

免责声明

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。