心脉医疗上半年净利增长44%,此前承诺支架产品降价四成

心脉医疗

在回应国家医保局针对“支架价格虚高问题”的问询函后,心脉医疗公布了营收净利双增的半年报。

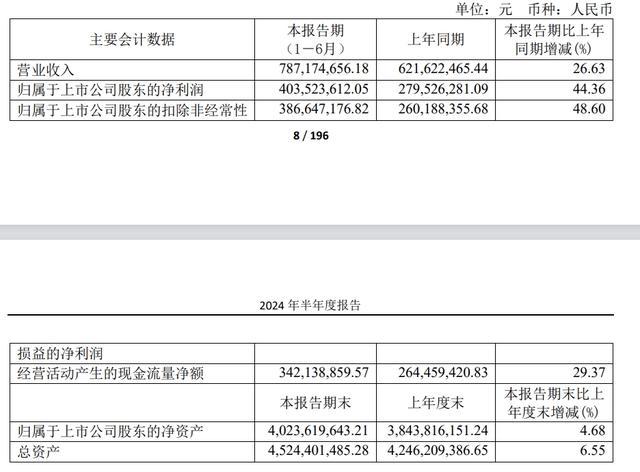

8月26日,上海微创心脉医疗科技(集团)股份有限公司(心脉医疗,688016)发布2024年上半年业绩,营收7.87亿元,同比增长26.63%;归母净利润4.04亿元,同比增长44.36%;归母扣非净利润3.87亿元,同比增长48.6%。

心脉医疗上半年财务数据

对于净利润增速超40%,心脉医疗指出,主要系报告期内公司主要产品受到市场广泛认可,产品竞争力持续增强,产销量稳步提升,以及公司优化生产经营管理。同时,报告期内,公司优化研发团队结构,评估优化项目商业化潜力,致力于提高研发投入产出比,带来研发投入占营业收入的比例同比下降。除此以外,公司于2023年完成向特定对象发行股票,带来净资产的同比大幅增长,导致加权平均净资产收益率、扣除非经常性损益后的加权平均净资产收益率同比下降。

这份营收净利双位数高增长的财报可能并不会让心脉医疗感到高兴。一周前的8月19日,国家医保局向心脉医疗公开问询函指出,连续收到群众信访,反映心脉医疗Castor胸主动脉覆膜支架及输送系统(以下简称“Castor支架”)价格虚高问题,经初步核实并查询公开信息,Castor支架(200mm长度)出厂价格为5万元左右,经代理商供应医疗机构的价格超12万元。

这是国家医保局首次公开问询药械企业,心脉医疗一时站在风口浪尖。

8月23日晚间,心脉医疗发布答复函称,结合行业实际情况,公司决定在基本不影响出厂价格和利润的情况下,大幅压缩流通环节过高加价,将Castor支架等系列胸主支架产品终端价格调整为7万元左右或以下,降价幅度40%左右或以上,价格标准与行业内一致。

心脉医疗在上述回复函中介绍,截至目前,Castor支架已成功进入全国超过1100家医院,累计救治超25000名患者。最新的半年报提到也提及上述数据,并表示,Castor分支型覆膜支架及输送系统在希腊、哥伦比亚实现首例植入,累计已进入19个国家。

在财报的产品价格下降风险中,心脉医疗也提及近期被公开问询事件,称国家正在推行的集中采购政策、国家医保局公开问询等均会对价格变化产生重大影响。公司始终密切跟踪国家监管动态,适时调整自身经营策略,深入研究国内外质量标准并不断完善自身产品,但若相关政策在公司所在领域内落地实施或标准发生预期之外的重大变化,致使公司产品或经营模式需要进行重大调整,或公司未能及时制定有效的应对措施,可能会对公司经营业绩造成不利影响。

心脉医疗销售费用等数据

对于Castor支架出厂价格和终端价格之间价差问题,心脉医疗此前在回复函中指出,归属于承担了备货、手术跟台、教育培训服务、销售回款、推广、搭建分级的经销商网络、仓储及物流配送等职能的独立于公司的外部第三方经销商。公司本身未指导及要求通过经销商抬高挂网价格、实施不正当营销行为,不掌控渠道下游具体情况。

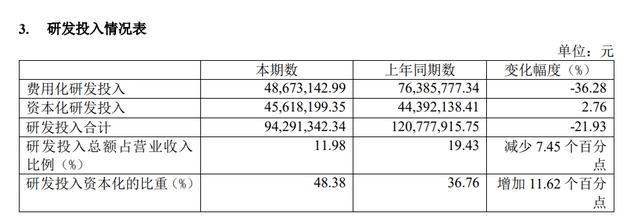

心脉医疗上半年研发投入情况

从最新的半年报可以看到,心脉医疗销售费用有所下降,上半年6238.98万元,同比下降1.35%,主要系报告期内公司优化生产经营管理,带来费率下降。研发费用方面,上半年达到4867.31万元,同比下降36.28%,研发投入占营业收入的比例为11.98%,较去年同期减少7.45个百分点。心脉医疗称,主要系报告期内公司优化研发团队结构,评估优化项目商业化潜力,致力于提高研发投入产出比。

对于被问询后承诺降价的影响,心脉医疗在24日的公告中称,公司胸主动脉覆膜支架挂网价格已在各省自治区、直辖市等医保局、医药集采机构进行调整中。若经销商已有备货产品未来后续处理不善、谈判无法达成一致、市场竞争加剧或发生其他不利因素等,公司可能面临经销商退换货风险、毛利率下降风险或其他相关风险等,从而对公司经营业绩产生不利影响。对此,公司将积极推进并与相关方洽谈、商定后续事宜。

在半年报中,心脉医疗称公司主要采取经销模式进行销售。称若公司不能及时提高对经销商的管理能力,可能出现部分经销商市场推广活动与公司品牌宗旨和经营目标不一致的可能,或者经销商出现自身管理混乱、违法违规,甚至出现公司与经销商发生纠纷等情形,可能导致公司品牌及声誉受损或产品区域性销售下滑,对公司市场推广产生不利影响。

8月26日收盘,心脉医疗报82元/股,涨1.23%,市值101.1亿元。