【长江研究·早间播报】化工/环保/非银/计算机

长江化工 | 光刻胶系列报告(二):涉及哪些原料及配套企业,本土企业进展几何?

长江环保| 垃圾焚烧布局东南亚机会几何?

长江非银|政策端再度发力,建议左侧布局非银板块——每周一话

长江计算机|人形机器人深度报告:大模型驱动算法升级,重塑生产力的未来

✦ +

2023.09.26

化工|马太

光刻胶系列报告(二):涉及哪些原料及配套企业,本土企业进展几何?

光刻胶是光刻过程中至关重要的核心材料,技术壁垒较高,按下游可分为PCB、面板和半导体光刻胶。其中应用于半导体的光刻胶是我国半导体产业核心的“卡脖子”材料,光刻胶经预烘、涂胶、前烘、对准、曝光、后烘、显影和蚀刻,将掩膜版上的图形转移到硅片上,应用于光刻和刻蚀环节,该环节决定芯片的最小特征尺寸,占芯片占制造成本的30%。随着汽车、AI、国防等领域的快速发展,预计2019-2026年全球光刻胶市场CAGR有望达到6.3%,到2026年超过120亿美元。叠加产业转移因素,中国光刻胶市场的增长速度超过了全球平均水平。

我国光刻胶核心原料单体、树脂、光感剂等自给率同样不高,具备较高的技术壁垒,较依赖进口,建议关注光刻胶产业链相关标的。

风险提示:1.产品研发不及预期; 2.宏观经济不及预期;3.出现安全生产事故; 4.核心原料断供风险。

摘自:《光刻胶系列报告(二):涉及哪些原料及配套企业,本土企业进展几何?》

对外发布时间:2023/09/25

研究报告评级:维持“看好”

本报告分析师:马太 SAC编号:S0490516100002

环保|徐科

垃圾焚烧布局东南亚机会几何?

国内产能日渐饱和,人均垃圾产量及焚烧比例均接近发达国家水平。东南亚国家生活习惯与中国较为相似,且人口密度较大,垃圾焚烧处置设施需求较为紧迫,预计随着经济水平不断提升,或将迎来焚烧替代填埋的高峰建设期。国内垃圾焚烧企业业绩稳定增长,企业自由现金流将大幅改善,企业估值较低,股价下行风险较低,且股息率有可能会进一步提升的背景下,值得关注。

风险提示:1.项目进度低于预期风险;2.海外项目盈利性不达预期风险。

摘自:《垃圾焚烧布局东南亚机会几何?》

对外发布时间:2023/09/24

研究报告评级:维持“看好”

本报告分析师:徐科 SAC编号:S0490517090001

非银|吴一凡

政策端再度发力,建议左侧布局非银板块——每周一话

保险板块方面,银保渠道存在降费压力,但降费后保险仍然为费率最高的金融产品,中收角度考虑影响较为有限。展望后续,银行存款等竞品收益率下行,综合考虑产品与渠道属性及基数,预期负债端景气回暖仍将持续;券商板块方面,本周两市日均成交额0.65万亿元,环比-10.6%,市场热度仍然较低。券商板块PB回落至1.28倍,位于2012年来14.23%估值分位,后续政策端有望持续发力,看好市场景气度探底回升,建议左侧布局券商板块。

风险提示:1.权益市场大幅回调;2.监管政策收紧。

对外发布时间:2023/09/24

研究报告评级:维持“看好”

本报告分析师:吴一凡 SAC编号:S0490519080007

计算机|宗建树

人形机器人深度报告:大模型驱动算法升级,重塑生产力的未来

本轮大模型技术进步大幅度提高了机器人感知、决策、控制系统的技术供给,在降低软件开发门槛的同时拓宽了机器人的应用场景,有望驱动机器人真正实现具身智能。图像-文本-动作(VLA)大模型彻底实现模型的端到端方案,大幅度提高人形机器人的泛化能力与思维链能力。当前跨界巨头占据了人形机器人核心生态位,究其原因,是因为跨界巨头在算法、算力、数据上占据优势。后续相关板块需要关注爆款场景落地情况,通过降本实现爆款场景到成本敏感场景的发散。

风险提示:1.人形机器人技术发展不及预期;2.人形机器人产品需求不及预期。

摘自:《人形机器人深度报告:大模型驱动算法升级,重塑生产力的未来》

对外发布时间:2023/09/23

研究报告评级:维持“看好”

本报告分析师:宗建树 SAC编号:S0490520030004

电话会议

近期回放

1

行业:地产&非银&银行 时间:2023.09.25

主题:长江大金融周一有约76期:金融股四季度行情能否再现?

2

行业:机械 时间:2023.09.25

主题:如何看待人形机器人产业化落地进展?

3

行业:军工 时间:2023.09.25

主题:激浊扬清,周观军工第35期:航空产业确定性占优

4

行业:周期 时间:2023.09.24

主题:周道2023:当前时点,如何看待周期板块?

5

行业:科技 时间:2023.09.24

主题:下注未来-当前时点如何看待科技股

如需查看报告全文或收听电话会议

请联系对口销售或点击进入长江研究小程序

文中报告节选自长江证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

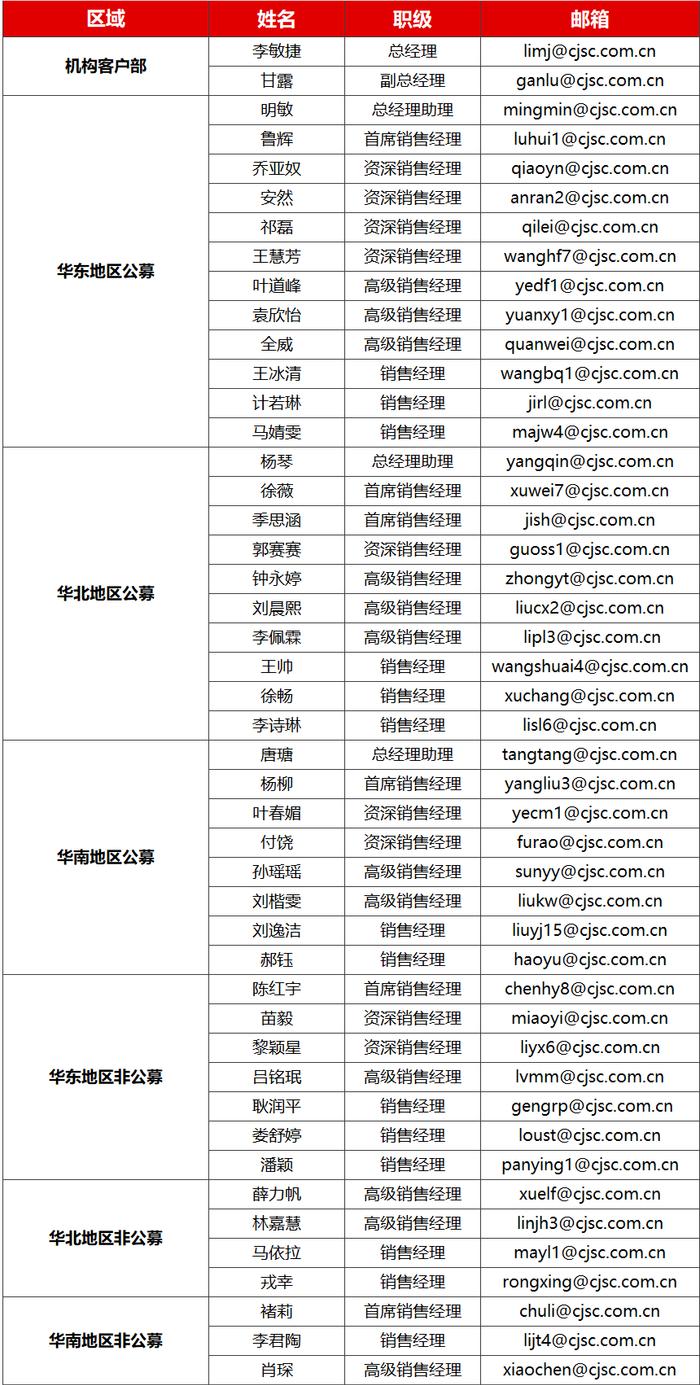

机构客户部通讯录

长江证券统一客服热线:95579

评级说明及声明

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

法律声明

本订阅号旨在沟通研究信息,分享研究成果,所推送信息为“投资信息参考服务”,而非具体的“投资决策服务”。本订阅号内容仅为报告摘要,如需了解详细内容,请具体参见长江研究发布的完整版报告。本订阅号推送信息仅限完整报告发布当日有效,发布日后推送信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以长江研究正式公开发布报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。本资料接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,长江研究不对任何人因使用本订阅号发布的任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为长江研究所有,长江研究对本订阅号保留一切法律权利。