台积电:芯片制造巨头有望持续增长

作者|AlmaStreetCapital

编译|华尔街大事件

台积电(NYSE:TSM)是全球最大的电子芯片制造商,为苹果、谷歌、亚马逊等众多全球科技巨头供货。目前,台积电今年迄今已上涨23.56%,在不断增长的行业中拥有有前途的客户。

与半导体行业的竞争对手相比,台积电因合作的品牌众多而拥有相当大的领先优势。其中包括苹果、高通、英伟达、博通、谷歌、亚马逊、英特尔等优质品牌和财富500强品牌。这些品牌的合作带来了半导体行业的高市场份额,使台积电在价值超过5500亿美元的行业中占据全球60%的市场份额。尽管其他竞争对手的知名度很高,但台积电仍然是许多知名技术品牌的主要供应商和制造商。

最终,台积电中最大的催化剂是成为苹果公司的主要芯片生产商,苹果公司可以说是世界上最知名的技术品牌。苹果占台积电业务的26%,随着苹果新系列旗舰产品的发布,包括新系列iPhone、AppleWatch以及更新的iPhone和AppleWatch,台积电的财务状况在未来几个季度肯定会有所增长。随着这些新产品的需求和销售开始,台积电的收入必将增加,因为它们供应构成苹果技术的新芯片。

与往年相比,2023年的iPhone系列将向更多受众推出,特别是随着USB-C的实施作为充电端口。在品牌比较中,苹果和台积电由于密切参与,收入相互反映。2018年,当苹果公司的收入开始激增时,台积电也反映了直到2021年收入的急剧上升,其收入很大程度上取决于其合作伙伴苹果的成功。

台积电的另一个关键优势是他们与英伟达的合作,英伟达目前在技术行业取得了重大成功。最近,随着Bing和ChatGPT等消费技术产品中人工智能的复兴,英伟达也紧随潮流,推出了生成软件以及GeForceAI软件。这两款新产品都为英伟达带来了巨大成功,该公司的产品和机器确实依赖台积电芯片,例如GeForceRTX40系列,或消费市场上最高端的显卡。由于英伟达使用的这些产品和其他产品需要进一步的计算能力,他们对台积电的依赖只会增加,从而为半导体制造商带来更多收入。

随着这些大型企业及其业务的增加,新的需求也随之增加;然而,台积电并没有被新的生产要求所阻碍,而是已经计划扩大运营业务。预计2025年,台积电将开设半导体工厂位于亚利桑那州,以进一步满足客户订单并加快生产和向北美消费者的运输过程。该工厂的开发项目预计投资400亿美元,台积电将增加合作细节并为其客户生产更多库存,所有这些都会带来更高的投资回报并进一步增加公司收入。尽管目前正在建设一座半导体制造工厂,但预计园区内将建设总共六座半导体制造工厂,并逐步投入运营,第二座工厂预计于2026年建成。最终,这只会降低业务风险并进一步升级运营。

尽管2023年第二季度收入同比下降4.9%,收入为156.8亿美元,但这家半导体制造商的财务状况相对稳定。7月份净利润环比增长13.6%,额外收入预期超出市场普遍预期0.43%。此外,每股收益高于预期,超出预期5.11%,最终估值为7.01美元。

收入下降很大程度上是由半导体产量下降造成的,这很大程度上是最近半导体短缺的原因。芯片的稀缺导致台积电的运营放缓,销售的零部件减少,收入也减少。

分析师预计,由于两个主要原因,该指标将在2023年第三季度有所增加。首先,随着半导体短缺的结束,生产和运输预计将恢复到正常水平,消费者将恢复购买大量半导体芯片。此外,一年中的秋季通常是科技产品发布数量最多的月份,采购量的增加将使台积电的运营恢复到以前的状态。

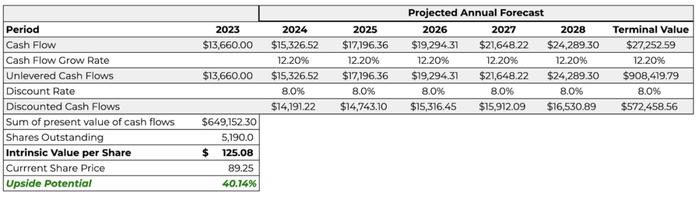

分析师对台积电的折现现金流分析表明,其具有40.14%的上涨潜力,其内在价值为125.08美元,而当前价格为89.25美元。根据财富商业洞察,在这个贴现现金流模型中,我使用的复合年增长率为12.2% 。此外,我使用了5%的终端增长率和8%的折扣率,或其他行业标准利率。内在价值是衡量台积电未来盈利能力的重要指标,因此对该股给予买入评级。

台积电有望成为一只强劲、有价值的增长股票。繁荣的行业以及与苹果和英伟达等大型企业品牌合作的结合,使台积电成为一家几乎肯定会取得商业成功的公司。此外,公司计划减轻了潜在的不利因素,确保台积电未来可能取得成功,并获得买入评级。