存量房贷下调,用省下来的钱去定投是一个好的选择吗?

昨天,各家银行开始针对存量首套房贷利率进行调整,符合相关条件的将自动批量调整,无需借款人申请。我一朋友3年前贷款159万,利率也从5.3%调到了4.3%,每个月贷款利息省了1000多块。

问我:如果用省下来的1000块做定投,该选什么产品呢?

我们做个数据测算,假设从2013年9月25日定投至今

数据来源:天天基金网定投计算器

取样时间:2013.9.25—2023.9.25

一、如果定投10年

如果定投10年,我做了一些数据测算:

主动权益类基金(年化5%左右)>二级债基(年化2.5%左右)>短债(年化1.66%左右)>沪深300(年化1.65%左右)>中证500(年化1.16%左右)

这个结论是超出我的意料。原本我是想脱口而出给朋友推荐沪深300和中证500的,现在从过去10年数据来看,的确不理想。

二、 如果我们换一个时间段

我拿着这个数据问了几家基金公司的朋友,有人认为:数据截取时间点不对,如果截取到2021年就不一样了

OK,我们现在把定投开始日设定在2013年9月25日,定投结束日设定在2021年9月25日

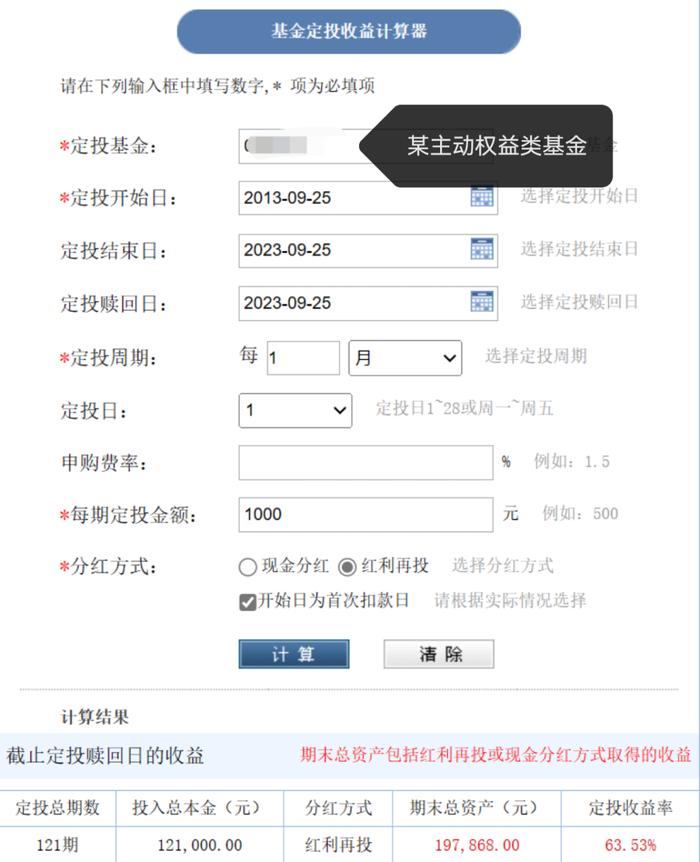

01

定投某主动权益类

定投收益率达到111.39%,年化收益率差不多13.8%

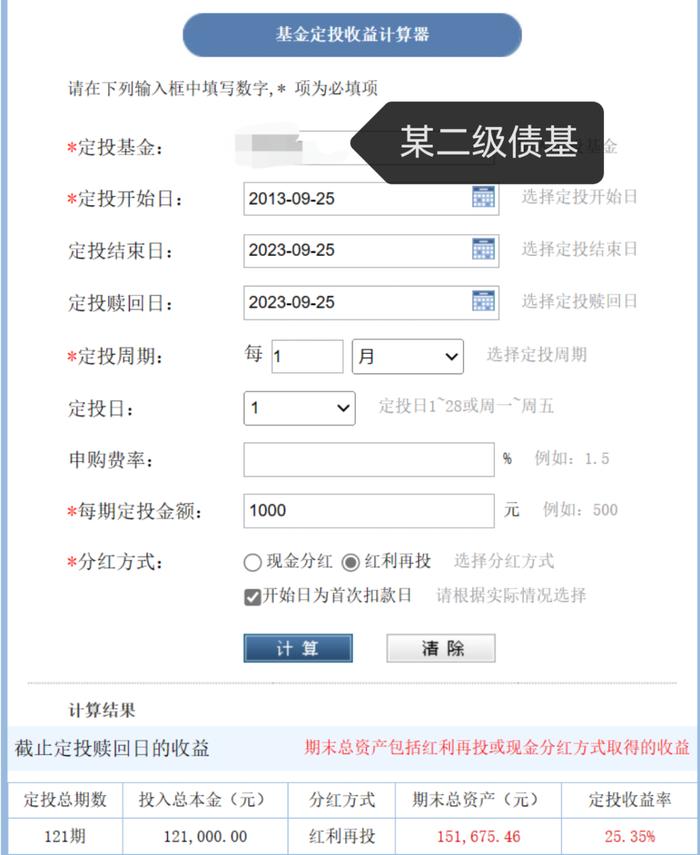

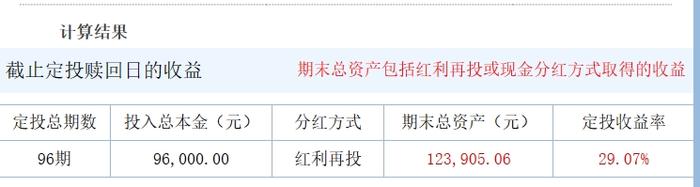

02

定投某二级债基

定投收益率达到29.07%,年化差不多3%

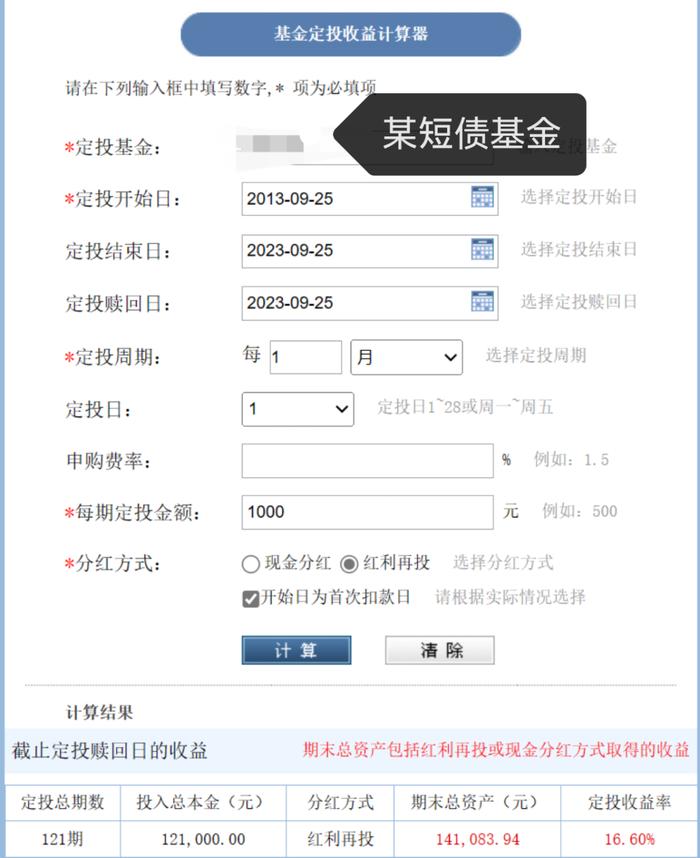

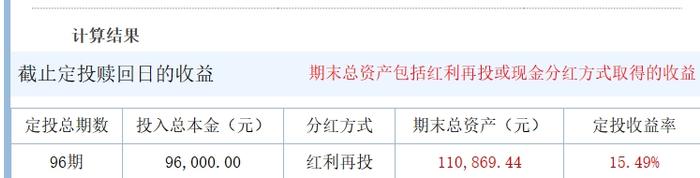

03

定投短债

定投收益率达到15.39%,年化接近2%

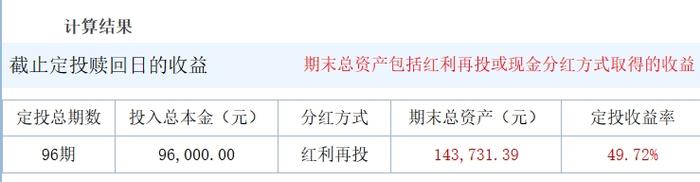

04

定投沪深300

定投收益率49.72%,年化6.2%左右

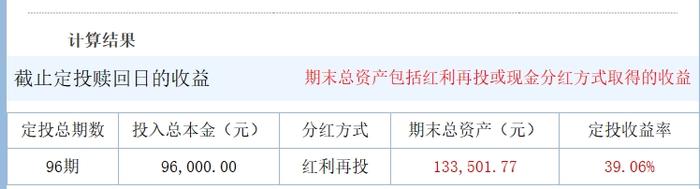

05

定投中证500

定投收益率39.06%,年化不到4%

我们发现:

1.定投指数基金依然不是最优选择,主动权益类定投收益远超指数基金;

2.二级债基和短债定投收益跟截取时间点关系不大。

三、 所以我们的建议

当然,还有朋友跟我说

01

定投要止盈,如果不做止盈,很可能赚不到什么钱

是的,我比较认同。定投一定要止盈,但是止盈不仅仅是看收益率,还得看定投本金的多少。如果一共就投了5000元,定投收益率即使达到20%,盈利也才1000元,没有什么意义。

所以,我建议:当定投本金超过家庭资产30%,而且盈利在年化6%以上都可以考虑止盈了(6%已经非常不错了);

02

定投还要战略择时,如果低点没有多投可能效果很差

是的,我也认同。比如现在市场比较低,是应该多定投。如果高点开始定投效果就很差了。定投核心是摊薄买入成本,是需要出现“微笑曲线”;如果一直定投在高点,那就是“哭泣曲线”了;

03

定投产品选择是后验指标,最优的依然是指数

这一点,我不是特别认同。虽然我本人也定投了很多指数,从实际结果来看的确收益很一般。以前的宣传,按照理论测算指数基金是最优的定投产品。定投不择时,指数不择股,两者刚好搭配。但是我们A股热点切换太快,往往主动权益类在进行被动管理(可以分散投资),而指数基金成了主动配置(一直等风来)。

①如果你定投的主要目的就是存钱,想稳健理财,选二级债基,可能真不错!波动下,持基体验也不错。而且比定期收益有优势;

②如果你定投还是想获取一些超额收益,优选主动权益类基金。如果不知道怎么选,就选3年期/5年基金牛基金,长期来看收益也比指数好点。

③如果你不想操心选产品,就想选指数。那么建议你也用指数做个资产配置,不要只投某个行业的指数基金;

回到开篇,存量房贷下调,省下的钱可以怎么投呢?

1.不想承受一点风险,那就零存整取;

2.可以承受一点波动,想搞一点收益。那就定投短债、二级债基甚至银行理财,也是可以的;

3.想博取高收益,可以定投主动权益类基金或者用指数基金构建一个定投组合。