李宁下调2024收入目标:近三年业绩增速持续承压,多家机构降低盈利预测

转自:港湾商业观察

《港湾商业观察》黄懿

在刚刚结束不久的巴黎奥运会,乒乓球项目再次成为国内观众关注的焦点,与此同时,运动员的着装也成为期间的花边新闻,作为中国乒乓球队比赛服装的赞助商,李宁有限公司(下称“李宁”,02331.HK)的服装质量多次引起热议。

在流量主导的当下,不管是积极亦或者消极的评价对李宁都是高额赞助费所回馈的反映。深谙此道的李宁,在2024年上半年也交出不错的业绩成绩,但其在财报交流会中表现出的保守和稳健,却引发不少机构下调目标价。

01

下调全年收入目标,近三年增速持续放缓

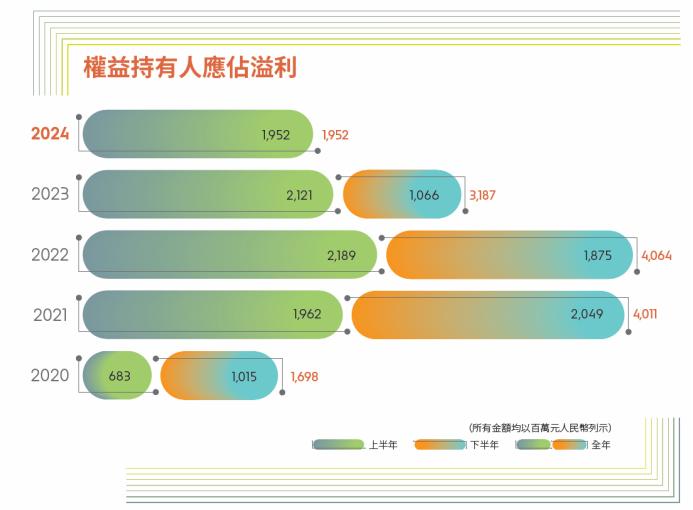

2024年上半年,李宁的营收为143.5亿元,同比增长2.33%;净利润19.5亿元,同比下滑7.98%,市场预期16.7亿元;毛利率上升1.6个百分点至50.4%;净利率13.6%。

其中,从李宁披露的近5年的上半年净利润表现来看,2024年上半年的净利润均差于2021年至2023年同期表现。

在财报交流会中,李宁集团联席CEO钱炜表示,今年核心不以规模增长为主要目标,李宁今年的主导思想是“稳健经营、务实发展”。

同时,李宁集团副总裁兼首席财务官赵东升表示,公司下调全年的收入目标预期,预计全年收入增长放缓至低单位数,同时将更加严谨地进行费用规划与管控,维持全年净利润率低双位数水平的目标。

2021年-2023年,李宁营收分别为225.7亿、258.0亿和276.0亿,增速分别为56.13%、14.31%和6.96%;归母净利润分别为40.11亿、40.64亿和31.87亿,增速分别为136.14%、1.32%和-21.58%。

显然,近三年来看,李宁无论营收还是净利润都呈现大幅放缓态势,压力可见一斑。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示:“李宁CEO和CFO传达的信息,可以将其理解为公司面对当前市场环境所采取的一种策略性调整。全球经济形势的不确定性以及市场竞争的加剧可能导致企业选择更加谨慎的态度来应对未来的发展。李宁强调的是稳健经营、务实发展,这并不一定意味着公司进入了疲软状态,而可能是一种预防性的措施,旨在确保公司的长期健康运营。下调收入目标和控制成本反映了公司在面临挑战时试图通过优化内部管理来保持竞争力的做法。”

从产品线来看,2024年上半年,来自鞋类的收入占比为54.7%,收入变动同比增长4.4%;来自服装的收入占比为37.5%,收入变动同比下滑4.7%;来自器材及配件的收入占比为7.8%,收入变动同比增长30.3%。

在销售渠道层面,来自销售予特许经销商的收入占比为46.0%,同比下滑2.0个百分点;来自直接经营销售的收入占比分别为24.4%,同比增长0.1个百分点;来自电子商务渠道销售的收入占比为27.9%,同比增长2.3个百分点。

2024年上半年,李宁的销售及经销开支为43.27亿,同比增加9.6%,占总收入30.2%,占收入比同比上升2.0个百分点。其中,广告及市场推广费用同比增长19.84%至12.5亿,占比收入由上年同期的7.4%提升至8.7%。

与此同时,研究及产品开发开支为3.17亿,同比增长9.11%,占比收入由上年同期的2.1%提升至2.2%。可见,研发及产品开发开支的增幅远不及广告及市场推广费用。

对此,李宁称,公司增加了在市场推广、产品宣传方面的投入,尤其是在更受消费者欢迎的直播渠道方面增加更多内容推广以挖掘潜在消费者,广告及市场推广开支有所增加。直营店铺的持续调整布局带来租金的上升。由于收入上升(尤其是直面消费者渠道收入上升),与收入相关的佣金、物流费用均有不同幅度的上升。

关于店铺数量,截至2024年6月30日,于中国,李宁销售点数量(不包括李宁YOUNG)共计6239个,较上一季末净增加25个,本年迄今净减少1个。在净减少的1个销售点中,零售业务净减少3个,批发业务净增加2个。李宁YOUNG(李宁集团旗下专业运动童装品牌)销售点数量共计1438个,较上一季末净增加33个,本年迄今净增加10个。

同一时期内,李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、LI-NING1990店、工厂店、品牌集合店的销售点数量为7677家,较2023年12月31日净增加9家;经销商44家(包括中国李宁时尚店渠道),较2023年12月31日净减少2家。

虽然销售及经销开支持续上涨,但是零售流水仍有下滑,其中,批发(特许经销商)渠道录得高单位数下降。

截至2024年6月30日止第二季度,李宁销售点(不包括李宁YOUNG)于整个平台之零售流水按年录得低单位数下降。就渠道而言,线下渠道(包括零售及批发)录得中单位数下降,其中零售(直接经营)渠道持平,批发(特许经销商)渠道录得高单位数下降;电子商务虚拟店铺业务录得高单位数增长。

02

被机构下调目标价,库存状况恶化

基于李宁上半年的业绩情况和财报交流会中提到的策略,不少机构下调了李宁的目标价。

8月16日,浦银国际研究发布研报称,去年下半年至今,公司的零售流水、零售折扣、渠道库存和利润率都面临一定压力。基于公司2024年上半年远弱于同业的零售流水表现,仍然担心李宁在消费者心中的品牌力相较同业有减弱的趋势。尽管李宁短期估值已回落到较低水平,但从数据看,认为李宁的基本面转机尚未出现,股价反弹尚待时日,因此不建议投资者短期盲目抄底。维持“持有”评级。

浦银国际研究指出,今年三季度以来,线下渠道流水依然延续今年6月较弱的趋势,同比下滑高单位数。2024年8月上半月线下流水下滑趋势相较7月略有好转,但依然比较有压力。线上流水增长较7月有所改善,主要归功于今年8月的巴特勒中国行(去年在7月举行)。三季度至今线下零售折扣同比小幅加深(2024年上半年同比改善),电商折扣同比继续改善。在较弱的零售环境下,公司不排除在2024年下半年适当加大折扣力度来促进流水表现,从而可能导致毛利率同比承压。

在较高的基数下,2024年下半年的市场费用率可能同比有所下降,但环比2024年上半年将有所增长。管理层在业绩会上反复强调公司近期(包括2024年下半年以及2025年)不会追求业务规模的扩张,而是聚焦业务的“稳健与务实”。基于这一目标,管理层下调2024年全年业绩指引至收入同比增长低单位数(相较原来的中单位数),净利率保持低双位数。

招银国际则指出,短期来看,对李宁2024年下半年的业绩仍持谨慎态度,原因包括:1,零售折扣或促销力度加大的风险;2,订货会订单调整的风险;3,渠道组合和经营去杠杆不利;4,运营支出相对固定。然而,从长期来看,仍然可以看到李宁的价值,尤其是考虑到其2024财年除现金市盈率仅为5-6倍(不包括176亿元人民币的净现金,事实上,还可以调整其在香港和上海价值20-30亿元人民币的房地产投资)。维持买入评级,但将目标价下调至16.18港元,基于12倍2024财年市盈率(从15倍下调,以考虑行业降级)。目前,李宁的市盈率为10倍。

在毛利率方面,招银国际认为,2024年上半年业绩在毛利率和股息方面表现优异。李宁销售额同比增长2%至143.5亿元人民币,与CMBI/BBG预测一致,净利润同比下降7%至19.6亿元人民币,分别比CMBI/BBG预测高出7%/17%,这主要得益于毛利率扩张好于预期(+1.7个百分点至50.4%,而CMBI预测为49.5%),但被高于预期的管理费用和税收略微抵消。不过,营业利润率仍从2023年上半年的17.7%小幅下降至16.8%,这主要是由于渠道组合的变化(批发业务的营业利润率最高,但降幅最大)。值得注意的是,由于回购股票且派息率提高至50%(去年为45%),每股股息实际上同比增长4%至人民币0.3775元(2023年上半年为人民币0.3620元)。

招银国际继续指出,但零售额增长不及预期,库存状况恶化。公司还报告了LSD零售额下降,这实际上低于CMBI对LSD增幅的估计。下降是LSD(流动性质押衍生品)平均售价上涨(标价持平)和MSD销量下降的混合结果。该行将其归因于宏观经济弱于预期、竞争加剧、缺乏受欢迎的新产品和营销无效。虽然渠道库存状况仍然非常健康,2024年上半年的零售额与库存比率为3.9倍,而2023年下半年为3.6倍,2023年上半年为3.8倍,但该行表示有点担心,因为新产品库存组合刚刚开始下降到2024年上半年的83%,而2023年下半年和上半年分别为87%和87%。

9月11日,花旗银行将李宁纳入未来30天的下行观察名单。将李宁评级下调至中性,目标价14.36港元。

东吴证券则发布研报称,2024年上半年业绩在毛利率和股息方面表现优异。李宁销售额同比增长2%至143.5亿元人民币,与CMBI/BBG预测一致,净利润同比下降7%至19.6亿元人民币,分别比CMBI/BBG预测高出7%/17%,这主要得益于毛利率扩张好于预期(+1.7个百分点至50.4%,而CMBI预测为49.5%),但被高于预期的管理费用和税收略微抵消。不过,营业利润率仍从2023年上半年的17.7%小幅下降至16.8%,这主要是由于渠道组合的变化(批发业务的营业利润率最高,但降幅最大)。

受到管理层下调预期的影响,交银国际发表研报称,下调公司盈利预期,目标价由21港元下调至14.89港元,基于11.0倍2025年市盈率(原为13.4倍2024-25年平均市盈率),维持中性。

03

数千条投诉,经销商定价与品牌矛盾

对于机构反复提及的存货问题,亦值得关注。2024年上半年,李宁的存货为23.13亿;存货周转天数为62天,而2023年上半年为57天。

对于存货的情况,钱炜表现得比较乐观,“库存本身是动态的,现在好并不代表未来好。所以,我们会针对未来市场流水的变化进行动态管理。打个比方,当面临线下流水的挑战,就有可能带来未来三个月或者半年之后的库存风险。所以公司现在要做的不是解决眼下的问题,而是对未来流水的预估、外部市场环境的变化,做出尽快的、准确的预判,将未来3个月和6个月之后的库存进行有效地调整。总结来说,就是不要在库存发生问题之后去解决问题,而是在库存有可能发生问题之前,将可能带来库存风险的原因尽快地解决掉。”

如果说存货是公司可以控制的,那消费者对于产品的投诉更应该加快解决控制。

据黑猫投诉显示,截至9月25日,李宁共有4979条投诉,已完成4231条。其中包括质量不好、不保价、售后服务态度差等问题。

公开资料显示,自2019年以来,中国电子商会旗下的消费服务保障平台消费保收到510件李宁相关投诉。涉诉金额逾28万元,有效投诉解决率仅为9.22%。

其中,消费保还给出近30天投诉问题的分类和占比情况,可见,质量问题和态度恶劣的占比遥遥领先。

由此可见,不管是哪个平台,消费者对李宁的投诉均集中在类似的问题上,这也将是李宁急需解决的问题。

而商品不保价的问题也屡次出现,9月7日,黑猫投诉上有消费者提出,“购买第二天商品即降价,与客服沟通协商一致退差价,今天确认收货之后,退款金额远远少于购买实付金额与降价后价格产生的差额,跟客服提出质疑,一直未解决。”

这是否可以说明李宁的产品在日常中的价格起伏较大呢?而李宁的价格问题已不单是产品问题,更与其目前销售渠道和存货现状息息相关。

有消费者在某财经资讯平台评论称,“李宁经销商的大幅降价,也直接暴露了李宁真实的品牌力撑不起自身高定价的残酷事实。留给经销商的只有两条路,要么继续降价内卷,互拼低价清库存要么闭店。大规模的降价促销引发反噬。由于李宁忽视了各个渠道差异,导致线上线下价差过大:引发消费者不满。在种草平台上,吐槽‘李宁没有价格保障机制’的帖子随处可见。也有消费者指出,同一款运动鞋在实体店没有折扣,而在李宁的淘宝官方旗舰店用完会员折扣后还比官网贵了40元。”

詹军豪表示,“经销商售价和品牌定价之间的矛盾确实是一个较大的问题,尤其是在电子商务快速发展的背景下。当经销商为了清理库存而频繁打折时,这可能会对品牌的高端形象造成负面影响。长期的价格战不仅会导致利润空间的压缩,还可能让消费者对品牌的认知价值下降,因为频繁的降价促销会削弱消费者对品牌定价的信任度。从品牌定位的角度来看,如果一个品牌想要保持其高端定位,那么它需要严格控制其销售渠道中的价格一致性,并且维护一个稳定的价格体系。否则,品牌的价值感可能会因为市场上广泛存在的价格差异而受到侵蚀。因此,李宁需要平衡好经销商的利益与品牌形象维护之间的关系,寻找一种既能促进销售又不会损害品牌价值的解决方案。”(港湾财经出品)