【光大海外】FIT HON TENG(6088.HK)全球领先的互联解决方案制造商,AI+Audio+EV三大业务开启新成长空间

报告标题:《全球领先的互联解决方案制造商,AI+Audio+EV三大业务开启新成长空间——FITHONTENG(6088.HK)首次覆盖报告》

报告发布日期:2024年9月4日

分析师:付天姿,CFA,FRM(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:沈昱恒

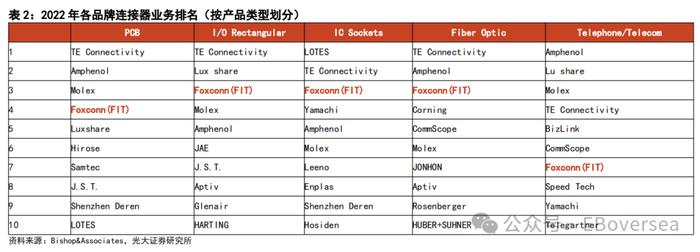

鸿腾精密隶属于鸿海集团,是全球领先的互联解决方案制造商。公司前身是鸿海精密工业股份有限公司的网络连接产品事业群,于2013年从鸿海分拆独立运营,并于2017年在港交所上市。经过四十余年技术积累和发展,公司形成了集冲压、成型、电镀、线缆押出和组装于一体的高度垂直整合的精密制造体系,业务领域涵盖智能手机、通信基础设施、电脑及消费性电子、电动汽车以及TWS耳机等终端产品。根据Bishop&Associates2022年的排名,公司的连接器业务在PCB、I/ORectangular、ICSockets、FiberOptics产品领域位列前五。

聚焦5GAIoT、Audio、EV三大领域,开辟成长新动能。1)5GAIoT:有望受益于AI数据中心建设对相关高速连接产品的强劲需求。英伟达GB200NVL机柜GPU与NVSwitch采用铜互联方式,相关连接产品具备专利、制造壁垒,我们认为公司凭借多年连接器行业的技术积累、精益制造能力,有望通过英伟达认证,进入背板连接供应商名单。此外,公司仍保留部分光学互联业务和技术,如800G光模块产品、CPO等,有能力承接云厂商算力集群对于光模块的需求。2)Audio:通过收购SSI和Belkin,公司和自身声学业务结合形成完整声学产品布局,业务涵盖消费电子微型扬声器代工(OEM)、Beats耳机的制造(ODM)、Belkin自有品牌的TWS、有线、头戴式多种类耳机(OBM)。公司已切入A客户TWS耳机代工组装,我们预计2025年起,印度声学产线投产后,公司为A客户TWS耳机代工份额有望逐年提升。3)EV:电动车电气化和智能化趋势对汽车连接器产生了更大的需求。公司凭借自身在连接器领域的技术优势和精密制造能力,供应特斯拉CPD和充电模组等。收购Prettl(后更名为Voltaira)进行整合后,有望发挥技术、管理、销售等协同效应,2024年全年并表带动公司电动车业务收入增长,电动车业务的整体盈利能力有望进一步改善。

盈利预测、估值与评级:我们预测公司2024-2026年营收分别为4,509、6,273、7,880百万美元,分别同比增长7.5%、39.1%、25.6%;2024-2026年归母净利润分别为176、271、376百万美元,分别同比增长36.7%、53.5%、38.8%。基于公司:1)连接器领域全球领先,有望切入GB200NVL机柜背板连接业务;2)A客户TWS耳机组装代工份额有望进一步提升;3)Voltaira整合后有望发挥协同效应,业绩成长逻辑清晰,且具备一定的稀缺性和溢价空间。我们首次覆盖,给予公司“买入”评级。

风险提示:消费电子行业复苏情况不及预期;收购Voltaira整合及协同效应不及预期;服务器行业增速不及预期;背板连接业务未通过英伟达认证风险。

目录

正文

1

鸿腾精密:全球领先的互联解决方案制造商

1.1、隶属于鸿海集团,以连接器业务起家

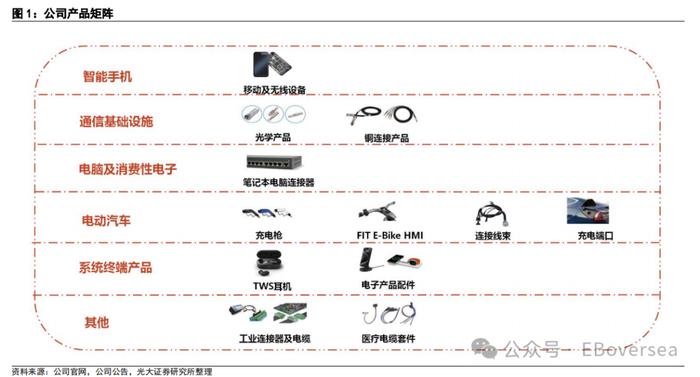

鸿腾六零八八精密科技股份有限公司(下文统一称为“鸿腾精密”或“公司”)隶属于鸿海集团,以连接器业务起家。公司前身是鸿海精密工业股份有限公司的网络连接产品事业群,于2013年从鸿海分拆独立运营,并于2017年在港交所上市。作为鸿海集团在连接器和精密制造领域的子公司,公司自1981年开始聚焦连接器产品研发,经过四十余年技术积累和发展,构成了集冲压、成型、电镀、线缆押出和组装于一体的高度垂直整合的精密制造体系,在全球电子制造服务领域中占据重要地位。公司业务领域涵盖智能手机、通信基础设施、电脑及消费性电子、电动汽车等。

鸿腾精密的主要业务包括:

智能手机:移动和无线设备的连接器和无线配件、lightning接口等。

通信基础设施:光纤、光缆等光学产品,以及线缆、连接器组件等铜连接产品。

电脑及消费电子:电脑和平板连接器、扬声模块等。

电动汽车:充电枪、充电端口、人机界面(HMI)、连接线束等。

系统终端产品:无线耳机、电子产品配件等。

其他:工业连接器及电缆、医疗电缆套件等。

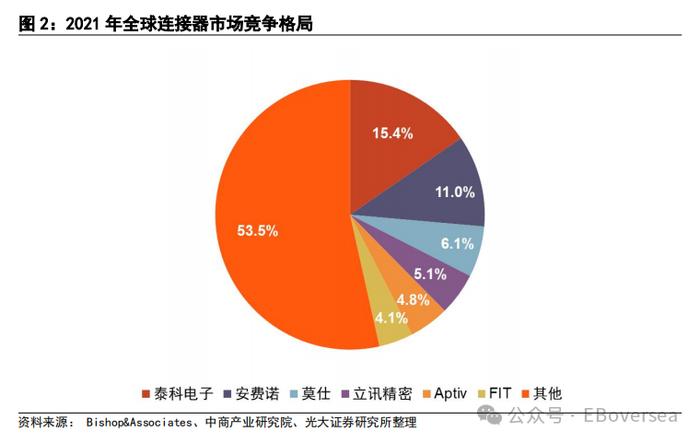

根据中商情报网的统计和预测,2022年全球连接器市场规模为841亿美元,2024年将达954亿美元。2021年,泰科电子、安费诺和莫仕市场份额位列前三,分别为15.4%、11.0%、6.1%。鸿腾精密(FIT)位列第六,市场份额为4.1%。

1.2、“3+3”战略多元化业务布局

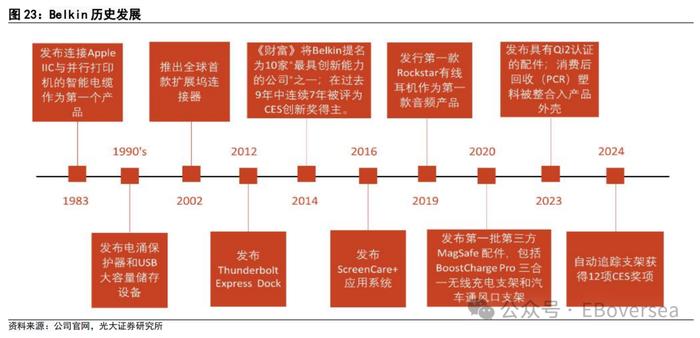

鸿腾精密成立于2013年4月,前身可追溯到1981年鸿海集团的网络连接产品事业群。公司以连接器业务起家,截至目前发展历程大体分为三个阶段:

1)初期发展阶段(1981-2013年):连接器业务起家,2013年从鸿海分拆独立运营

1981年,鸿海开启互连解决方案及相关产品研发与生产业务,业务涉及连接器产品、铜基零组件、CPU插槽、智能手机连接器等。2013年鸿腾精密注册成立,开始独立运营。

2)技术布局阶段(2014-2020年):布局“铜到光、有线到无线、元件到系统”三大核心技术

2014年,公司完成无线充电产品及组件的研发,积极把握信号传输从有线到无线的产业趋势。2015年,公司通过收购安华高科技(Avago)光模块业务,成立全新的光通讯科技事业部,开启由“铜到光”的数据通信技术迭代。同年,公司设立物联网团队,深耕智能家居设备研发。2017年公司在香港联合交易所上市。2018年公司将鸿海集团车用电子部门纳入事业版图,并通过收购Belkin进军消费电子终端产品领域,着力元件与系统产品。2019年,公司进行光模块业务重组,将光模块业务出售给博通(Broadcom),自身保留销售渠道业务。2020年,公司切入美国品牌无线蓝牙耳机供应链。

3)产业布局阶段(2021年至今):布局“5GAIoT人工智能物联网、EV电动车、Audio声学”三大核心产业

2021年,公司与网络安全专家Fortinet建立战略联盟,为企业提供安全网络连接的解决方案,进一步拓宽AIoT市场。2023年公司收购德国PrettlSWH集团(后更名为Voltaira)汽车线缆公司,扩充EV产品线和客户群。2024年,公司于DesignCon大会推出224G高速I/O系列产品,布局AI服务器领域。声学方面,公司于2021年收购SoundSolutionsInternational(SSI),扩展微型扬声器和接收器模块产品业务,强化声学ODM和Belkin业务的技术基础;此外,TWS耳机组装代工业务持续量产爬坡。

1.3、公司与鸿海集团联系紧密,股权结构较为集中

公司管理层经验丰富,CEO在连接器领域深耕多年。公司总裁兼CEO首席执行官卢松青先生曾在通用公司和泰科电子(TEConnectivity)从事连接器业务相关工作,于1990年加入鸿海集团,陆续担任经理、副总经理和总经理,负责连接器业务。卢松青先生于2019年6月至2022年6月期间任鸿海集团董事会成员,2013年鸿腾精密从鸿海集团拆分独立运营,任公司领导层。

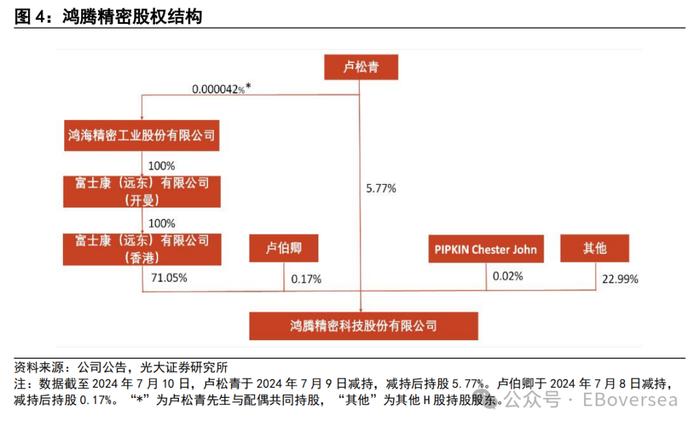

公司股权结构较为集中,鸿海集团为公司实际控制人。截至2024年7月10日,鸿海集团通过富士康(开曼)和富士康(香港)持有鸿腾精密71.05%股份,为公司实际控制人。公司CEO卢松青先生直接持有公司5.77%股份,并通过持有鸿海集团股份间接持有公司股份。公司管理层成员卢伯卿先生和PIPKINChesterJohn分别持有公司0.17%、0.02%股份。

公司设立多项股份激励计划,长效激励促进企业成长。公司先后批准并采纳多项股份激励计划,包括股份授出计划、股权认购计划以及受限制股份奖励计划。2015年1月,董事会批准股份授出计划,CEO卢松青先生获授34,944万股份。2017年12月,股东大会批准购股计划,授予董事、雇员等购买公司股份的权利。此外,公司于2018年1月和2019年2月先后批准了两项十年期受限制股份奖励计划。截至2023年12月31日,第一项受限制股份奖励计划已购买21,364.2万股股份,第二项受限制股份奖励计划已购买3,606.1万股股份。

1.4、EV电动车汽车和系统终端产品营收占比提升

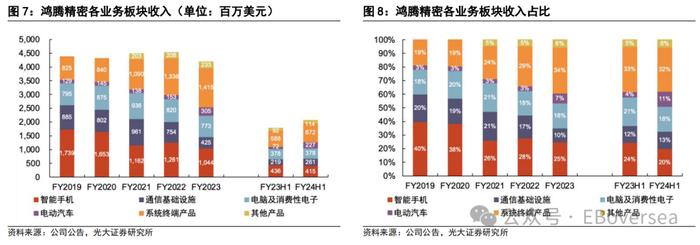

公司六大业务板块分别为智能手机(Smartphones)/通信基础设施(Networking)/电脑及消费电子(Computing)/电动汽车(EV)/系统终端产品(Systemproducts)/其他(Others),分别聚焦移动和无线设备的连接器和无线配件/数据中心及企业网络服务器/电脑和平板连接器和扬声模块/电动汽车连接器和线缆/无线耳机等终端产品/其他产品。

2023年上述业务板块收入占比分别为25%/10%/18%/7%/34%/6%。2019-2023年,智能手机、电脑及消费电子作为公司传统业务,收入占比有所下降,但仍是营收主要来源。电动汽车和系统终端产品收入占比提升,由于:1)收购Voltaira并表为EV业务贡献收入;2)公司系统终端产品保持较高竞争力。通信基础设施收入占比近三年呈下降趋势,由于剥离部分低毛利光模块业务所致。伴随:1)传统通用服务器景气度回升;2)生成式AI发展驱动AI服务器需求高速增长,我们预计2024年通信基础设施业务收入有望回升。

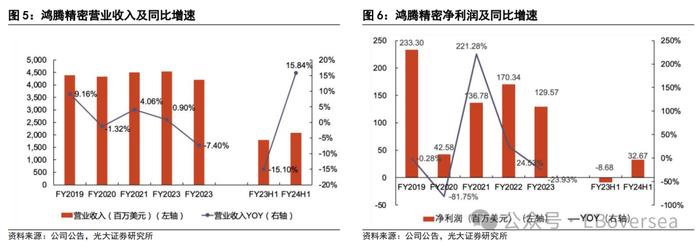

2023年消费电子和服务器相关业务收入同比下降,电动汽车和系统终端产品收入同比增长。

公司2023年收入41.96亿美元,同比下降7.40%;净利润129.57百万美元,同比下降23.93%。其中各业务收入:1)智能手机业务收入10.44亿美元,同比下降17.18%,由于下游品牌公司高端智能手机连接器产品方案变化,及同业价格竞争压力所致。2)通信基础设施业务收入4.25亿美元,同比下降43.65%,主要原因是剥离部分低毛利光模块业务,叠加传统通用服务器去库存致铜基组件出货量下滑;3)电脑及消费性电子业务收入7.73亿美元,同比下降5.66%,由于电脑和消费电子行业景气度下行导致;4)电动汽车业务收入3.05亿美元,同比上升99.66%,主要由于收购Voltaira并表贡献;5)系统终端产品收入14.15亿美元,同比上升5.97%,由于产品保持较高竞争力。

公司24H1实现收入20.67亿美元,同比增长15.9%;净利润3,267.2万美元,23年同期亏损,业绩扭亏为盈。智能手机/网络基础设施/电脑及消费性电子/系统终端产品/电动汽车业务,收入分别为4.15/2.61/3.78/6.72/2.27亿美元,同比-4.8%/+19.2%/+0.2%/+14.2%/+217.0%。网络基础设施和电动汽车收入增速较高,分别系服务器市场需求强劲和Voltaira并表。

2

聚焦三大关键领域,开辟成长新动能

2.1、5GAIoT:高速连接领域全球领先,提供从“铜到光”的连接方案迎接AI算力基础设施需求增加

5GAIoT业务包含铜基组件和光学产品,提供从“铜到光”的连接方案。公司通信基础设施业务提供:1)铜基组件,主要包括线缆(I/O线缆组件、高速铜缆等)和连接器组件(CPU插槽、电源连接器、扩展坞接口等连接器)产品;2)光学产品,主要包括符合短距离传输多模光纤和中长距离单模光纤参数的光模块和光缆等,在数据中心、企业网络、高性能计算等领域具有广泛的应用。

公司深耕高速传输领域,持续投入研发、积极参与行业标准制定,在全球连接器市场拥有领先地位。公司分别在2008年和2014年,协同行业协会制定USB3.0和USB-C的规格标准。在2012年成功开发并推出AOCs和DDR4插槽。根据公司招股说明书,2016年公司通信基础设施领域的连接器业务已达到业内第四,仅次于泰科电子(TEConnectivity)、安费诺(Amphenol)和菲尼萨(Finisar)。根据Bishop&Associates数据,按下游领域划分,2022年公司的连接器业务在电脑及外围设备领域排名第一;按产品类型划分,2022年公司的连接器业务在PCB、I/ORectangular、ICSockets、FiberOptic、Telecom领域分别位列第4、3、3、3、7位。

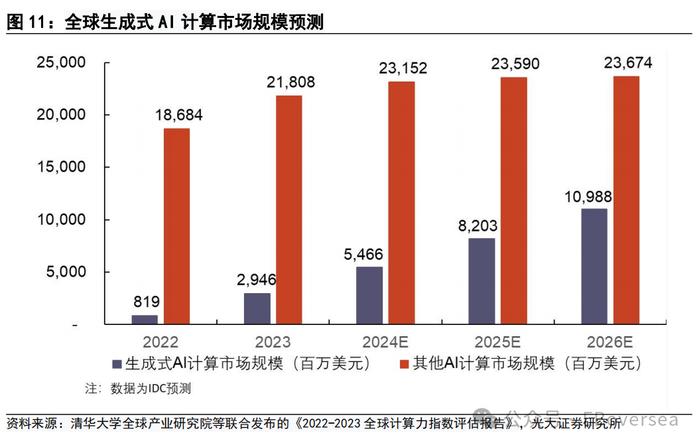

生成式AI对数据存储/传输/处理的需求呈现指数级增长,驱动底层算力基础设施建设需求扩张。根据IDC的预测,全球数据总量将在2024年达到142.6ZB。根据中国信通院的预测,全球算力总规模将以超50%的增速,在2025年超过3ZFlops,在2030年超过20ZFlops。相应算力体系和基础设施建设需求扩张。Meta、Microsoft等北美头部云服务商和中国互联网/云服务提供商都在全球范围内加大力度建设数据中心,根据2024年Q1财报,微软、谷歌、Meta、亚马逊出于建设数据中心、投入生成式AI等原因,均上调全年资本开支;国内电信、移动、联通三大运营商均增加算力投资。

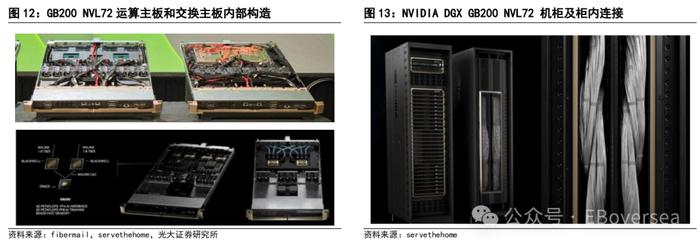

对高速连接相关产品的需求量持续提升。英伟达在GB200NVL机柜中大量采用铜互联。英伟达在GTC2024大会发布基于Blackwell架构的GB200,以及完整的服务器机柜选项GB200NVL72/36。NVL72/36中GPU与NVSwitch采用铜互联形式(高速背板连接),整个机柜使用的铜缆长度累计约2英里。机柜外部二层以上组网则采用光互联形式(光模块-I/O连接器)。预计云服务提供商、企业数据中心等将持续建设算力基础设施,对GB200产生较大需求。

公司高速连接业务有望迎来放量。公司在AI服务器领域积极布局EDSFF连接器、MCIO/MXIO/DACEM线缆、CAMM内存插槽等多类新型产品。2024年在DesignCon大会推出224G高速I/O系列产品。公司在高速连接领域持续积累,拥有行业领先的铜连接解决方案,包括共同封装解决方案、近晶片连接器和224G内部电缆到IO等家族系列产品,可应用于GPU内部连接。背板连接业务方面,我们预计公司凭借多年的连接器行业的技术积累、精益制造能力、自主专利,有望通过英伟达认证,进入GB200NVL机柜供应商名单,从而受益于GB200NVL机柜的强劲需求。

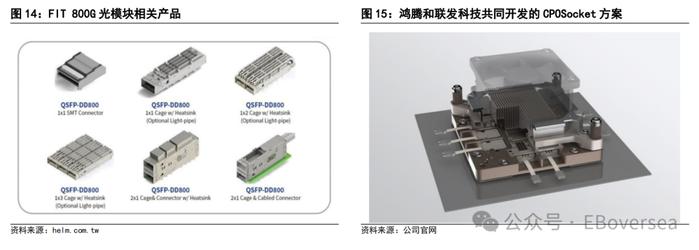

公司具备光模块领域技术积淀,有能力承接云厂商算力集群对于光模块的需求。2015年起,公司先后收购安捷伦科技和惠普的光模块产品事业部,以及安华高(Avago)旗下的光模块事业单位和资产,后于2021年将光模块资产出售给博通(Broadcom)。安华高的技术储备结合公司优异的制造、成本管控能力,为后续光模块业务发展奠定了基础。2018年,公司在设计和制造上都具有较高壁垒的400G高速光模块上实现了研发突破。2022-2023年,公司因产品结构调整,部分低毛利光模块业务的收入比重有所降低,但公司仍保留部分光连接相关技术储备和产品,如QSFP-DD800系列800G光模块和CPO等。2024年公司携手联发科技开发CPO(CO-PACKAGEDOPTICS)连接方案,凭借低延迟、低功耗的优势,为AI高算力、高效能比的需求提供全新方案。

2.2EV电动车:拥抱汽车智能化趋势,并表Voltaira有望发挥协同效应

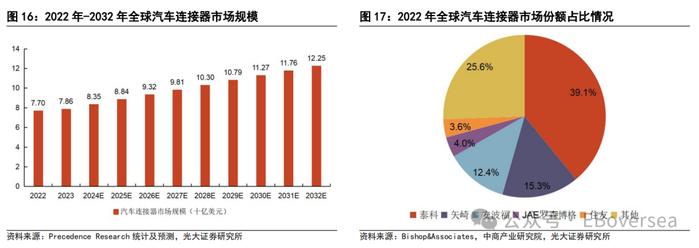

电动汽车市场规模提升,汽车电动化和智能化趋势对高速连接器提出更高需求。根据MordorIntelligence预测,2029年全球电动汽车市场规模将达到1.12万亿美元,对应2024年至2029年电动车市场规模复合增速(CAGR)为16.59%。相较于传统燃油车,电动汽车拥有更高的电气化和智能化水平,对连接器、线束等汽车连接产品的需求进一步提高。根据PrecedenceResearch报告,2023年全球汽车连接器市场规模为78.6亿美元,预计2032年将达到122.5亿美元。根据Bishop&Associates统计,2022年全球汽车连接器领域泰科电子占统治地位,市场份额达39.1%,矢崎、安波福位列2、3位,份额分别达到15.3%、12.4%。

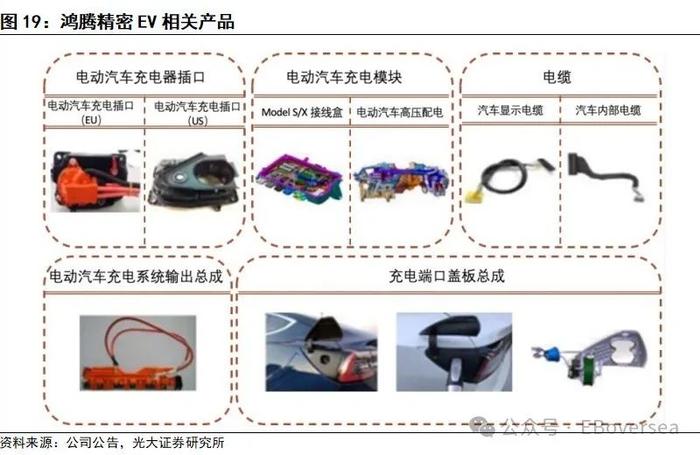

公司深耕汽车连接器业务,聚焦于电源管理、先进车联网技术及人机交互界面三大战略方向。公司EV相关产品涵盖电动汽车充电枪、充电器端口、充电模块、充电系统输出总成及连接线束等连接器产品,为特斯拉供应CPD充电盖(ChargingPortDoor)、EVchargingmodule(电动汽车充电模组)等产品,以及为Tier1汽车制造商供应汽车连接器产品。此外,公司深耕车用智能钥匙多年,拥有50多项相关专利,2022年和合作伙伴NXP(恩智浦半导体)合作推出SmartAccess。

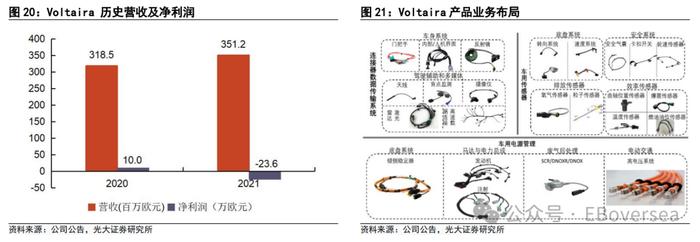

收购德国著名汽车连接企业PrettlSWH,有望发挥技术和客户渠道协同效应。2022年12月,公司宣布其全资附属公司FITSingapore以约6倍估值(以2022年指示性EBITDA为基准),以对价1.866亿欧元收购PrettlSWH集团,收购后更名为Voltaira(后文统一称为“Voltaira”),专注于为汽车、电动汽车和微型汽车行业设计和生产解决方案,为全球tier-1汽车供应商和新型移动设备制造商提供服务。Voltaira三大核心业务为:车用传感器、连接器数据传输系统、车用电动管理,和公司EV业务聚焦的“电源管理、车联网、人机界面”三大战略方向形成有效互补。收购Voltaira将有助于公司EV业务在欧美市场的布局,并进一步丰富汽车连接器的产品线和技术布局。

2.3、Audio声学:发挥精益生产规模优势,切入Airpods量产出货提供增长动能

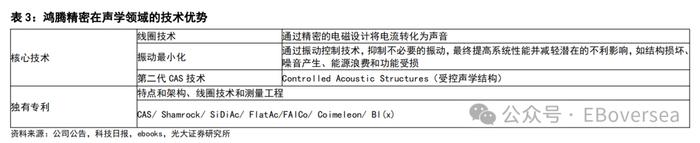

公司在声学领域拥有大量技术积累。公司在声学方面的核心技术能力包括线圈技术、振动最小化技术以及CAS技术。线圈技术通过电磁感应实现高效能量传输,振动最小化技术则通过减少设备和结构中的振动,提升设备寿命和性能,降低噪音。公司还引入第二代CAS(ControlledAcousticStructures)技术,通过优化声学结构,提升扬声器和制动器的音质和稳定性。此外,公司拥有一系列独特的知识产权,如Shamrock、SiDiAc、FlatAc、FAlCo、Coimeleon和Bl(x)。

收购Belkin、SSI,拓宽声学领域产品线。2018年3月27日,公司宣布以8.66亿美元通过合并方式收购BelkinInternational(以下简称为“Belkin”)。Belkin是著名消费电子配件品牌,除消费电子配件之外拥有Wemo智能家居业务、Phyn智能水助手业务。Belkin的配件产品获得多项技术认证,推出了世界上第一个扩展坞连接器、发布了第一批第三方MagSafe配件,在2023年宣布了具有更广泛的应用的Qi2认证配件。Belkin配件相关产品包括屏幕保护膜、磁吸配件、充电器/线、扩展坞等。在声学方面,Belkin拥有入耳式耳机、开放式耳机、真无线蓝牙耳机、降噪耳机等较完整的耳机产品线。2021年10月,公司收购SoundLegendLimited(SSI)公司的全部股本,扩展微型扬声器和接收器模块产品,进一步强化公司原有的ODM声学业务,为产品提供更高质量的声学功能。

收购Belkin形成技术、生产、渠道等多方面协同效应。Belkin在产品内部设计、研发及消费者洞察具有优势。合并后带来的规模效应有望降低产品制造成本。另外Belkin的销售渠道遍布美国、加拿大、南美、亚太及欧洲,向多个不同层级的市场供应丰富产品,收购后进一步展开渠道、零售业务合作,充分发挥协同效应。

发挥高精元件制造和大规模垂直整合生产能力优势,拥有从OEM到ODM的广泛业务布局。公司结合其垂直整合零组件的制造平台与研发能力,为声学解决方案零部件厂商开发高质量的声学模块,生产完整的微型扬声器、扬声器配件及制动器。2021年9月,Beats推出拥有全方位自适应主动降噪(ANC)技术的BeatsFitPro,公司是BeatsTWS的原始设计制造商(ODM)。

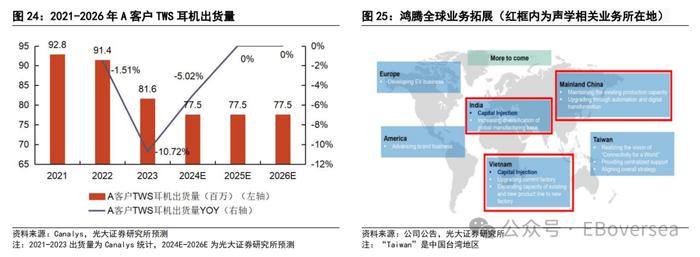

声学产品生产基地遍布全球,A客户TWS耳机组装代工份额有望逐年提升。公司在镇江、越南等多地设有声学产品生产基地。公司旗下的SoundLegendLimited(SSI)在镇江地区负责微型扬声器产品生产;TWS耳机组装代工当前则主要在越南地区。据路透社2023年3月报道,富士康已切入A客户的TWS耳机组装代工,计划于2023下半年在特伦甘纳邦建设制造工厂,并最早于2024年底投产。公司于2023年4月21日发布公告,宣布拟通过全资子公司取得印度特伦甘纳邦内面积为186.7英亩的土地,用以兴建工厂、研发中心及宿舍。立讯精密和歌尔股份较早切入A客户TWS耳机代工,拥有较大代工份额。立讯精密先后于2010、2011、2014年,完成对博硕科技、ICT-LANTO、昆山联滔的收购,并通过此三次收购于2017年拿下A客户TWS的组装权。2018年,歌尔股份凭借领先的声学解决方案切入A客户的TWS耳机代工业务,成为继立讯之后A客户TWS的第二大代工商。我们认为印度产线投产将提升公司在A客户TWS耳机组装代工份额。

3

财务分析

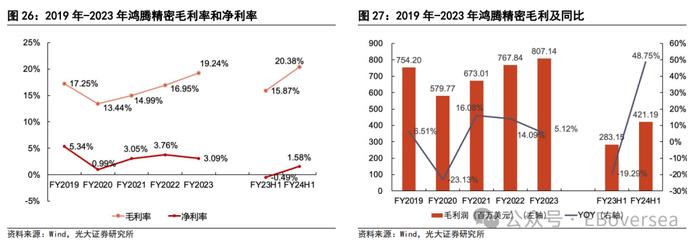

优化产品组合降低低毛利产品收入比重,公司毛利率持续提升。2023年公司毛利润为8.07亿美元,同比上升5.12%,对应毛利率为19.24%,同比上升2.29pct,并连续4年稳步提升。2022-2023年公司持续降低部分低毛利光模块业务收入比重,毛利率提升系产品组合改善所致。24H1公司毛利率回升,毛利率为20.4%,同比上升4.5pct,主要受益于服务器/PC终端市场复苏及ASP提升。

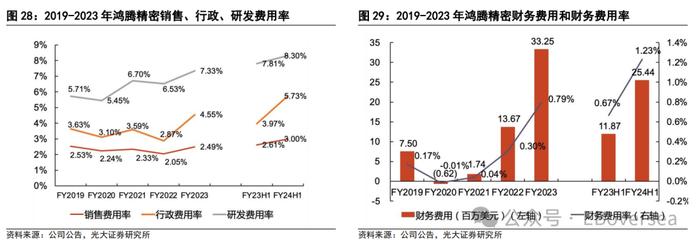

研发投入较大+并表Voltaira,23年整体OPEX费用率上升。2019-2023年公司研发费用率呈上行趋势,其中2023年研发开支3.08亿美元,同比上升4.04%,对应研发费用率7.33%,同比上升0.81pct,主要由于:1)公司自身研发投入加大;2)7月起Voltaira研发费用并表。

2023年行政和销售费用分别为1.91亿美元、1.05亿美元,同比上升46.82%、16.83%,对应行政和销售费用率分别为4.55%、2.49%,同比上升1.68pct、0.45pct,主要由于7月起Voltaira行政和销售费用并表。

公司24H1研发、行政、销售费用分别为1.72、1.18、0.62亿美元,同比上升23.23%、67.42%、33.02%;对应研发、行政、销售费用率分别为8.30%、5.73%、3.00%,同比+0.50pct、+1.77pct、+0.39pct。

在2024年Voltaira报表全年合并的影响下,我们预计公司Opex将进一步提升。

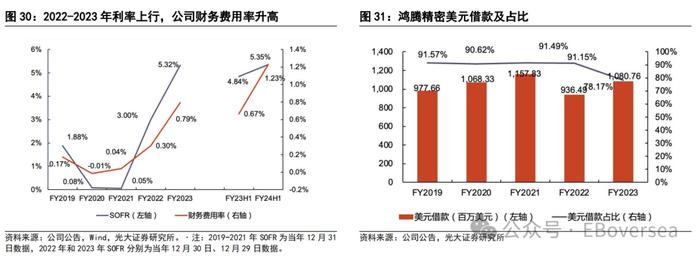

2022-2023年公司财务费用增长较快,主要由于借款利率升高所致。2022年和2023年公司财务费用分别为0.14亿美元、0.33亿美元,同比上升685.18%、143.20%;2022-2023年公司银行借款保持平稳,以美元借款为主,其中2022年和2023年公司美元借款占比分别为91.15%、78.17%,同期美元利率大幅上行,致公司银行借贷利息支出升高。2021年12月31日SOFR(美国隔夜担保融资利率)仅0.05%,2023年12月29日SOFR上行至5.32%。

4

盈利预测

4.1、盈利预测

收入方面,我们分别从智能手机、通信基础设施、电脑及消费性电子、电动汽车、系统终端产品、其他产品六个业务进行拆分预测。我们参考2023年实际数据,并基于以下主要假设:

智能手机(移动设备):公司智能手机业务供应A客户智能手机连接器,份额保持稳定。综合:1)24Q1A客户智能手机出货量同比表现不佳,下降11.5%;2)24Q2A客户智能手机出货量同比增长5.6%,下半年新机备货有望同比增长,我们预计A客户智能手机出货量2024年同比中低个位数下滑。2025-2026年由于A客户手机AI功能的推出将推动换机需求,我们预计公司智能手机业务将恢复增长,预测2024-2026年智能手机业务营收分别同比增长-6.0%、20.0%、15.0%。

通信基础设施:公司通信基础设施业务下游包括传统服务器和AI服务器,包含公司“3+3战略”中的5GAIoT业务。公司5GAIoT业务分为线缆、连接器等铜基组件以及光纤、光缆等光学产品两大类。我们认为伴随传统通用服务器行业景气度回升,公司传统服务器相关连接产品将保持稳定增长,推动2024年营收双位数增长。由于24H1服务器市场需求强劲,公司将网络基础设施业务全年收入增速指引上调至高双位数。我们预计公司有望于2025年切入GB200NVL机柜背板连接线供应,并有望受益于AI服务器的强劲需求,考虑到AI服务器作为新业务,有望促进通信基础设施业务收入高增长。我们预计2026年及以后,公司传统服务器和AI服务器业务份额进一步提升,预计2026年营收延续双位数增长。综合以上原因,我们预测2024-2026年通信基础设施业务营收分别同比增长32.0%、170.5%、35.4%。

电脑及消费性电子:公司的电脑及消费性电子业务包含PC、平板、游戏机等产品的连接器和微型扬声器等,其中微型扬声器为公司“3+3战略”中Audio声学业务领域产品。我们认为,伴随行业需求复苏,电脑及消费电子市场将会保持小幅稳定增长。我们预测2024-2026年电脑及消费性电子业务营收分别同比增长8.0%、5.0%、5.0%。

电动汽车:公司的电动汽车业务包括充电产品以及汽车连接器、传感器,对应公司“3+3战略”中的EV电动车业务。自2023年下半年起Voltaira和公司并表,自2024年起Voltaira将全年并表,我们预计Voltaira将推动公司2024年EV收入高速增长。2025-2026年,考虑到收购Voltaira后协同整合,公司汽车业务市场份额有望提升,我们预测2025-2026年电动汽车业务营收延续双位数增长。综上,我们预测2024-2026年电动汽车业务营收分别同比增长75.1%、15.6%、16.1%。

系统终端产品:公司的系统终端产品包含消费电子产品配件和TWS耳机组装代工,包含公司“3+3战略”中的Audio声学业务。公司印度声学工厂最早于2024年底投产,有望推动公司2025年系统终端产品收入高速增长。公司将声学业务全年收入同比增速指引由高于15%下调至小幅下降。根据公司24Q2业绩会,新产线布局快于预期,我们分析由于公司集中资源在A客户TWS耳机新产线布局,致原有产线稼动率低于预期。我们预计在新产线投产后,公司A客户TWS耳机组装代工份额有望持续提升,带动公司系统终端产品收入增长。我们预测2024-2026年鸿腾精密系统终端产品营收分别同比增长-1.1%、35.5%、40.1%。

其他产品:鉴于其他产品为公司非核心业务,我们预计收入持续下降。我们预测2024-2026年其他产品营收分别同比增长-15.0%、-5.0%、-5.0%。

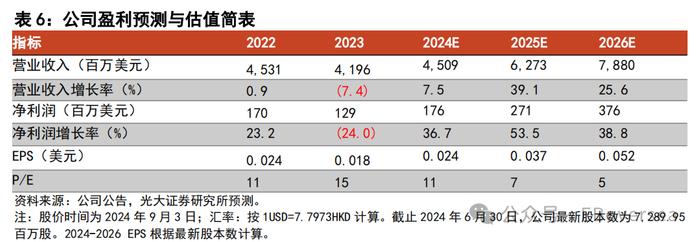

综上,我们预测公司2024-2026年营业收入分别为4,509、6,273、7,880百万美元,分别同比增长7.5%、39.1%、25.6%。

毛利率方面:我们预计:1)智能手机业务毛利率小幅上升;2)2025年公司AI服务器业务收入占比增加,AI服务器业务毛利率低于传统服务器毛利率,通信基础设施毛利率下降;3)电脑及消费性电子毛利率保持稳定;4)电动车业务因收购Voltaira后产品结构优化、协同效应发挥,毛利率上升;5)低毛利A客户TWS耳机代工组装业务收入比重增加,系统终端产品毛利率小幅下降;6)其他业务毛利率将保持稳定。综合以上业务预测,我们预计2024-2026年总体毛利率维持稳定。我们预测公司2024-2026年毛利率分别为20.7%、21.0%、20.9%。

OPEX方面,我们参考2023年实际数据,并基于以下主要假设:

1)销售费用:公司的销售费用率在近五年较为稳定。2023年由于并表Voltaira导致公司销售费用上升,相应销售费用率提高。伴随公司和Voltaira在销售渠道的整合推进、发挥协同效应,预计2024年销售费用率仍然较高,2025-2026年销售费用率将小幅下降。

2)行政费用与研发费用:研发费用方面,公司聚焦于“5GAIoT、Audio、EV”三大领域,在高速铜连接、光模块、汽车高速连接等领域将会持续研发。我们预计2024-2026年公司研发费用率将会保持较高水平。行政费用方面,2023年由于并表Voltaira导致公司行政费用大幅上升,相应行政费用率大幅提高,并且我们预计2024年仍会维持高位。伴随公司组织管理整合推进、发挥协同效应,我们预计2025-2026年行政费用率将有所下降。

综上我们预测公司2024-2026年OPEX费用率分别为15.5%、13.0%、12.7%。

综上,我们预测公司2024-2026年归母净利润分别为176、271、376百万美元,分别同比增长36.7%、53.5%、38.8%;预测公司2024-2026年EPS分别为0.024、0.037、0.052美元。

4.2、相对估值

我们选取与鸿腾精密在业务属性上接近的可比公司进行相对估值分析。

A股可比公司选取歌尔股份、立讯精密和工业富联。

歌尔股份主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。其中,精密零组件业务主要产品包括微型扬声器、VR/MR光学器件、精密结构件等,广泛应用于消费电子等终端产品;智能声学整机业务主要产品包括TWS耳机、有线/无线耳机等。

立讯精密主要为通信与数据中心、汽车产业和消费电子提供解决方案。其中,通信与数据中心解决方案包括:企业级高速互联、热管理和电源管理,提供从服务器、交换机、柜内、柜间全链路互联解决方案;消费电子解决方案包括办公、智能穿戴、室内生活娱乐等多场景、多品类产品。

工业富联和鸿腾精密同为鸿海子公司。工业富联是全球领先的高端智能制造及工业互联网服务商,业务涵盖云及边缘计算、工业互联网、智能家居、5G及网络通讯设备、智能手机及智能穿戴设备等五大产品类别。其中云计算产品包括高性能服务器、边缘计算、散热和储存等;通讯及移动网络设备产品包括5G/4G模组、5G终端等。

美股可比公司选取安费诺和泰科电子。

安费诺和泰科电子均为全球领先的连接器行业公司。安费诺的业务涵盖汽车、宽带、航空、数据中心等多领域的互联产品。泰科电子的业务涵盖连接器、传感器、电缆、天线等产品,并布局四大电动汽车应用领域:充电、电池、电动传动系统、辅助系统。

H股可比公司选取比亚迪电子、瑞声科技和高伟电子。

比亚迪电子业务涵盖智能手机及笔记本电脑、新型智能产品、汽车智能系统和数据中心等领域。其中,数据中心业务涉及企业级通用服务器、存储服务器、AI服务器等服务器产品。

瑞声科技业务涵盖声学、触觉、光学、传感器及半导体和精密制造。其中声学业务涵盖硬件、算法、调试服务,提供专业的音频品牌打造服务。高伟电子的业务涵盖消费电子领域,负责智能手机、电脑等消费电子产品的摄像头模组。

台湾可比公司选取广达、英业达、纬颖、纬创、嘉泽端子和鸿海。

全球领先的AI与GPU平台制造商纬创(Wistron)提供服务器产品和网络交换器,积极开发光电共同封装技术,为企业及数据中心提供自1G至800G以上频宽的网络交换器。

电脑及服务器制造厂商广达(Quanta)提供5G网路基础架构解决方案,从2015年起布局电动车产业,研发制造车身相关控制系统、车用导航系统等产品。

电子产品厂商英业达(Inventec)深耕消费电子领域,近年来切入无线通讯、车用电子、物联网等领域,提供自动驾驶辅助系统、车载无线充电模组等产品及5GAIoT4.0解决方案。

纬创旗下子公司纬颖(Wiwynn)专注于云端计算服务器开发,为数据中心提供PCIe储存扩充卡等配件。

嘉泽端子以连接器(含连接线)为主要产品,目前已成功研发电脑、服务器、移动通信和汽车行业所需连接器。

鸿海集团是鸿腾精密的实际控制人,业务领域相似,涵盖消费智能产品、服务器等网络产品、电脑终端产品等。

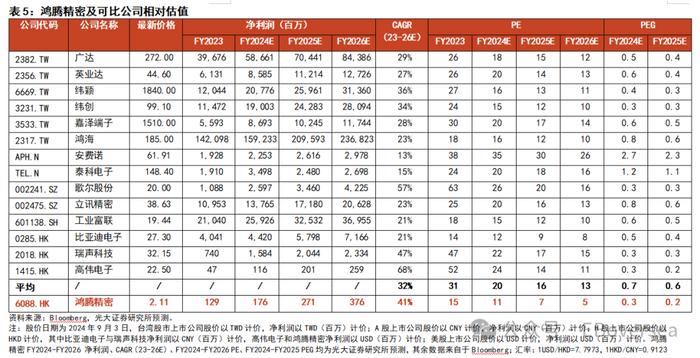

公司估值低于可比公司平均水平,具备吸引力。我们预测公司2024-2026年的EPS分别为0.024、0.037、0.052美元,按照2024年9月3日股价,分别对应2024-2026年11、7、5倍PE,低于可比公司的PE均值;公司2024和2025年的PEG估值分别为0.3、0.2,低于可比公司PEG均值。参考可比公司估值,我们认为公司当前估值水平具备吸引力。

4.3、投资建议:首次覆盖,给予“买入”评级

我们预测公司2024-2026年营收分别为4,509、6,273、7,880百万美元,分别同比增长7.5%、39.1%、25.6%;2024-2026年归母净利润分别为176、271、376百万美元,分别同比增长36.7%、53.5%、38.8%。公司现价对应2024-2026年PE分别为11X、7X、5X,可比公司2024-2026年平均预测PE分别为20X、16X、13X,公司估值低于可比公司平均估值水平。

结合PE估值,基于公司:1)有望切入GB200NVL机柜背板连接业务;2)A客户TWS耳机组装代工份额有望进一步提升;3)Voltaira整合后有望发挥协同效应,业绩成长逻辑清晰,且具备一定的标的稀缺性和溢价空间。首次覆盖,我们给予鸿腾精密“买入”评级。

5

风险分析

5.1消费性电子行业复苏情况不及预期

公司智能手机、电脑及消费电子、系统终端产品等多个业务板块收入和下游终端市场景气度密切相关,若消费电子等行业复苏情况不及预期,公司可能面临经营业绩负面影响。

5.2收购Voltaira整合及协同效应不及预期

Voltaira的Opex费用率较高,公司和Voltaira并表后,若业务整合及协同效应不及预期,可能造成公司费用率持续升高、EV相关业务业绩增长和盈利状况改善不及预期,公司可能面临经营业绩负面影响。

5.3服务器行业增速不及预期

公司的通信基础设施业务主要面向下游传统服务器和AI服务器行业。若:1)传统服务器景气度回升不及预期;2)AI服务器需求增速放缓,公司可能面临经营业绩负面影响。

5.4背板连接业务未通过英伟达认证风险

若公司GB200NVL背板连接业务短期内未通过英伟达认证,可能面临经营业绩负面影响。

免责声明