【行业研究】2024年上半年水泥行业信用风险总结与展望

摘要

REPORTSUMMARY

2024年以来,水泥需求仍然乏力,供需失衡致使行业竞争加剧,水泥价格小幅回调后继续下行,于低位盘桓,但各区域水泥价格走势存在较大差异;煤炭价格虽波动下行但仍处相对高位,水泥企业生产成本难以向下游传导,水泥行业效益持续下降,2024年上半年水泥企业亏损加剧。

国家有关部门对水泥行业延续了“去产能”的结构性调整政策,且随着“双碳”目标的提出,水泥行业面临的环保、减能增效压力进一步加大,一定程度抑制水泥供给,但去产能进展仍缓慢,产能结构性过剩矛盾依然突出。

目前水泥行业债券融资主体以高信用等级央企和国企为主,整体偿债风险可控,但应关注下游需求疲弱、煤炭价格高位运行、大额投资支出以及债务集中到期等负面因素对水泥企业偿债的影响。

展望下半年,水泥需求难以显著恢复,水泥价格回升依赖供给端错峰生产及自律停产执行情况,各区域或存在较大差异,但预计水泥价格或将低位修复,煤炭价格短期内难以回落,水泥行业效益整体仍将承压,2024年全年水泥行业企业亏损情况或将扩大。

一、水泥行业运行情况

(一)行业供需情况

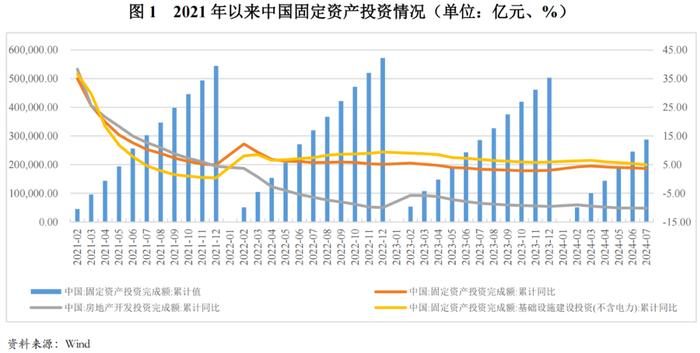

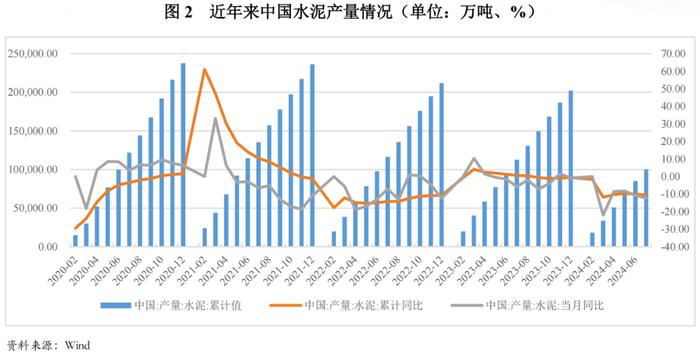

2024年1-7月,房地产市场仍处于底部调整过程中,房地产开发投资保持负增长,基建投资增幅放缓,对水泥需求支撑不足,水泥产量创2010年以来新低,水泥行业产能过剩压力进一步加大,行业竞争加剧。

从需求端来看,2024年以来,国内经济延续恢复态势,上半年国内GDP同比增长5.0%。2024年1-7月,全国固定资产投资额(不含农户)增速为3.6%。其中,基建投资(不含电力)增速为4.90%,增速同比下降1.90个百分点,增速放缓,但对固定资产投资增速支撑依然明显;受行业景气度差,商品房销售面积持续下降,房企资金紧缺影响,房地产市场仍处于底部调整过程中,2024年1-7月,房屋新开工面积同比下降23.20%,施工面积同比下降12.10%,受此影响,房地产开发投资完成额增速为-10.20%,增速同比下降1.70个百分点。虽基建投资保持增长,但房地产行业的不景气对水泥需求的拖累较大,水泥行业下游需求疲弱。

水泥供给方面,2021年以来,受下游需求疲弱影响,全国水泥产量呈现持续下降态势。2024年1-7月,全国水泥产量为10.01亿吨,为2010年以来最低产量,同比下降10.50%。中国水泥协会信息研究中心初步统计,截止到2023年底,全国新型干法水泥熟料设计产能18.4亿吨/年,实际产能突破21亿吨,水泥熟料产能利用率预计为59%,同比有所下降,水泥行业产能过剩情况仍较为严重。

(二)水泥价格表现

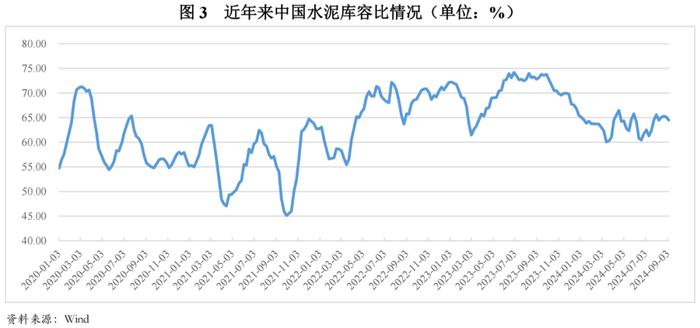

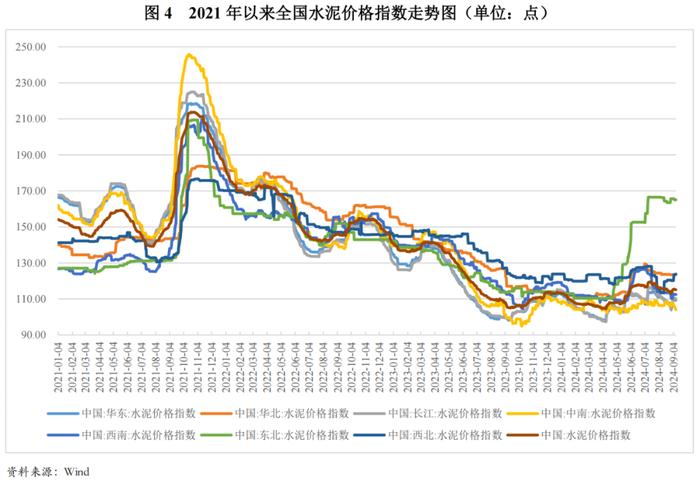

2024年以来,在行业加强错峰生产的影响下,水泥库容比波动幅度缩小,但整体库容比仍处于高位,供需失衡情况致使行业竞争加剧;2024年4月以来,水泥价格有所修复,但区域表现存在较大差异,东北、长江和华东区域水泥价格较其他区域更早进入修复期,同比呈现增长趋势,但整体看,相较于2023年以前,水泥价格仍依然处于低位运行。

受一季度错峰停产影响,水泥库存处于低位,库容比持续下降,但受行业需求疲软影响,2024年一季度水泥库容比相较于2022年及以前仍处于高位;2024年4月,随着一季度错峰生产陆续结束,大部分水泥企业开始恢复生产,水泥库容比有所回升;但受下游需求疲软,库容比居高不下影响,全国近20个省份陆续发布新一轮水泥错峰生产计划,要求第二季度各水泥企业增加错峰停产天数,水泥产量同比持续下降,2024年5月中旬至6月中旬水泥库容比波动下降;2024年7月以来,受高温及雨水天气增多影响,下游需求有所减少,水泥库容比有所增长。整体看,受行业错峰生产控制供给影响,2024年3月以来,水泥库容比同比有所下降,整体波动幅度较往年有所缩小。但受需求疲软影响,水泥库容比仍处于较高水平,高库存导致区域市场竞争加剧。

2024年以来,受春节放假停工等影响,水泥进入传统淡季,水泥价格继续进入下行通道;2024年4月中旬到6月底,水泥价格小幅波动回升,一方面系水泥企业盈利压力较大,推动水泥价格上涨意愿加强;另一方面,行业进行新一轮错峰停产措施,水泥产量下降,供需矛盾略有缓解;2024年7月以来,水泥价格环比小幅波动下降,主要系下游需求疲软所致,但同比水泥价格已经进入增长通道。但整体看,相较于2023年以前,水泥价格依然处于低位运行。

从各区域水泥价格看,东北地区水泥价格自2024年5月以来持续回升,较其他各区域水泥价格表现较好,水泥价格同比有所增长,主要系东北区域水泥企业协同相对较高,自5月以来每月主动安排15天停窑时间且执行较为到位,致使东北区域供需矛盾得以较大缓解,水泥企业持续上调水泥价格;2024年6月以来,长江和华东区域水泥价格虽环比有所下降,但同比价格有所修复,进入增长通道;进入9月,除西北和西南区域外,其他各区水泥价格同比均有所增长。

(三)行业效益情况

2024年半年度,煤炭价格虽波动下降但仍处高位,水泥行业主要上市及发债企业中亏损企业数量及亏损金额同比均有所增长,预计2024年水泥行业企业亏损情况或将扩大。

2024年以来,水泥价格仍低位震荡,煤炭价格虽波动下行但仍居于高位,主要发债及上市水泥企业(发布2024年半年度报的企业一共29家)营业总收入同比下降19.02%,利润总额同比下降82.86%,利润总额亏损企业占比41%,较2023年上半年亏损企业数量增加5家,亏损金额增加233.84%;预计2024年水泥行业企业亏损情况或将扩大。

二、水泥行业政策动态

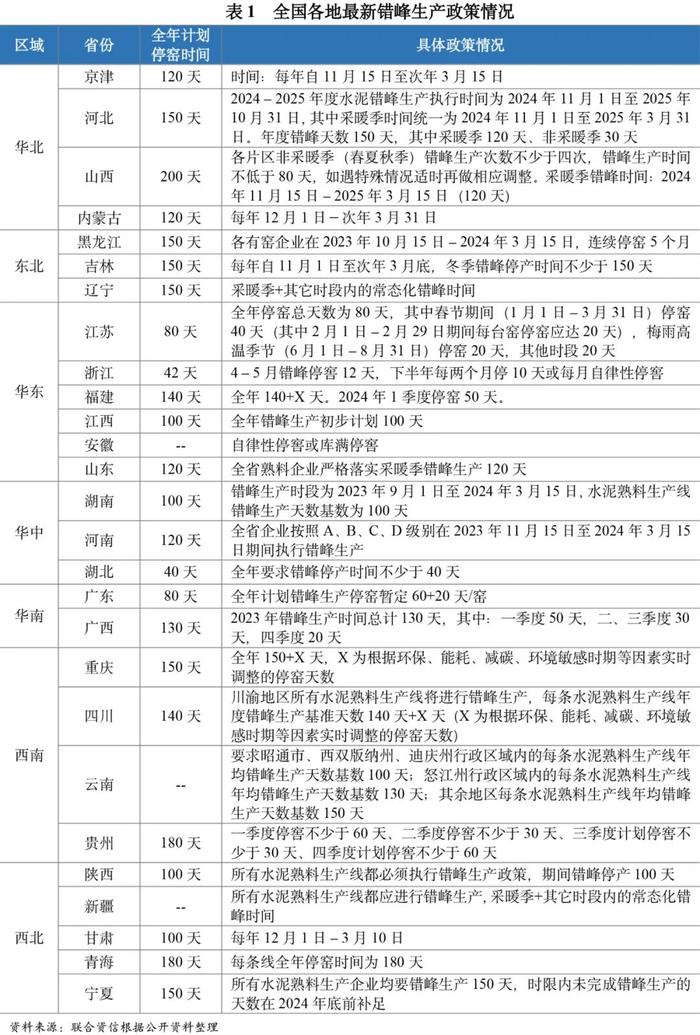

关键词1:错峰生产常态化、多地错峰停窑时间延长,加大非采暖季错峰停产力度。

为进一步解决短期供需矛盾,在《工业和信息化部生态环境部关于进一步做好水泥常态化错峰生产的通知》(工信部联原〔2020〕201号)的基础上,错峰生产政策不断优化。综合全国各地发布的具体错峰政策和水泥企业的执行情况来看,2023年以来水泥错峰生产在执行力度进一步加强、范围进一步扩大,执行标准更加规范。此外,受需求持续疲软影响,2024年二季度多地推行非采暖季错峰停产措施;且从部分省份发布的2024-2025年错峰停产政策看,非采暖季错峰停产时间延长。此外,受下游需求转弱影响,部分企业除了积极执行错峰生产计划,还根据自身库存情况自主停窑。

关键词2:“双碳”+“双控”政策及产能置换趋严的要求下,有利于化解水泥行业过剩产能

2024年5月,国务院印发《2024-2025年节能降碳行动方案》,其中在建材行业节能降碳行动中要求,到2025年底,全国水泥熟料产能控制在18亿吨左右,水泥行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出;大气污染防治重点区域50%左右水泥熟料产能完成超低排放改造;同时,严格新增建材项目准入并推进建材行业节能降碳改造,加快水泥原料替代,提升工业固体废弃物资源化利用水平。

2024年6月,工信部修订形成了《水泥玻璃行业产能置换实施办法(2024年本)(征求意见稿)》,征求意见稿中对水泥置换的要求更加严格,对四种情况的水泥生产线要求不能用于产能置换、用于置换的水泥熟料生产线产能不能拆分转让;严禁备案和新建扩大产能的水泥熟料项目,确有必要新建、改建的,必须制定产能置换方案,实施产能置换;新建生产线能效必须达到《工业重点领域能效标杆水平和基准水平(2023年版)》要求的水泥玻璃行业能效标杆水平等。

2024年7月,国务院办公厅印发《加快构建碳排放双控制度体系工作方案》,将碳排放指标及相关要求纳入国家规划,构建系统完备的碳排放双控制度体系,完善建材等重点工业行业领域碳排放核算机制,摸清重点行业领域碳排放底数与减排潜力,常态化开展碳排放形势分析监测,对碳排放增长较快的行业领域进行形势预警,并视情采取新上项目从严把关、全国碳排放权交易市场从严管控、重点用能和碳排放单位从严管理等措施;条件成熟时,将建材等重点行业领域碳排放管控要求纳入碳达峰碳中和综合评价考核指标体系。

2024年8月,国务院《关于加快经济社会发展全面绿色转型的意见》指出,我国将继续推动建材等传统产业绿色低碳改造升级,推广节能低碳和清洁生产技术装备,推进工艺流程更新升级。优化产能规模和布局,持续更新土地、环境、能效、水效和碳排放等约束性标准,以国家标准提升引领传统产业优化升级,建立健全产能退出机制。合理提高新建、改扩建项目资源环境准入门槛,坚决遏制高耗能、高排放、低水平项目盲目上马。

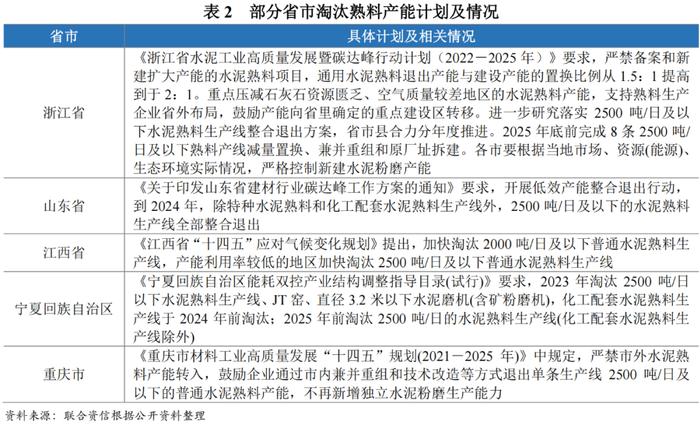

在“双碳”+“双控”政策下,高耗能行业转型压力加大,随着产能严格控制、低效生产线的陆续淘汰及严控新增产能等,水泥行业产能过剩情况或将有所改善,水泥企业将面临淘汰落后产能、剥离低效资产、优化资源配置、推进生产线技改投资等压力。为加快水泥行业去产能进程,多个省市地区发布了新的政策文件,绝大多数省市地区要求在“十四五”期间退出或升级2500t/d及以下熟料生产线,2022年以来,部分省份已经积极关停了2500t/d以下的熟料线,有利于化解过剩产能,未来行业2500t/d及以下规模产能有望陆续退出,预计在“十四五”期间总产能将收缩8.6%以上。未来,节能减排、能源利用效率方面水平更高的水泥企业竞争优势将更加明显。

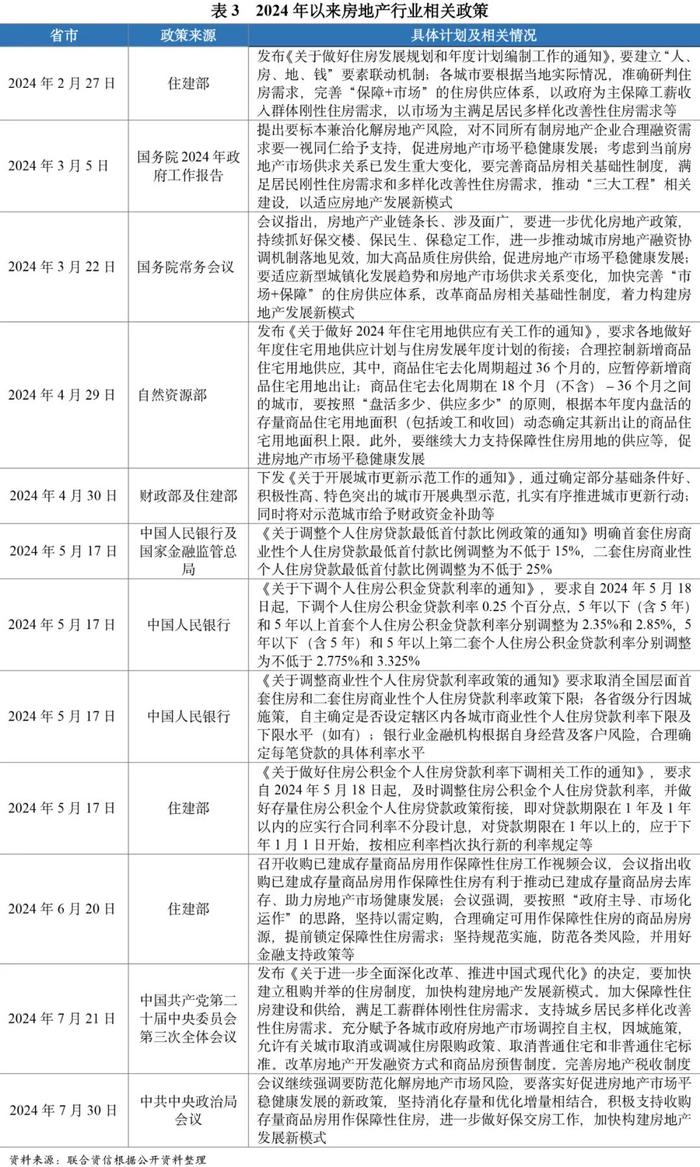

关键词3:地产宽松政策频出,但市场需求修复有限,水泥下游需求仍疲软

2024年上半年,国内房地产市场整体仍处低位运行,行业数据表现低迷,宽松政策持续释放下销售降幅有所收窄,但库存去化周期上升压力持续加大,短期内去库存将是行业重点。在房地产市场供求关系发生重大变化的大背景下,2024年以来,中央以“去库存”作为政策导向,宽松政策频出,在降低购房门槛及购房成本的同时鼓励地方国企“收储”,加快构建房地产发展新模式;融资层面继续推动已出台金融政策的落地见效。宽松政策的频出仅阶段性刺激了市场需求,持续性的需求端信心修复仍需一定时间。

三、2024年上半年水泥企业债券市场表现回顾

(一)一级市场概况

2024年上半年水泥企业新发债规模较上年同期有所下降,新发债企业集中在高信用等级企业,中长期债券发行规模提升,发行成本较上年同期下降明显。

2024年上半年,水泥行业企业共发行债券25只,发行规模253.90亿元,发债数量较2023年同期增加5只,发行规模同比下降18.36%。

从发债主体信用等级情况看,水泥企业的发债企业仍集中在高等级。2024年上半年新发债水泥企业共10家,包括8家AAA企业和2家AA+企业;而2023年同期新发债水泥企业共8家,包括6家AAA企业、1家AA+企业和1家AA企业。2024年上半年,水泥行业发债企业未发生信用等级迁徙。

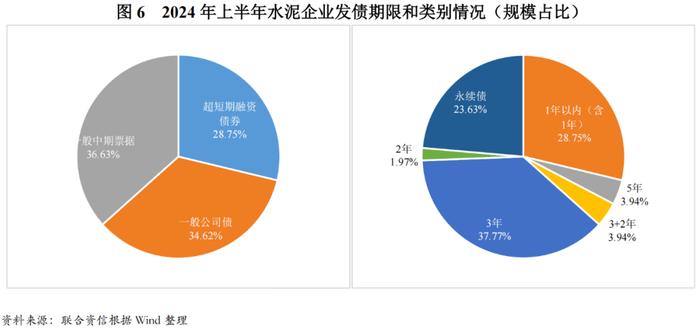

从发债期限看,水泥企业发行1年以上的中长期债券占比较上年同期大幅提升,2024年上半年发行的25只债券中,16只为中长期债券,发行规模占71.25%(2023年同期为51.36%),主要系水泥发债企业主要为央国企,且上半年债券市场对中长期债券的需求增加,收益率下行所致。

从发行成本方面看,2024年上半年由于水泥行业发债主体主要为高信用等级的央企和地方国企,行业发行利差保持在较低水平,随着LPR的下调,行业发行成本较2023年同期下降明显。具体看,2024年一季度短期信用债券发行主体主要为民营水泥企业,发行成本和发行利差较2023年同期有所增长,二季度,随着央国企水泥企业发债增加,短期信用债券发行成本和发行利差均明显收窄。长期信用债券方面,2024年上半年发债水泥企业均为AAA,发行成本和发行利差较2023年同期下降明显。

(二)水泥企业财务表现

2022年以来受下游需求疲软以及成本上涨影响,发债水泥企业经营业绩下降,2024年上半年水泥价格在低位徘徊,发债水泥企业经济效益下滑明显。

截至2024年9月14日,水泥企业上游存续债的企业共16家,信用等级以AAA为主,合计11家;AA+合计4家,AA仅1家,基本为全国或区域内的主导水泥企业。从财务指标看,2022年以来,受生产成本增长叠加下游需求不足,水泥企业净资产收益率整体持续下行,部分区域水泥企业出现亏损,2024年上半年水泥企业继续亏损,发债企业平均净资产收益率为负。随着水泥企业经营压力的增加,带息债务/全部投入资本亦呈增长趋势。

从不同信用级别的水泥企业看,AAA发债企业由于前期收并购以及近年的产能置换、产业链延伸以及技改环保等项目固定投资金额较大,整体债务杠杆偏高,对外部融资的依赖性相对较大。随着近年来水泥企业的经营压力增大,AA级别的水泥发债企业杠杆率持续攀升,AAA发债水泥企业债务杠杆略有增长。从净资产收益率来看,由于AAA水泥企业产能规模大,成本控制能力较强,抗风险能力较强,其整体表现好于AA水泥企业。

2024年上半年,下游房地产持续下行,水泥需求亦呈收缩趋势,水泥价格在低位徘徊,而煤炭价格仍处于相对高位,水泥企业盈利空间受到挤压,经济效益持续下滑。从发债水泥企业2024年上半年业绩看,17家样本企业净利润较上年同期均有不同程度下滑,亏损范围进一步扩大至10家。

(三)水泥企业债券到期情况

样本水泥企业1年内到期的到期或回售的债券规模大,主要为高等级央企和国企,兑付风险较小。

截至2024年9月14日,样本水泥企业将于1年内行权和到期债券本金金额为722.05亿元,其中到期规模较大的发行人主要为高信用等级的央企和地方国企,整体偿债压力可控。

四、2024年下半年水泥行业信用风险展望

需求端来看,2024年以来,房地产行业投资规模继续下降,且降幅扩大,对水泥行业需求影响较大,基建投资规模仍保持净增长,但整体来看,水泥的需求端延续疲软态势。预计2024年基建投资仍能保持一定强度,但房地产行业受近年来房企拿地及新开工面积的持续下降,以及销售持续下降带来的保交楼规模的减少等因素影响,房地产开发投资仍难恢复,水泥行业下游需求仍较弱。

供给端,2024年1-7月全国水泥产量下降幅度扩大,行业供需失衡情况仍然严重,水泥价格承压,受益于二季度以来的供给端错峰停产加大力度影响,2024年4月以来水泥价格有所修复,但相较于2023年同期仍处于低位运行,各区域水泥价格走势差异较为明显。此外,煤炭行业整体处于供给宽松状态,煤价波动下降但仍处高位。水泥企业面临上游原材料价格相对高位及下游需求收缩的双重压力,行业效益下降,致使水泥企业可动用资金减少,产能置换投资进度或将放缓。后期展望看,上游煤价仍将处于缓慢下行状态,预计短期内难以大幅下降;下游需求短期内仍难以修复,水泥价格的走势依赖供给侧管控力度,如行业自律停产及政策指导错峰停产能够严格实施及执行,水泥价格或将继续修复。但目前水泥行业竞争较为激烈,各区域供给侧停产政策及执行力度不一,预计增加错峰停产周期的区域,供需失衡情况或将有所改善,推动水泥价格修复。考虑下游需求疲软及停产时间延长,全年水泥产量或将继续下降,受上半年亏损加剧拖累,预计2024年水泥行业的经营业绩或将同比下降,水泥行业企业亏损情况或将扩大,部分运营不善的中小水泥企业可能会通过被收购或破产等形式被动出清。

债券市场方面,考虑到行业转型升级、行业效益下降致使经营获现能力下降,水泥企业短期债务偿还等方面资金需求仍大,行业杠杆预计将有所提升,债券融资主体仍将以高信用等级的央企和国企为主,行业整体信用风险可控。下半年需要重点关注水泥行业发债企业受下游需求疲弱、煤炭价格高位运行、区域市场行情波动、债务集中到期等因素对其效益和流动性等方面的影响。