上海国资私募基金业务新规六大变化

作者:邹菁刘鸿凯杨子楠

2024年8月27日,上海市国有资产监督管理委员会出台了《市国资委监管企业私募股权投资基金业务管理办法》。相较于2号文、3号文两项原有监管文件,新规在基金及管理人定义、监管企业的类型及可投资范围、基金设立流程与规模限制多方面多个方面都呈现出差异化的特征,新规的出台将对上海市国资企业的私募股权投资基金业务构成直接且深远的影响。

目录

一、变化一:首次划分实控管理人与非实控管理人

二、变化二:基金分类监管强调实控基金与非实控基金

三、变化三:新增基金设立或投资的前置流程

四、变化四:市属监管企业的重新分类及发起基金的监管要求

五、变化五:监管企业投资基金的限制

六、变化六:其他关于基金设立及运作新增的要求

七、小结

2024年8月27日,上海市国有资产监督管理委员会(“上海市国资委”)出台《市国资委监管企业私募股权投资基金业务管理办法》(沪国资委金融〔2024〕167号,“新规”或“167号文”)。该文件适用于所有上海市国资委监管企业及其子企业的私募股权投资基金业务,并替代了《市国资委关于监管企业私募股权投资基金规范发展的意见》(沪国企改革办〔2020〕2号,“2号文”)《市国资委监管企业私募股权投资基金监督管理暂行办法》(沪国企改革办〔2020〕3号,“3号文”)两项原有的监管文件(“旧规”)。

相较于旧规,上海国资私募新规在基金及管理人定义、监管企业的类型及可投资金额、基金设立流程与规模限制等多方面都呈现出明显的差异化特征,新规的出台将对上海市国资私募股权投资基金业务产生直接且深远的影响。基于此,我们特对新规做简要评析,以飨读者。

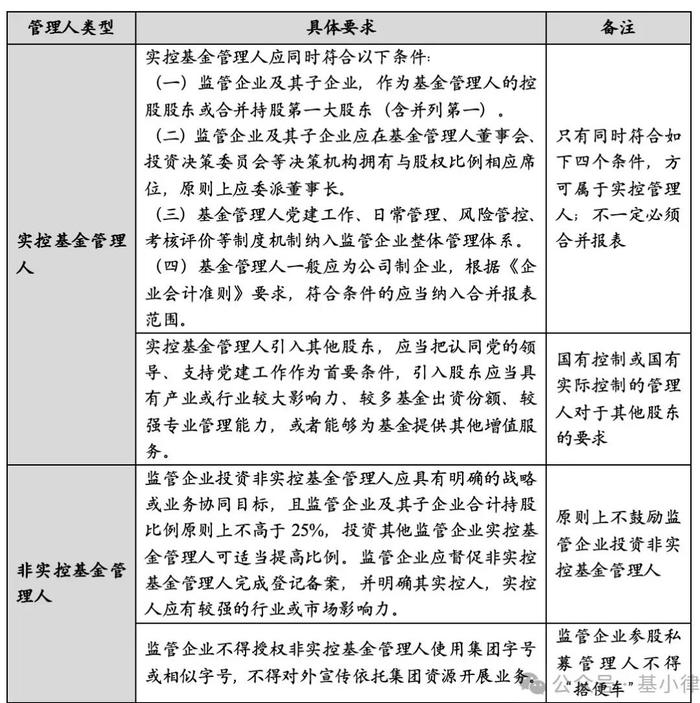

变化一:首次划分实控管理人与非实控管理人

基于“基金分类管理和差异化监管”的监管逻辑,167号文首先区分了监管企业实控基金管理人和非实控基金管理人,继而对实控基金以及参与投资基金(非实控基金)进行定义并制定差异化的监管举措。从分类监管逻辑上,167号文基本采纳了《中央企业基金业务管理暂行办法》类似的监管方式。

对于实控基金管理人,167号文新增对于实控基金管理人的明确定义,需同时满足包括第一大股东(含并列)、决策机构席位(原则上委派董事长)、纳入监管企业运作管理体系、组织形式为公司制四个方面的要求。此外,167号文对于实控基金管理人的其他合作股东亦提出了较高要求,也即应当认同党的领导、支持党建工作,且应当具备资金、影响力、管理能力等专业层面的优势。而对于非实控基金管理人,不仅在监管企业投资时提高了要求,设置了限制条件,而且在使用集团字号、相似字号时提出了更高的要求。具体如下:

变化二:基金分类监管强调实控基金与非实控基金

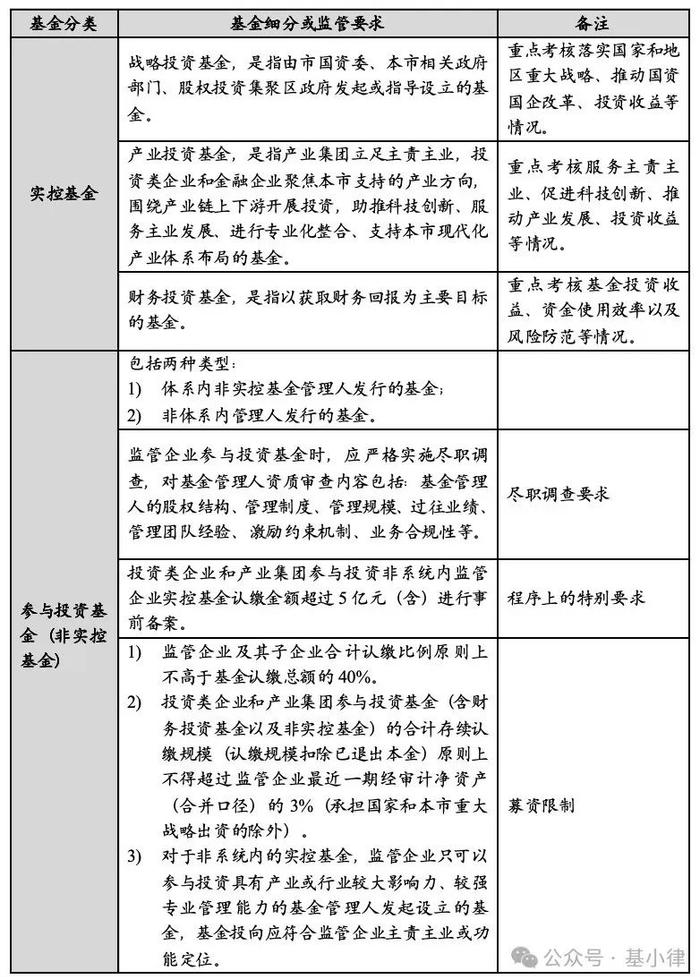

相较于旧规从设立目的角度区分政府投资基金、战略投资基金、财务投资基金三类基金并分别监管的逻辑,167号文首先以是否实控基金管理人为标准,明确区分了实控基金与参与投资基金,前者系实控基金管理人作为备案管理人管理的基金,后者系监管企业及其子企业作为出资人出资基金、不实际控制基金管理人,也即非实控基金。其次,在实控基金中又进一步明确了战略投资基金、产业投资基金、财务投资基金各自的侧重方向。战略投资基金聚焦战略落实、推动国企改革等,产业投资基金强调服务主责主业、推动产业发展等,财务投资基金则更加重视投资收益和资金利用收益等方面。

对于非实控基金,从整个167号文来看,对于监管企业投资非实控基金的在程序上、可投资金规模上,都提高了监管要求。具体要求如下:

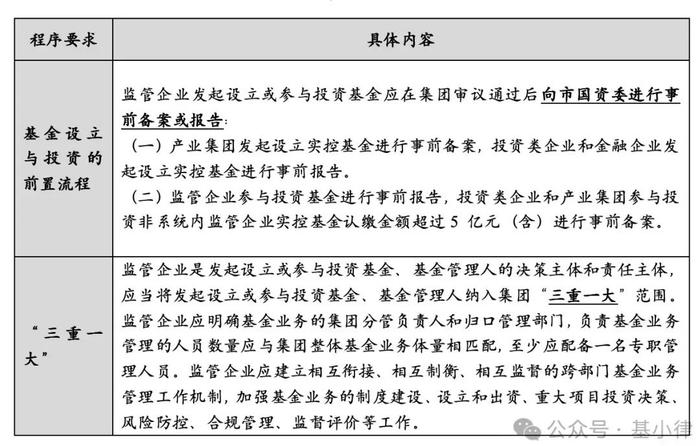

变化三:新增基金设立或投资的前置流程

在基金设立流程方面,167号文相较于旧规显著差异之一在于新增了监管企业设立或参投基金的前置流程,包含国资委和集团两个层面:

(1)在国资委层面,明确监管企业发起设立或参与投资基金需在集团审议后向国资委进行事前备案或报告。根据监管企业类型的不同、发起设立或是参与投资的不同,需履行的程序也存在差别。通常理解,事前备案的要求要高于事前报告,也即对于常规事项进行事先报告,对于非常规事项,国资委倾向于以更高的标准进行监管,需要事先备案。对于产业集团发起设立实控基金和投资类企业/产业集团参与投资非系统内实控基金认缴超过5亿元的投资行为,需要事先备案;对于投资类企业和金融企业发起设立实控基金以及监管企业参与投资基金,只需事先报告即可。可见国资委对于产业集团聚焦主责主业、鼓励优先投资实控基金的态度。

(2)在集团层面,明确监管企业发起设立或参与投资基金、基金管理人属于集团“三重一大”范围。私募股权投资基金业务纳入集团“三重一大”范围凸显了该业务对于促进科技创新、服务实体经济的国家战略意义。

前置流程及“三重一大”相关要求具体如下:

变化四:市属监管企业的重新分类及发起基金的监管要求

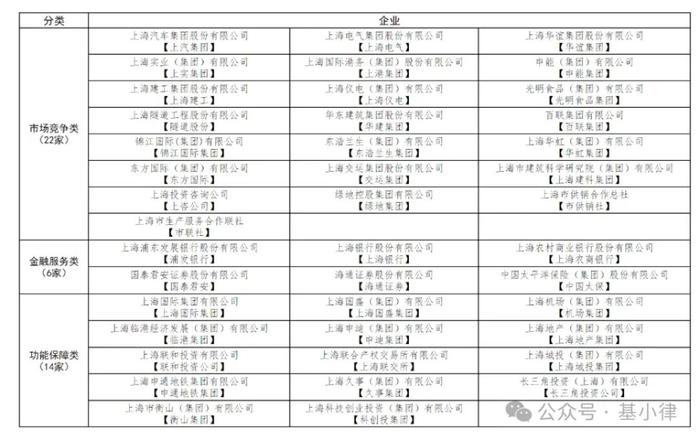

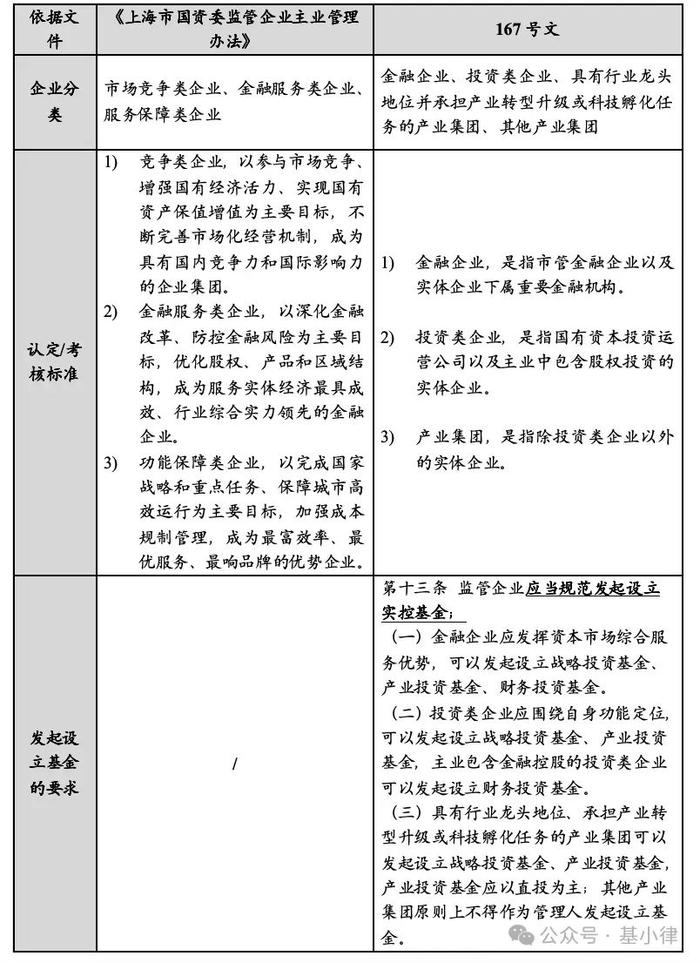

根据《上海市国资委监管企业主业管理办法》,上海市监管企业划分为市场竞争类企业、金融服务类企业、功能保障类企业三类进行分类监管。根据上海市国资委官网公布的信息,现有标准分类如下:

根据旧规,仅对市场竞争类企业投资财务投资基金、功能保障类企业投资额度有所约束,但在167号文中,上述三类企业划分的监管逻辑不再沿用,取而代之的是金融企业、投资类企业和产业集团三分天下。基于市属监管企业分类标准的变化,不同类型企业在发起设立实控基金、参与投资基金各方面的权限亦有显著差别。具体如下:

其一,对于金融企业,其发起设立、参与投资各类型的实控基金均不存在限制。

其二,对于投资类企业,可以设立和参与投资战略投资基金和产业投资基金,但不允许发起设立或参与投资财务类基金(主业包含金融控股的除外)。投资类企业指国有资本投资运营公司以及主业中包含股权投资的实体企业。通常理解,上海国际集团、上海国盛集团、临港集团、联合投资、科创投集团(已并入上海国投集团)、长三角投资公司属于投资类企业。

其三,产业集团情形相对复杂,进一步被区分为具有行业龙头地位并承担产业转型升级或科技孵化任务的产业集团和其他产业集团两种类型。在设立基金层面,前者可以发起设立战略投资基金、产业投资基金,且要求产业投资基金应以直投为主;后者原则上不得作为管理人发起设立基金。在参与投资基金层面,两类产业集团均可参与投资战略投资基金以及与主业相关的产业投资基金。由此可见,产业集团是否可以被定性为龙头地位或承担转型/孵化任务,是未来可以发起设立基金的基础。也可以看出,对于产业集团开展私募股权基金业务,上海市国资委的态度相对谨慎,一方面强调产业集团的实力,另一方面也强调设立的产业投资基金需要以“直投为主”,参与投资产业投资基金的需“与主业相关”。

具体各类监管企业分类及发起基金的要求如下:

变化五:监管企业投资基金的限制

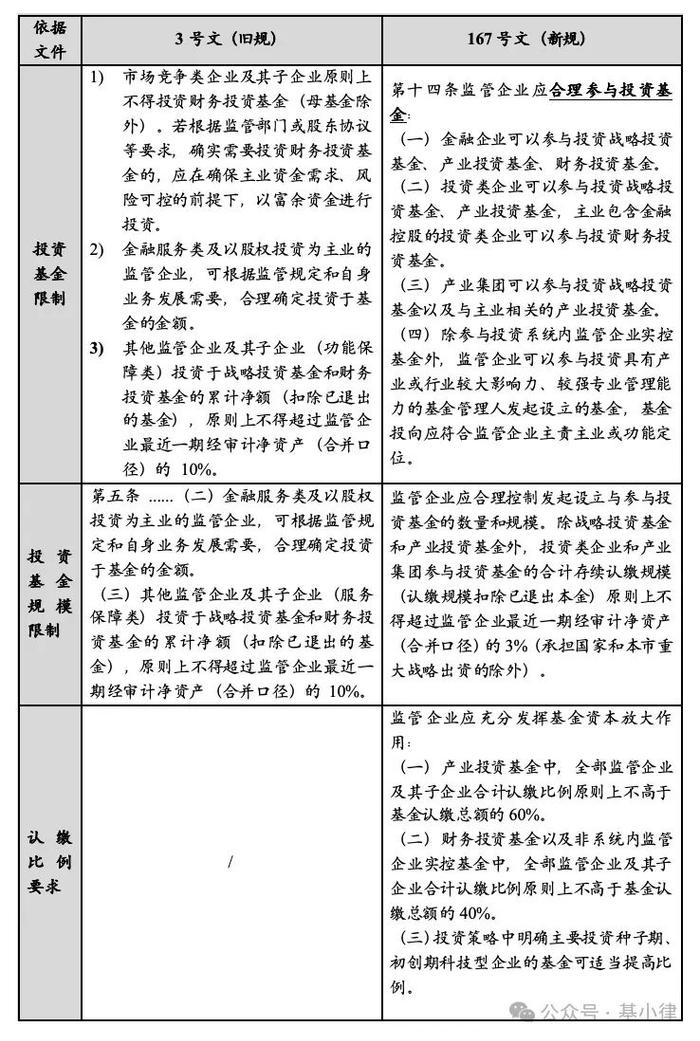

167号文后,从监管企业投资基金的限制来看,不同类型的监管企业投资不同类型的基金存在一定限制,概而论之,投资战略投资基金完全不受限、投资产业投资基金时要求产业集团主业相匹配,而投资财务类基金和非实控基金受到限制。所有对于基金的投资均要求有合理性,并要求投资非系统内实控基金的管理人具有产业或行业较大影响力、较强专业管理能力、符合监管企业主责主业或功能定位方可投资,可见,系统外部管理人未来在上海国资监管企业中募资将面临困难。

从监管企业可投基金的规模限制方面,此前3号文主要强调投资基金规模的“合理”,明确比例层面仅针对功能保障类企业投资于战略投资基金和财务投资基金的累计净额,要求原则上不得超过监管企业最近一期经审计净资产(合并口径)的10%。而在167号文中则是明确要求投资类企业和产业集团投资财务投资基金以及非实控基金合计存续的认缴规模,原则上不得超过监管企业最近一期经审计净资产(合并口径)的3%,且保留了承担国家和本市重大战略出资的例外情形。

相比旧规,167号文在可参与投资的监管企业范围层面,由功能保障类企业扩展为投资类企业和产业集团,理解有一定程度的扩大;在金额统计层面,统计口径有所变化,虽“战略投资基金”不再纳入,但投资非实控基金被纳入,且由累计净额变为存续的认缴规模。总体而言,监管企业投资基金的金额受限大为增加,取得战略投资基金或者产业基金的定位将是未来募资的重要考虑因素。

此外,在资金的募集层面,167号文进一步强调了基金资本的放大作用,对全部监管企业及其子企业合计认缴比例设置了上限,对于产业投资基金不超过60%、财务投资基金不超过40%,对于战略投资基金则不设置上限,再次印证了对于战略投资基金的支持力度。

投资基金限制相关规定比对具体如下:

变化六:其他关于基金设立及运作新增的要求

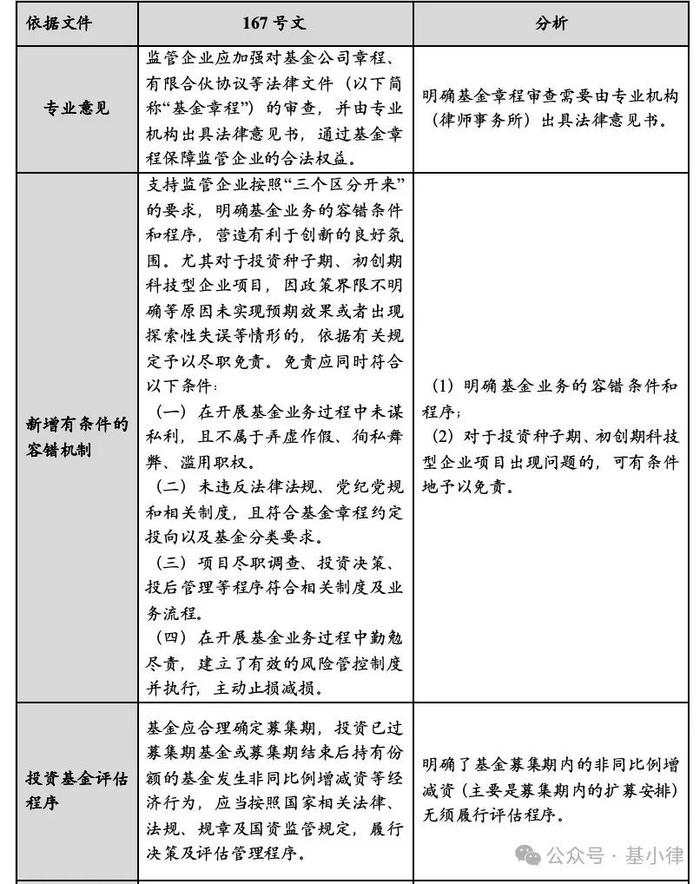

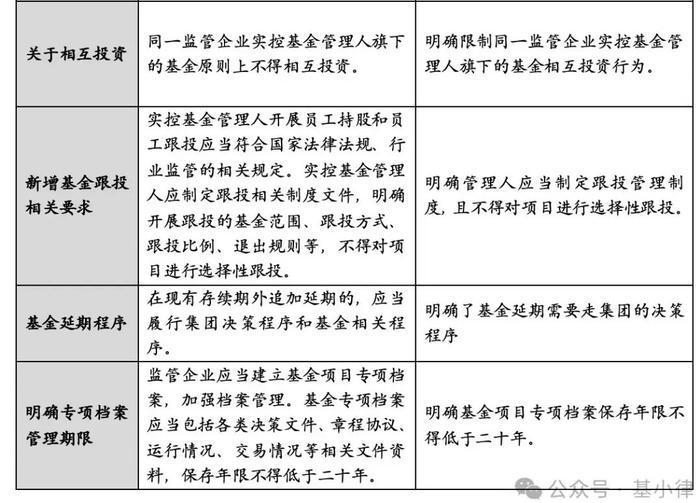

除上述主要变化外,167号文在公司章程的法律意见出具、有条件的容错机制、投资基金评估程序、相互投资、基金延期、基金跟投等多个方面亦有新的要求和规定,具体如下:

小结

与旧规相比,上海国资私募新规在诸多方面呈现出新的变化与发展趋势:一是与央企基金监管逻辑趋同,更加强调分类管理和差异化监管,不仅划清了实控和非实控管理人的界限,也对基金类型重新定义。二是强化和收紧监管企业对开展私募股权基金业务的监管力度与监管口径,无论是发起设立实控基金,还是对非实控基金的投资,都新增了国资委报告或备案流程,且需纳入集团“三重一大”中,强调对基金设立的合规性与基金投资的合理性,监管范围进一步细化和精准。唯一遗憾的是,新规未对母基金业务做出特别规范,未来开展相关业务时可能存在一定尴尬情境。当然,新规也在完善容错机制、支持初创科技企业发展、强调资金放大作用等多个方面进行调整和细化,以进一步增强上海市属监管企业参与私募基金业务的规范程度。在可预见的未来,新规将在引导监管企业优化资金布局和配置,促进科技创新、支持实体经济发展方面产生深远影响。