哪些行业或区域的贷款质量比较差?

已有风险构成现在的损失,预期风险则会对未来的收益产生重大冲击。就实际情况而言,业务条线和风险条线的差异性在于,前者总是在不确定性寻找确定性,后者则更多地体现为在确定性中挖掘不确定性。有鉴于此,需要我们尝试通过上市银行财报,梳理资产质量在行业、区域等方面的分布特征,以期能够给我们一些启示。

一、行业维度:共性突出,四个行业相对较好、四个行业相对较差、三个行业相对中性

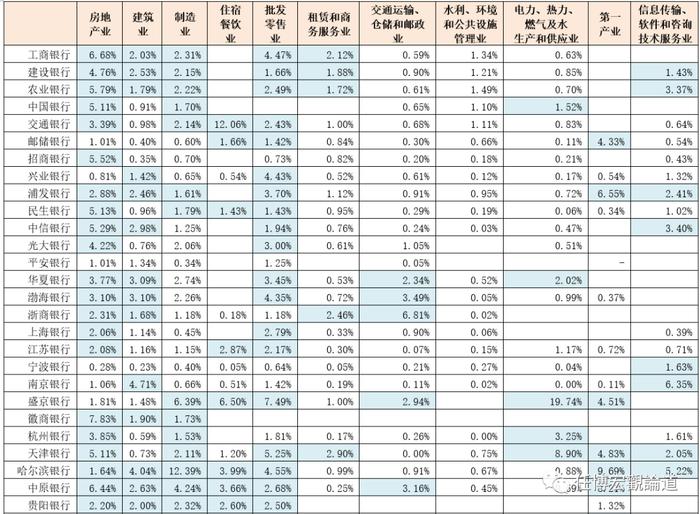

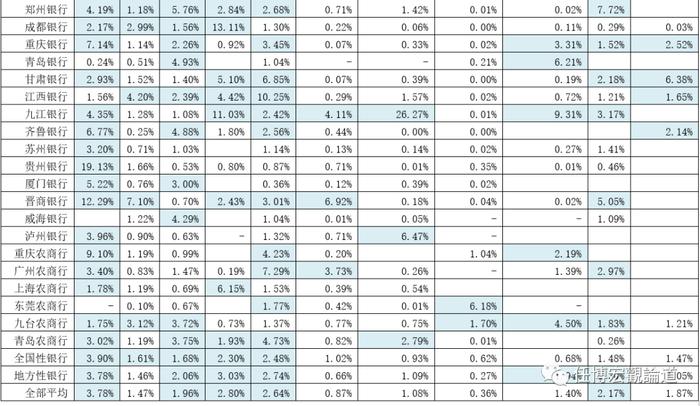

(一)我们梳理了47家银行在各行业贷款的质量情况,大致可以得出以下几点结论:

1、如果将全国性银行与地方性银行统一起来看,则不良贷款率从高到低的行业依次为房地产业(3.78%)、住宿餐饮业(2.80%)、批发零售业(2.64%)、第一产业(2.17%)、制造业(1.96%)以及资讯、传输、软件和信息服务业(1.87%)。

2、当然考虑全国性银行的分支机构网点和客户数量更多,其分行业资产质量数据可能更具代表性。也即,如果仅考虑全国性银行,则不良贷款率从高到低的行业依次为房地产业(3.90%)、批发零售业(2.48%)、住宿餐饮业(2.30%)、制造业(1.68%)、建筑业(1.61%)、第一产业(1.48%)以及资讯、传输、软件和信息服务业(1.47%),基本较为一致。

3、不良贷款率相对较低的行业依次为水利、环境和公共设施管理业,租赁和商务服务业,交通运输和仓储邮政业以及电力、热力、燃气及水的生产和供应业。显然,处于这些行业的市场主体通常以国央企为主,抗风险能力相对较强。

4、相较于全国性银行,地方性银行在相同行业的贷款质量还呈现一定差异性特征,如盛京银行、哈尔滨银行、天津银行、中原银行、重庆银行、青岛银行、九江银行、广州农商行、东莞农商行以及九台农商行。这些银行的授信在一些全国性银行深耕较好的行业中表现并不理想,推测可能与其所在作业区域以及自身授信风格有关。

5、当然除上述11大行业外,还有一些其它行业的贷款质量也不理想,如科教文卫、采矿业、文化体育娱乐业等等。

(二)总之,房地产业、住宿餐饮业、批发零售业以及第一产业等是属于贷款质量较差的前四大行业,制造业、建筑业以及资讯、传输、软件和信息服务业等行业的贷款质量位于中间,而水利、环境和公共设施管理业,租赁和商务服务业,交通运输和仓储邮政业以及电力、热力、燃气及水的生产和供应业等三个行业的贷款质量相对要好一些。而制造业等则位居中间的位置,政策支持下资金会蜂拥进入、质量自然会好转。

(三)需要指出的是,住宿餐饮业、批发零售业、第一产业的贷款质量相对较差以及租赁和商务服务业、水利环境和公共设施管理业、电力热力燃气及水的生产和供应业、交通运输和仓储邮政业的贷款质量相对较高具有历史延续性,即过去一直如此。

而房地产业贷款的质量转差主要是近两年的事情。这也说明,一个行业的贷款质量受政策环境、市场环境影响很大,其很有可能在政策及市场变化之际快速切换。

(四)批发零售业、住宿餐饮业上连生产、下接消费,是衡量全国经济发展快慢以及市场活跃与否的重要标志,也是吸纳全国就业的最主要行业,其既是经济的晴雨表,亦是吸尘器。因此,批发零售业、住宿餐饮业的资产质量恶化或问题往往更能反映实体经济的情况,这一数据的参考价值有时会超出想象。

二、区域维度:分化非常明显,但共性特征同样较为突出

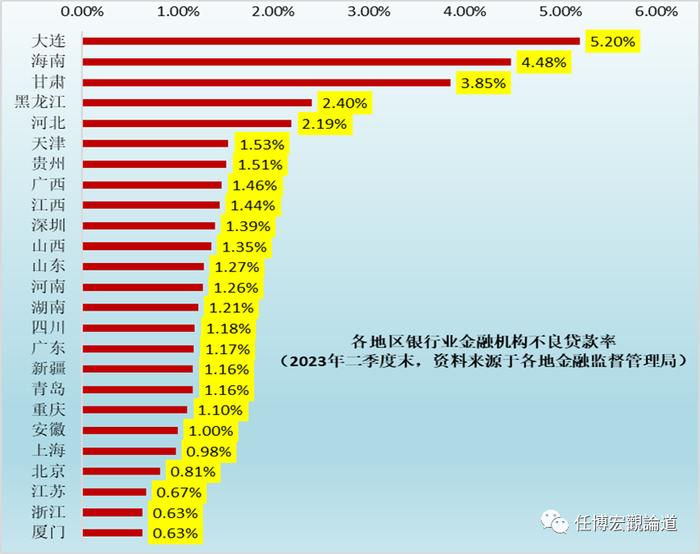

(一)各地区监管部门公布口径:长三角相对较优,东北及其它部分区域较差

1、我们统计了21个省级行政区和4个计划单列市的资产质量情况,总体看厦门及长三角区域相对优,不良贷款率均低于1%,如厦门为0.63%、浙江为0.63%、江苏为0.67%以及上海为0.98%。而东北及其它部分区域的贷款质量相对比较差,如大连、海南、甘肃、黑龙江、河北、天津、贵州、广西、江西等地。

其中,海南地区的贷款质量差可能与海航事件有关。

2、除上述地区外,深圳、山西、山东、河南、湖南、四川、广东、新疆、青岛、安徽等地区的贷款质量整体处于中游水平。其中,珠三角的贷款质量表现没有那么理想,推测可能与其较多陷入困境的地产企业和民营企业有关。

3、除上述25个地区外,内蒙古、辽宁、吉林、福建、湖北、云南、西藏、陕西、宁夏、宁波、青海等地的金融监督管理局派出机构并未公布辖区内的不良贷款率数据。

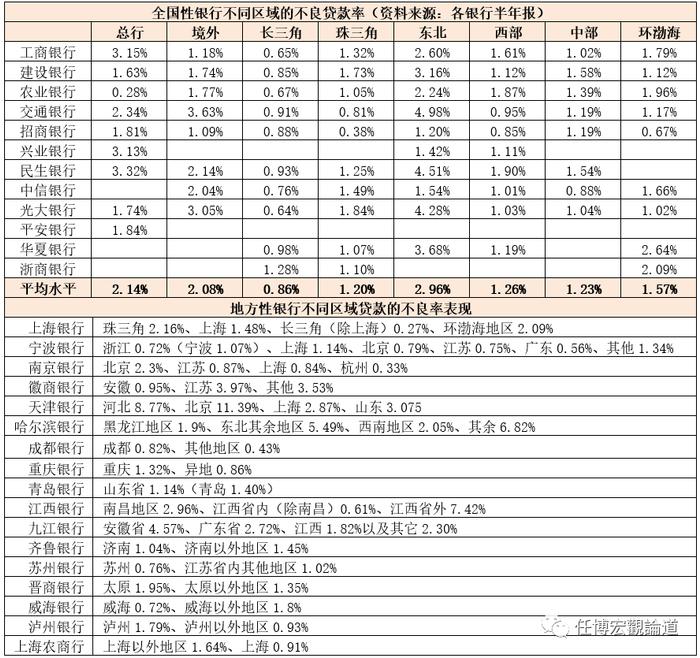

(二)全国性银行:长三角最优,东北、总行、境外相对较差,中西部居中

1、考虑到地方性银行的客群区域较为集中,这里亦仅分析全国性银行不同区域的贷款质量。数据上看,不良贷款率从高到低的区域依次为东北(2.96%)、总行(2.14%)、境外(2.08%)、环渤海(1.57%)、西部(1.26%)、中部(1.23%)以及长三角(0.86%)。

2、很显然,长三角区域的贷款质量最高,与前文呈现的特征一致。不过,也应该看到,总行端及境外端投放的贷款质量表现并不理想,这一点可能超出很多人预期,推测应该与近年出险的客户大多为集团客户以及出险地产企业的融资很多通过境外渠道获得有关。

3、相较而言,我们看到环渤海、西部以及中部的贷款质量虽然不高,但考虑到全国性银行的客群基础较好以及北京的不良贷款率仅为0.81%,这意味着环渤海区域的河北、天津等地的贷款质量可能要更差一些,而地方性银行在中西部投放的贷款质量亦比较差。

(三)地方性银行:长三角地区的银行质量相对较好,异地贷款质量普遍要差一些

数据上看,宁波银行、上海银行、南京银行、苏州银行等长三角地区的银行以及成都银行的贷款质量相对较好,表明其客群质量整体尚可。其它地方性银行的资产质量分化较为明显,如天津银行、哈尔滨银行、江西银行、九江银行、晋商银行等表现相对较差。

不过总的来说,地方性银行的异地贷款质量普遍要差一些,如徽商银行、江西银行、齐鲁银行、苏州银行、威海银行等等。

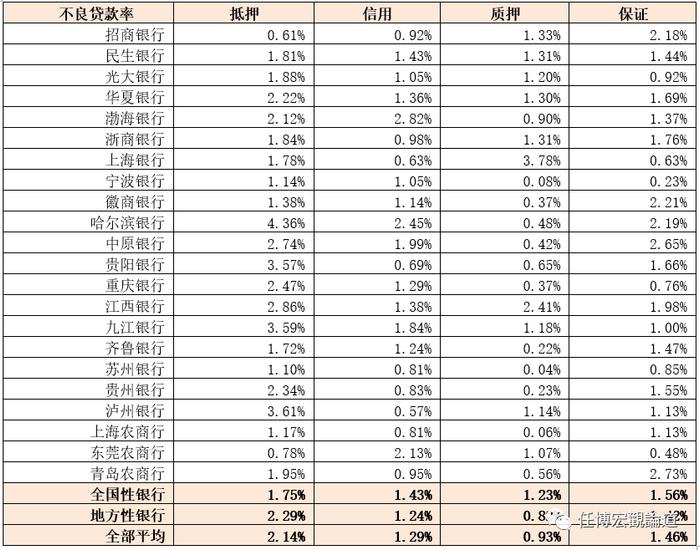

三、担保维度:有风险缓释手段的贷款质量不一定更好(即第二性没那么靠谱)

如果按照抵押、信用、质押和保证来进行划分,则会发现有风险缓释手段的贷款质量不一定比信用贷款质量更好。具体看,

(一)以全国性银行来看,抵押、信用、质押和保证类贷款的不良率平均为1.75%、1.43%、1.23%和1.56%。显然,抵押类贷款的不良率最高,保证类贷款不良率仅随其后,而信用类和质押类贷款的不良率相对要好一些。

(二)以地方性银行来看,抵押、信用、质押和保证类贷款的不良率平均为2.29%、1.24%、0.82%和1.42%,呈现出和全国性银行比较一致的特征。

我们理解,这里的原因可能是有风险缓释手段的客户贷款其在资质(第一性)上通常要更差一些,即很多银行基于风险缓释(第二性)的角度来给予授信审批,而忽略了第一性。

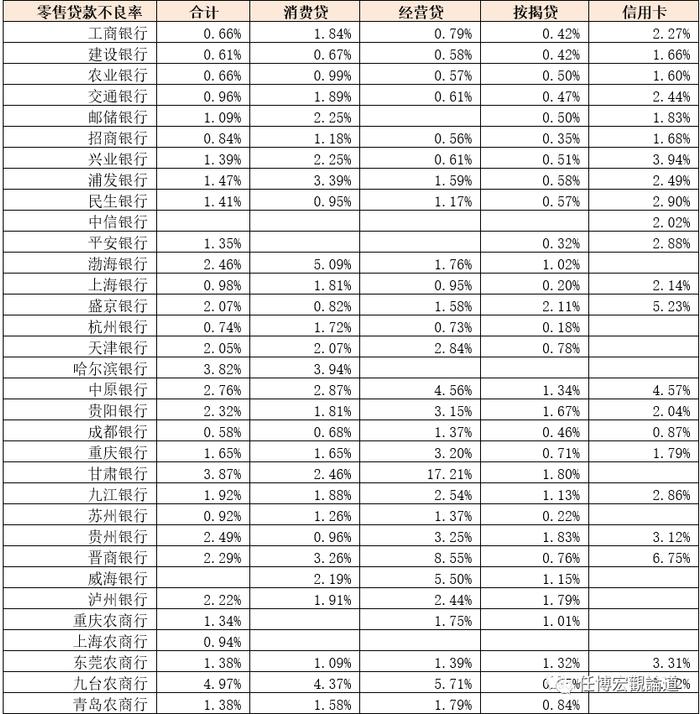

四、零售贷款质量:按揭贷最优、信用卡压力最大、消费贷紧随其后,经营贷分化明显

从各银行的零售贷款质量表现情况来看,主要呈现出“按揭贷最优、信用卡压力最大、消费贷压力紧随其后以及经营贷分化较为明显”的特征。具体看,

(一)以全国性银行为例,消费贷、经营贷、按揭贷与信用卡的不良率分别为2.05%、0.92%、0.51%和2.34%,即贷款质量从高到低依次为按揭贷、经营贷、消费贷与信用卡。

(二)以地方性银行为例,消费贷、经营贷、按揭贷与信用卡的不良率分别为2.02%、3.68%、1.07%与3.51%,即贷款质量从高到低依次为按揭贷、消费贷、信用卡与经营贷。

很显然,共同特征是按揭贷质量均为零售贷款最好类别,信用卡透支均为零售贷款最差类别,消费贷总体表现一致且质量较为一般,而分化最为明显的是经营贷。其中,地方性银行的经营贷与信用卡质量压力最大,远远高于全国性银行,尤以经营贷最甚。