蓝瓶咖啡:国内首店落地上海,挑战不容小视

“人们会长时间等待一杯咖啡,一定是因为他们发现了它的与众不同。”蓝瓶咖啡(BlueBottleCoffee)詹姆斯·弗里曼说道,他的蓝瓶咖啡此时已经在旧金山、洛杉矶、西雅图、纽约、东京、香港等城市开设数家分店。

最近,蓝瓶咖啡中国首店落户上海市静安区,烘焙厂也落地于此。落地的更早或更晚,都有可能让蓝瓶咖啡很快地失去吸引力,选择此时落地的它,能否在百花齐放的国内咖啡市场抢下一片天地?

01连锁咖啡不断增长

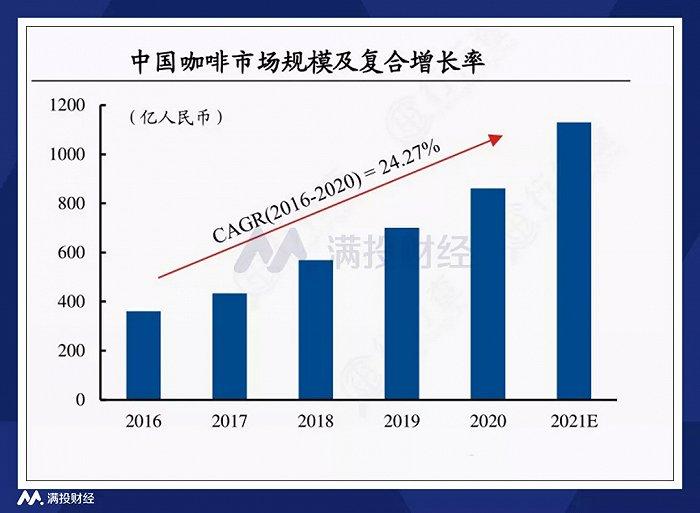

数据显示,2021中国咖啡市场延续了去年的增长趋势,该领域的融资数量较去年翻了一倍,金额则增长两倍至26亿元左右,并预计2025年市场规模将达到1万亿元。其中,以线下为场景的连锁咖啡品牌增长最为明显。

据不完全数据统计,中国咖啡行业今年的融资金额就超50亿,数显表明市场的关注度从线上品牌转到了线下连锁精品咖啡,例如年初仅有400家门店的NOWWA挪瓦咖啡,如今已有1500家门店,并且2021年前三季度营收同比增长超600%。

面对市场如此快速的增长以及现存咖啡馆超8000家的上海,蓝瓶咖啡想分下一块蛋糕属实不容易。

02蓝瓶咖啡的扩张之路

如事前预料的一般,蓝瓶咖啡内地首家门店落地在以知名商圈为中心,这些地段自带人流,即使在平日也方便游客打卡,这也是国外咖啡品牌在中国首店的常见策略。

蓝瓶咖啡在亚洲的扩张速度并不快。自亚洲首店开张以来,目前蓝瓶咖啡的亚洲门店仅有31家,平均每年大约5间新店,由此可见它的扩张进度十分缓慢。对比国内市场的其他品牌,这样的扩张速度似乎很难占据市场份额。

然而随着国内咖啡市场日趋成熟,消费者对咖啡的接受程度与以往大不相同,过去的场景更多是社交,再到商务办公,最后到了日常提神的刚需,性价比在这样的转变下便成了消费者的主要购买因素。

尽管国内市场趋于成熟,但大多数国内消费者对咖啡(咖啡豆产地、烘焙、口味等)缺乏专业的认知,在对国内咖啡门店激烈的竞争环境下,品牌很难形成差异化。对比蓝瓶咖啡、星巴克和%Arabica,其人均消费分别为65元、50元、40元,并不便宜的价格让蓝瓶咖啡的内地之路更具挑战。

更何况星巴克、Seesaw、Manner等新旧势力已经开始加速开店,只为占据国内市场更多的份额,Tims也是为开店扩张寻求资本弹药,而蓝屏咖啡与这些同行的步调却截然不同,为其扩张之路添上了神秘色彩。

03蓝瓶咖啡的层层包围圈

有人会说,如果蓝瓶咖啡在几年前进军国内,它独特的产品体验和知名度在饮品市场会获得更多的资本、消费者的青睐;而存在大量空白的咖啡市场更会让它快速建立品牌,率先占据市场份额。

曾经在美国风靡的蓝瓶咖啡,已经错过了赚取国内空白市场时间差的机会,今时不同往日的市场,它拿什么赢?

从模式来看,以MStand为例,区别于标准化、商务化的传统咖啡第三空间,MStand创造了“一店一设计”的工业风、极简风的第三空间,在产品线上以“咖啡日常+下午茶+晚间”三种场景扩展产品线,更是有自己的爆款产品。

不仅是MStand,其它的连锁品牌像星巴克、Seasaw等,在品质、创新方面与蓝瓶咖啡相比丝毫不落下风,而且进入国内更早的它们已经被多数国内消费者接受。

从定位来看,在体验式营销这一块与蓝瓶咖啡一样讲究的%Arabica,早早就占据了北上广深的知名商圈和地标,在国内市场的时间差上占据了巨大的优势。

从零售领域来看,三顿半、永璞、隅田川、鹰集等全球领先的品牌,即使背靠雀巢,蓝瓶咖啡在玩法、技术、风格上并不占优势。

04小结

曾经的国内咖啡,以社交咖啡、品鉴型咖啡为主,而近年,功能性的刚需咖啡越来越流行。与目前国内平价、本土化的主流相比,蓝瓶咖啡的“少量+精致”的网红咖啡模式与主流不符。

在商业模式多元化、市场竞争激烈、咖啡圈层分化明显的情况下,中国的咖啡品牌正在用中国人自己的方式属于中国的咖啡文化,尤其是在不缺咖啡店的上海,蓝瓶咖啡的模式能否出圈,还得拭目以待。