【22年12月非农数据点评】美国就业市场还可以强劲多久?

2022年12月美国劳动力市场继续表现强劲,失业率仍处于低位震荡期,需等待失业率上升至3.8%以上(失业率步入上升期)的衰退信号。薪资高粘性是未来美国通胀下行的主要阻力,维持美联储或于今年一季度停止加息的判断,利率终点或为5%左右;维持10年期美债利率已见顶的判断,短期存在上行风险。

美国劳动力市场仍表现强劲,失业率仍处于低位震荡期。美国12月季调后非农就业人口增加22.3万人,较上月有所下降,此前11月与10月数据均下修,新增非农就业人数逐步放缓至接近疫情前每月增20万人的平均水平,但当前该水平仍可支撑失业率处于低位水平。失业率再次回落至3.5%的最低值水平,目前失业率仍处于低位震荡期,核心关键需等待失业率上升至超过此轮低点0.3%以上水平(即上升至3.8%以上),届时则可认为失业率脱离低位震荡期,开始步入上升期,则其将反映出就业市场明显的趋弱态势以及美国经济临近衰退。

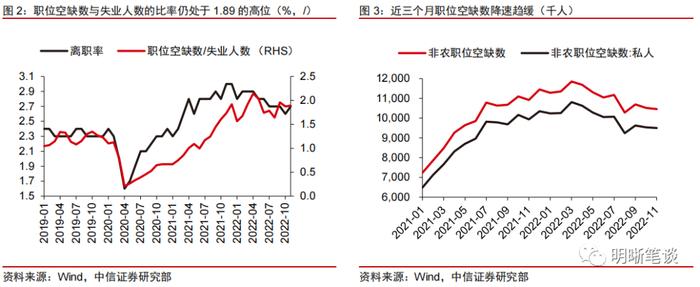

近期美国劳动力需求下行速度偏慢,叠加劳动力供给增加幅度仍有限,劳动力市场仍十分紧张。职位空缺数虽然自2022年3月开始下降,但近三个月其降速趋缓,反映劳动力需求下降速度减缓。同时,劳动力供给端方面,离职率企稳,劳动参与率仍继续在62.1%与62.4%范围内波动。目前劳动力市场供给仍短缺,职位空缺数与失业人数的比率仍处于1.89的高位。

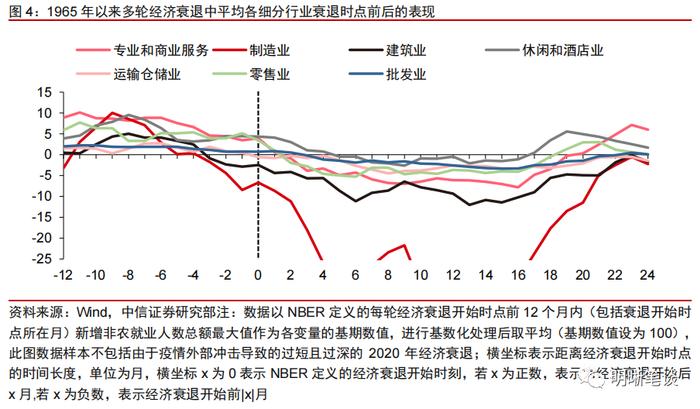

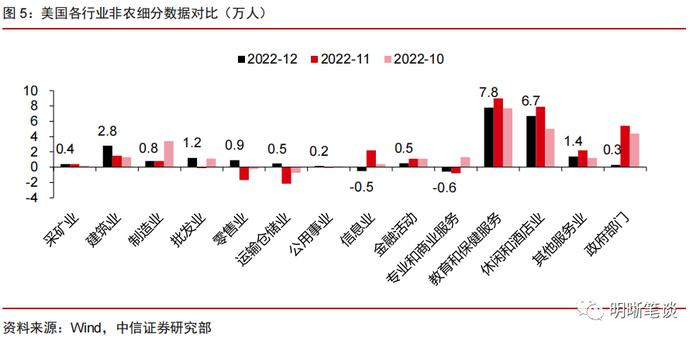

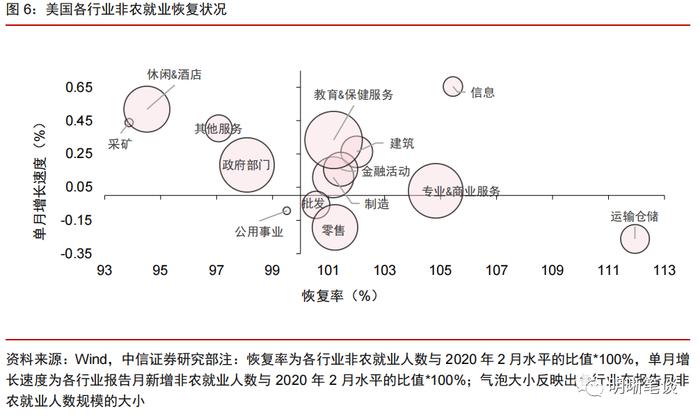

就业增长不均衡,对经济敏感的行业已出现临近衰退的迹象。休闲和酒店业、政府部门较疫情前水平仍有较大缺口,因而增长仍持续较高,同时,从历史来看,经济下行压力对于教育和保健服务行业以及其他服务业影响有限,因而目前这两个行业仍韧性,甚至较高增长。但对经济景气度、消费需求较为敏感的专业和商业服务和制造业已经出现了下行趋势,在过往衰退中二者往往较早开始下行,衰退前下行趋势性比较明确,并且对非农数据拖累较大。从以往经济衰退的平均水平来看,目前非农细分项的下跌趋势反映出美国经济最早于今年一季度衰退,今年上半年衰退概率较大。

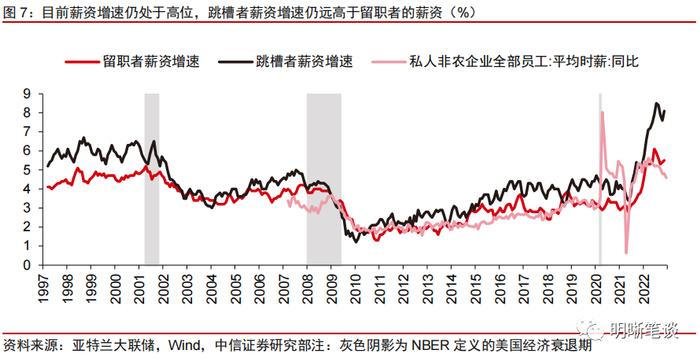

薪资高粘性是未来美国通胀下行的主要阻力。一方面,虽然12月平均时薪环比单月下降,但仍继续处于较高水平,薪资增速具有十分高的粘性。另一方面,目前跳槽者薪资增速仍远高于留职者的薪资,这将一定程度增加离职动力、加剧劳动力市场紧张,进而导致薪资增长粘性持续的恶性循环。并且,经济衰退较难减弱薪资增长粘性,预计薪资增长粘性将持续至半年以上,也将持续构成美国通胀粘性,未来美国通胀下行主要依靠非核心项以及核心商品项通胀下降。

维持此前美联储或于今年一季度停止加息的判断,加息节奏仍需高度关注美国通胀数据,10年期美债利率已见顶的判断维持不变,短期存在上行风险。当前就业市场韧性仍较强,美联储紧缩路径核心关键在于通胀降速斜率,即未来非核心项、核心商品项可以推动美国通胀多快下行,由于货币紧缩对于实体经济的影响或滞后一年左右,因而虽然目前劳动力市场还未步入寒冬,但需关注未来就业市场恶化的风险。预计美联储将通过持续维持终点利率水平进一步控制通胀,而非过高的利率终点,以避免过度紧缩、政策摇摆(过于激进加息后或不得不快速降息)的风险。因而我们仍认为美联储或于今年一季度停止加息(即最后一次加息时点在今年一季度),但利率维持在终点水平的时间高度依赖于经济数据。此轮利率终点水平或在5%左右,需注意加息幅度也高度依赖美国通胀数据,存在调整的可能性。高粘性的薪资增速构成美国通胀逆风,因而加息路径存在小幅上调的风险,整体美债利率已见顶的判断维持不变,但短期存在上行的可能性。

正文

数据

美国劳工部公布数据显示,美国12月季调后非农就业人口增22.3万人,预期增20.3万人,11月由增26.3万人下修至增25.6万人,10月由增28.4万人下修至增26.3万人;12月失业率为3.5%,预期为3.7%,前值由3.7%下修至3.6%;12月平均时薪同比增4.6%,预期增5%,前值下修至4.8%;平均时薪环比增0.3%,预期增0.4%,前值下修至为0.4%;12月劳动参与率为62.3%,前值为62.1%,预期为62.2%。

点评

美国就业增长不均衡,出现衰退临近迹象

美国劳动力市场仍表现强劲,失业率仍处于低位震荡期。美国12月季调后非农就业人口增加22.3万人,高于预期的20.3万人,较上月25.6万人(修正后)有所下降,此前11月与10月数据均下修,新增非农就业人数逐步放缓至接近疫情前每月增20万人的平均水平,但当前该水平仍可支撑失业率处于低位水平。失业率下降0.1%至3.5%,低于预期的3.7%。失业率再次回落至3.5%的最低值水平,目前失业率仍处于低位震荡期,核心关键需等待失业率上升至超过此轮低点(3.5%)0.3%以上水平,即失业率上升至3.8%以上水平,届时则可认为失业率脱离低位震荡期,开始步入上升期,则其将反映出就业市场明显的趋弱态势以及美国经济临近衰退。

近期美国劳动力需求下行速度偏慢,叠加劳动力供给增加幅度仍有限,劳动力市场仍十分紧张。职位空缺数虽然自2022年3月开始下降,但近三个月其降速趋缓,反映劳动力需求下降速度减缓。同时,劳动力供给端方面,离职率企稳,劳动参与率录得62.3%,高于预期62.2%和前值62.1%,但仍继续在62.1%与62.4%范围内波动。目前劳动力市场供给仍短缺,职位空缺数与失业人数的比率仍处于1.89的高位。

从结构来看,就业增长不均衡,对经济敏感的行业已出现临近衰退的迹象。休闲和酒店业、政府部门仍较疫情前水平仍有较大缺口,因而增长仍持续较高,同时,从历史来看,经济下行压力对于教育和保健服务行业以及其他服务业影响有限,因而目前这两个行业仍存在韧性,甚至较高增长。但对经济景气度、消费需求较为敏感的专业和商业服务和制造业已经出现了下行趋势,在过往衰退中二者往往较早开始下行,衰退前下行趋势性比较明确,并且对非农数据拖累较大。从以往经济衰退平均水平来看,目前非农细分项的下跌趋势反映出美国经济最早于今年一季度衰退,今年上半年衰退概率较大。

薪资高粘性是未来美国通胀下行的主要阻力

经济衰退较难减弱薪资增长粘性,预计薪资增长粘性将持续至半年以上,将持续构成美国通胀粘性,未来美国通胀下行主要依靠非核心项以及核心商品项通胀下降。2022年12月美国平均时薪环比为0.3%,低于前值0.4%和预期的0.4%,平均时薪同比为4.6%,在基数效应下低于前值4.8%。一方面,虽然平均时薪环比单月下降,但仍继续处于较高水平,薪资增速具有十分高的粘性。另一方面,亚特兰大联储数据显示目前薪资增速仍处于高位,跳槽者薪资增速仍远高于留职者的薪资,这将一定程度增加离职动力、加剧劳动力市场紧张,进而导致薪资增长粘性持续的恶性循环。并且,经济衰退较难推动薪资增速下行。因而,预计此轮即使经济步入衰退薪资增长仍将保持高粘性,构成通胀回落至2%的阻力,预计未来通胀压力减弱将主要依靠需求放缓推动非核心项以及核心商品项通胀下降。

美联储未来加息节奏将如何?

仍维持此前美联储或于今年一季度停止加息的判断,加息节奏仍需高度关注美国通胀数据,10年期美债利率已见顶的判断维持不变,短期存在上行风险。当前劳动力增长缓慢放缓,就业市场韧性仍较强。当前美联储紧缩路径的核心关键在于通胀降速斜率,即未来非核心项、核心商品项可以推动美国通胀多快下行,由于货币紧缩对于实体经济的影响较为滞后,或滞后一年左右,因而虽然目前劳动力市场还未步入寒冬,但需关注未来就业市场恶化的风险。预计美联储将通过持续维持终点利率水平进一步控制通胀,而非过高的利率终点,以避免过度紧缩、政策摇摆(过于激进加息后或不得不快速降息)的风险。因而我们仍认为美联储或于今年一季度停止加息(即最后一次加息时点在今年一季度),但利率维持在终点水平的时间高度依赖于经济数据。此轮利率终点水平或在5%左右,需注意加息幅度也高度依赖美国通胀数据,存在调整的可能性。高粘性的薪资增速构成美国通胀逆风,因而加息路径存在小幅上调的风险,整体美债利率已见顶的判断维持不变,但短期存在上行的可能性。

本文节选自中信证券研究部已于2023年1月7日发布《美国2022年12月非农数据点评—美国就业市场还可以强劲多久?》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。