分析|高达7277亿美元,怎么看前十月贸易顺差创历史新高

11月7日,海关总署发布的数据显示,今年前10个月中国进出口总值5.257万亿美元,同比增长7.7%。其中,出口2.99万亿美元,同比增长11.1%;进口2.26万亿美元,同比增长3.5%;贸易顺差7277亿美元,扩大43.8%。

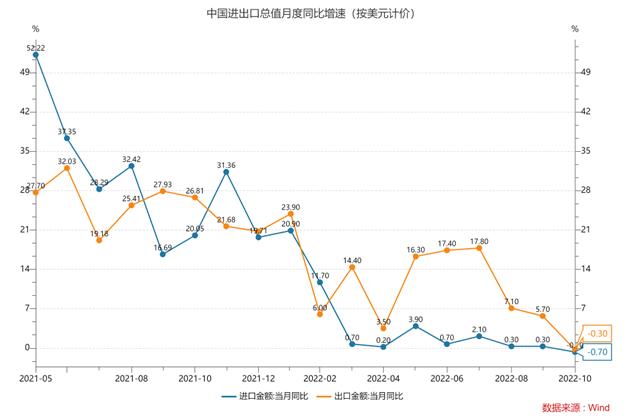

具体到10月,按美元计价,中国进出口总值5115.9亿美元,同比下降0.4%。其中,出口2983.7亿美元,同比下降0.3%;进口2132.2亿美元,同比下降0.7%;贸易顺差851.5亿美元。

按人民币计算,10月进出口总值3.55万亿元,同比增长6.9%。其中,出口2.069万亿元,增长7%;进口1.48万亿元,增长6.8%;贸易顺差5868.1亿元。

10月出口同比下降0.3%,前十个月贸易顺差创历史新高

10月份,中国出口2983.7亿美元,同比下降0.3%,增速较9月下行6个百分点。

英大证券研究所所长郑后成对澎湃新闻表示,10月出口金额当月同比进入负增长原因来自“量”与“价”两方面。10月摩根大通全球制造业PMI新订单录得46.9,较前值下行0.8个百分点,连续4个月位于荣枯线之下,预示全球需求进入收缩状态。同时,10月CRB指数(路透商品研究局指数,反映大宗物资商品期货价格走势)当月同比增长16.91%,较前值下行8.08个百分点,续创2021年3月以来新低。

光大银行金融市场部宏观研究员周茂华也对澎湃新闻表示,10月海外高通胀、政策收紧对需求抑制逐步显现,加之中国去年出口基数高,拖累出口同比增速趋缓。

从重点出口目的地看,10月中国对美出口同比下降12.6%,降幅较上月扩大1个百分点,为连续3个月同比负增长。东方金诚首席宏观分析师王青对澎湃新闻表示,当前中国对美出口持续负增长,除了上年同期基数偏高以外,主要与美国国内商品消费增速下滑较快相关。

同时,10月中国对欧盟出口同比下降9%,增速较上月大幅下滑14.6个百分点。王青表示,这是10月中国出口增速转入负增长的主要原因。此前有分析认为,伴随欧洲能源危机深化,部分制造业企业被迫停产,有可能加大对中国出口商品的需求。但近三个月中国对欧出口增速持续下行,这一判断能否得到验证有待进一步观察。

王青还表示,10月中国对日本出口同比增长3.8%,增速较上月下滑2.1个百分点,或与近期日元大幅贬值,日本国内进口需求下降有关。

值得注意的是,10月贸易差额当月值录得851.5亿美元,为年内第三高值。郑后成表示,1-10月贸易差额累计值为7277亿美元,较2021年同期高出2172.01亿美元,较2021年全年高518.19亿美元,这就意味着2022年前十个月的贸易顺差创有数据记录以来新高。

周茂华表示,外贸整体延续出口强于进口,贸易顺差维持历史高位;同时,从中国对东盟、一带一路沿线国家出口增长强劲,民营出口占比稳步提升,机电等出口需求保持增长看,中国外贸出口结构持续优化,外贸出口保持韧性。

汇率影响方面,王青表示,近期人民币贬值对出口帮助不大。人民币贬值会显著增加出口的汇兑收益,但出于稳定客户等角度考虑,出口商在调价方面会比较谨慎,这意味着出口订单难以随人民币贬值而大幅增加。出口走势受海外需求、贸易政策等因素影响更大,汇率波动带来的价格影响相对较小。

同时,今年以来,人民币主要对美元出现较大幅度贬值,而对其他非美货币多表现为升值。在其他国家货币贬值幅度更大背景下,人民币对美元贬值难以大范围提升中国产品的出口价格竞争力。

10月进口同比下降0.7%

10月份,中国进口2132.2亿美元,同比下降0.7%,增速较9月下降1个百分点。

周茂华表示,10月国内受短期因素扰动,需求复苏节奏偏慢,加之房地产处于筑底企稳阶段,能源、原材料价格高位运行,企业补库存意愿偏低,进口延续低迷格局。

从价格因素看,王青表示,尽管近期受欧佩克+公布减产计划影响,国际原油价格出现反弹,并带动国际大宗商品价格整体上止跌回稳,但上年10月国际大宗商品价格基数大幅抬高,因此,今年10月国际大宗商品价格同比涨幅延续较快收窄势头,这导致价格因素对进口同比增速的拉动作用进一步减弱。

从数量因素看,王青表示,尽管稳增长政策发力提振基建投资加速,但因房地产投资持续下滑,加之10月疫情反弹扰动工业生产和消费,整体看内需对进口需求的拉动仍偏弱。同时,8月以来出口增速明显下滑,10月出口额同比转负,出口环节产生的进口需求也相应减弱。进口需求不振也反映于10月PMI进口指数在收缩区间下探,较上月下滑0.2个百分点至47.9%。

从主要商品进口情况来看,王青表示,10月国际油价有所反弹,但因进口额按照到岸价统计,导致进口价格滞后于国际市场价格,因此,10月中国原油进口价格仍走低,同比涨幅继续较快回落。不过,价格走低对原油进口需求有所提振,加之去年同期基数走低,当月原油进口量同比大幅回正,带动进口额同比增速较上月加快9.7个百分点至43.8%。

未来外贸怎么走?

展望未来,郑后成表示,预计11-12月中国出口金额当月同比大概率还将继续承压。摩根大通全球制造业PMI大概率还将继续下行,而在基数上行的背景下,预计CRB指数同比大概率还将继续下行,二者均对出口金额当月同比形成压力。

王青也表示,预计11月中国出口增速有可能徘徊在零增长附近,短期内也难现趋势性改善。伴随去年同期出口增速基数下滑,不排除11月出口同比小幅转正的可能。不过,海外经济下行态势对中国出口的影响还会持续体现,加之出口商品价格上涨的拉动效应总体上会有所弱化。这意味着四季度稳增长将更加倚重内需发力。

进口方面,王青表示,预计短期内地产下行、出口减速等将继续抑制进口需求,同时,尽管10月大宗商品价格企稳,11月以来有所反弹,但反弹幅度有限,价格因素对进口同比增速的拉动作用难现明显走强。预计年底前进口增速将继续在0%附近徘徊。

“中国疫情影响逐步减弱,国内纾困助企、稳增长政策持续发力,经济活动逐步恢复,房地产逐步企稳回暖,内需动能逐步恢复,有望带动进口逐步改善。”周茂华说,需要继续为内需恢复提供有力支持,以稳定就业和经济大盘;需要继续通过政策、改革手段,为企业纾困、促进有效投资,激发微观主体活力。