创业板再迎一眼科企业,上市首日龙虎榜前五机构吃进4.3亿,“新丁”华厦眼科因何受追捧?

财联社11月7日讯(记者高艳云)又一家眼科医院龙头股奔赴创业板,11月7日,华厦眼科在深交所创业板成功上市交易,截至收盘,较发行价50.88元上涨37.78%,成交24.28亿元,总市值为392.6亿元。龙虎榜席位来看,买入前五中出现的三个机构席位,净买入额达4.3亿元。

华厦眼科投资亮点颇多,归纳起来主要有四点,一是公司整体经营业绩稳步增长,近三年营收规模及净利润持续增长,今年前三季归母净利润增逾两成;二是公司科研创新能力持续提升,公司拥有多位国际知名专家,这也意味着创业板已拥有两家眼科龙头公司;三是公司所属行业为眼科黄金赛道,民营眼科具备相对优势;四是公司此次IPO募资使得“硬件”“软件”提升,也将显著提高市场渗透率。

亮点一:整体经营业绩稳步增长

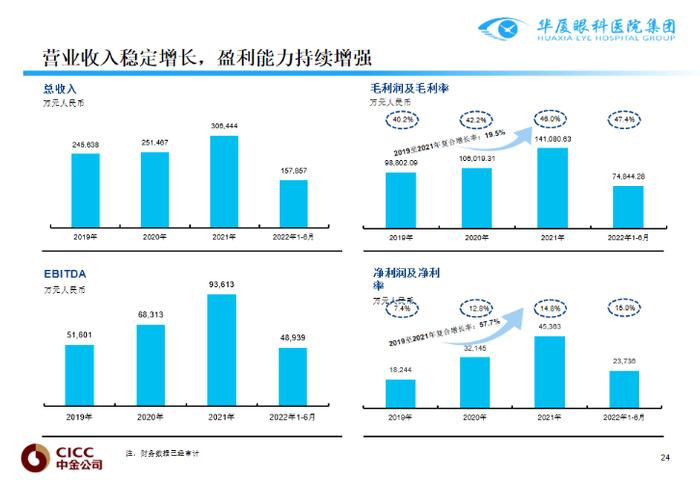

数据显示,2019年至2021年,华厦眼科营业收入分别为24.56亿元、25.14亿元和30.64亿元,净利润分别为1.82亿元、3.21亿元、4.53亿元。

最新公告显示,2022年1-9月,公司营业收入及归属于发行人股东的净利润分别为25.23亿元及4.02亿元,较去年同期分别增长10.15%及20.06%。按照公司的预计,全年公司扣非后利润可达5.55亿元至5.95亿元。

截至2022年9月末,公司已开设57家眼科专科医院,覆盖17个省及46个城市,辐射国内华东、华中、华南、西南、华北等广大地区。2021年度,发行人年门诊人次达167.14万人次,实施眼科手术的手术眼数达29.28万眼。

亮点二:科研创新能力持续提升

在技术实力方面,华厦眼科拥有全国眼科诊疗领域服务能力领先的单体医院,其下属医院厦门眼科中心于2004年获评国家三级甲等专科医院,是国家临床重点专科(眼科)建设单位、国家药物临床试验机构(GCP),并设有博士后科研工作站、院士专家工作站和福建省眼表与角膜病重点实验室。

在团队经验方面,华厦眼科核心管理团队具备丰富的医院运营管理经验,在眼科专科医疗机构领域的运营管理经验平均近20年,并且实现了厦门眼科中心从区属眼科医院到全国三级甲等眼科专科医院的快速发展,经营规模在全国眼科诊疗领域取得领先地位。

亮点三:眼科黄金赛道,民营眼科具备相对优势

国联证券研报认为,华厦眼科为国内领先的眼科连锁医院,眼科黄金赛道,民营眼科具备相对优势。

眼科疾病覆盖各个年龄段,发病率高、患者基数大、渗透率低,灼识咨询预计2022年中国眼科市场达到1580亿。

其中子行业屈光、白内障、近视防控、眼表及眼病市场2022-2024E年CAGR预计分别为19%、6%、20%、18%、10%。民营眼科具备相对优势,2011-2021年民营眼科专科医院增长了770家,而公立眼科专科医院仅增长3家,增速不足6%。

国联证券称,华厦眼科拥有黎晓新、赵堪兴、葛坚、刘祖国等国际知名专家,眼病治疗实力不逊于行业头部爱尔眼科。公司正在大力发展屈光和视光等消费类业务,基数低,增速快。公司从治疗难度较高的眼病领域向消费属性更强的屈光和视光领域发展,具有品牌优势,更易发展。

亮点四:IPO募资提高市场渗透率

IPO募资用途来看,公司“硬件”“软件”将获得显著提升,也将稳步提高市场渗透率。

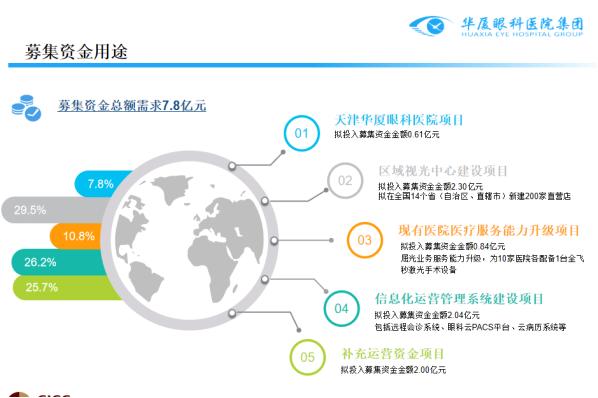

据招股书,华厦眼科此次公开发行6000万股,募集资金总额超30亿元,

募投项目包括天津华厦眼科医院项目、区域视光中心建设项目、现有医院医疗服务能力升级项目、信息化运营管理系统建设项目及补充运营资金项目,超募资金也将用于主营业务发展。

由此,随着以上项目的推进,公司医院布局、医疗服务供给和内部管理能力都将出现明显提升。

华厦眼科是一家眼科医疗连锁集团,拥有国家临床重点专科、三甲医院、大学附属医院和多个省市临床重点专科等,旗下开设白内障、青光眼、斜弱视及小儿眼科、眼表与角膜病等眼科临床亚专科。

四大因素继续支撑医药板块走强

东吴证券指出,按照惯例2022年创新药进医保谈判很可能在11月份进行,拟谈判创新药主要包括生物药、小分子药物及中药创新药(35个续约、15个品种新进),进医保品种将会显著放量。11月医药板块的主要投资策略,首先即是上仓位,方向比努力重要;其次配置方向。

“聚焦本月创新药谈判及创新中药谈判,中药创新药政策顶层设计受到政策呵护;聚焦边际变化明显的高值耗材,细分领域国产高值耗材龙头,企业具备研发能力、规模化生产能力,产品临床认可度高,且组合丰富,在集采后有实力给经销商更多利润空间。从骨科脊柱等集采来看,医保局通过设置保底降幅预期防止企业过度博弈,政策边际向好,看好国产龙头企业在相关细分领域进口替代机会;消费医疗有望迎来报复式消费。”东吴证券指出了投资关注的行业细分方向。