中金 | 活跃资本市场系列:股市资金面正在好转

近期内外部积极因素变化下,A股市场情绪前期充分降温后当前整体改善,股市资金面也正在好转,本篇报告全面梳理近期A股市场各类主流资金的动向和配置特征的变化,核心关注以下亮点:1)股票ETF基金成为资金流入的新渠道;2)险资、社保基金等中长期资金逆势加仓;3)产业资本减持规模和预案大幅减少,股票增持与回购增加;4)外资从前期持续净流出的状态开始明显回流。

近期A股各类资金动向如何?

前期市场交易情绪有所降温,最近两周持续改善。三季度以来市场整体波动加大,经济数据呈现边际改善,对政策的博弈成为关键影响因素,前期海外美债利率波动对国内资金面也带来一定影响。前三季度市场交易活跃度有所下降,日均交易额约相比二季度下降20%,最低的单日自由流通换手率水平一度低于2%,其中9月20日单日成交额回落至5740亿元,换手率降至1.6%的近三年新低水平,交易情绪实现充分降温。近期在中央金融工作会议召开、万亿元国债发行等积极政策下,市场交易情绪边际改善,主要指数展开反弹,上周一市场成交额时隔2个月再度突破1万亿元。

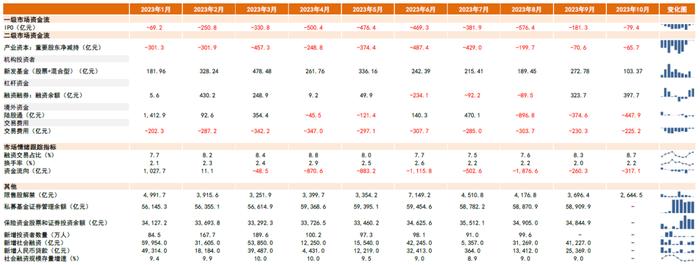

A股资金面压力在9月后逐步好转,长线资金加仓,外资初步转为净流入。三季度受内外因素影响股市资金面承压,9月国内政策进一步加码以来逐步改善,其中三季度宽基ETF、险资贡献主要资金净流入,产业资本净减持得到明显控制,上市公司股票回购积极性抬升;北向资金由净流出刚刚转为净流入。

具体来看,1)公募基金股票占比有提升空间,三季度宽基ETF增持量明显抬升:三季度以来偏股型基金发行处于年内相对低迷状态,新成立偏股型基金规模走弱,三季度月均值225亿份(2022年月均值约为390亿份),10月进一步回落至103亿份,结合我们构造的基金成本指数和历史特征,新发偏股型基金规模距离明显改善可能仍需时间,并且三季度主动偏股型基金的股票仓位小幅上升0.3个百分点至87.5%的偏高水平后,未来资金净流入可能更加依赖其他基金类型及新成立基金。公募亮点在于7月以来宽基ETF出现大规模净申购,截至10月底累计净流入约2000亿元,仅8月宽基ETF净流入超1300亿元,其中沪深300ETF及科创50ETF表现亮眼,净流入贡献超80%;近期汇金公司增持指数ETF,更是为市场注入流动性并提振信心。2)险资社保等长线资金加仓:险资及社保基金规模维持相对高位且仓位逆势增长,3Q23险资平均持股规模达3.5万亿元,股票仓位进一步上升至13%(历史均值12.6%),社保基金3Q23重仓持股市值达4139亿元,剔除价格因素后对A股明显净增持,重仓股市值占A股自由流通市值比重环比小幅提升0.05ppt至1.15%;3)产业资本减持受限,上市公司回购数量增加:在证监会规范股份减持行为政策影响下,9月以来产业资本减持规模较二季度得到控制,减持预案数量明显回落,10月无新增减持预案,同时上市公司回购积极性有所提振,8月以来回购预案数量及回购规模较上半年回升。4)北向资金初步转为净流入:内外因素共同影响下,北向资金8月以来持续净流出,其中8月单月净流出897亿元,9月以来净流出有所放缓,截至11月2日,8月至今北向资金累计净流出规模约1642亿元,最近一周在情绪改善下转为小幅净流入。5)两融资金占比小幅抬升:融资余额维持平稳,8月以来无论是融资市值还是融资成交占比均逆势回升。6)私募基金仓位有所回落,9月降至58.7%的偏低水平;7)新增个人投资者数量处于2018年底左右的偏低水平,但该指标与私募基金仓位指标均较为滞后,主要反映前期交易情绪充分降温。

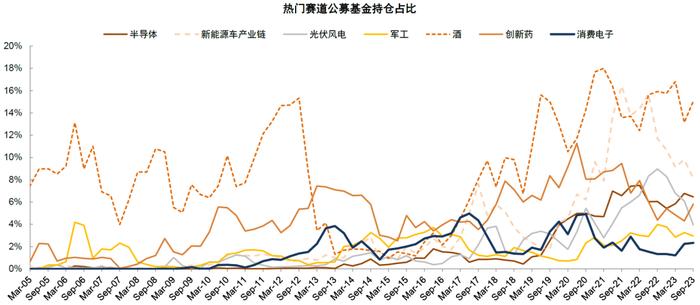

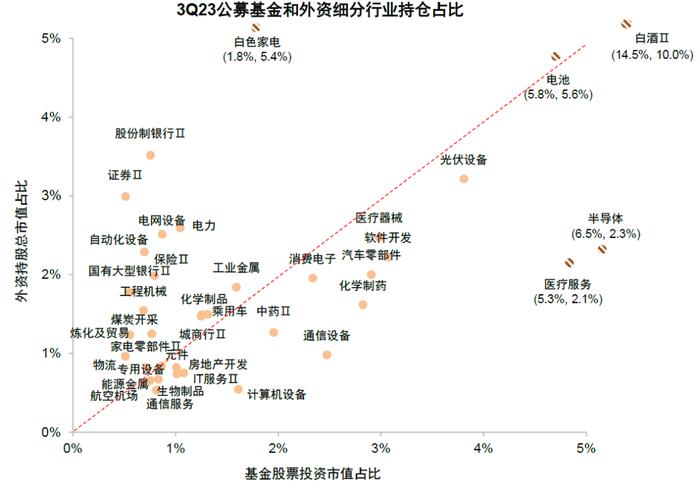

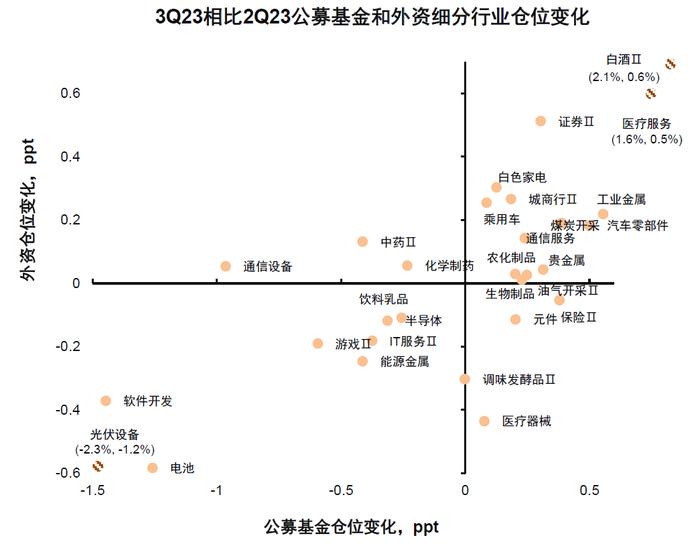

结构配置方面,三季度公募和外资普遍增仓泛消费领域。我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,三季度公募重仓持股比例由二季度45.6%下降至44.7%,相比二季度减仓光伏风电/新能源车产业链/半导体/军工,加仓酒/创新药/消费电子。北向资金三季度加仓较多的为白酒、证券及医疗服务,分别提升0.6/0.5/0.5个百分点;减仓居前的是光伏设备、电池及医疗器械,分别下降1.2/0.6/0.4个百分点。对比来看,三季度主动型公募基金与北向资金一致加仓白酒、医疗服务和证券等,一致减仓光伏设备、电池和软件开发。10月以来北向资金流向有所变化,持仓占比明显增加的是乘用车、电力及证券板块,分别上升0.5/0.4/0.3个百分点,白酒和电池有所下降。从社保基金的重仓股看,三季度对多数行业实现净增持,其中净增持较多的为基础化工、非银金融和食品饮料。

市场显现积极变化,预期有望逐步改善。三季度资产价格并未反映国内经济的积极变化,投资者对政策有较高期待,同时前期海外美债利率上升也对国内资金面和情绪面也带来冲击。近期市场回调至关键关口后,估值所处位置已计入过于悲观预期,市场明显具备较好投资吸引力,且几方面正在发生积极变化:1)万亿元国债发行好于市场预期,中央金融工作会议也释放较多积极信号,四季度仍然是政策的关键窗口期;2)汇金持续增持四大行和指数ETF,为市场注入流动性有助于扭转资金面负反馈,同时社保基金等长线资金积极发声并抬升仓位水平,近期较多上市公司也密集发布回购和增持计划,反映重要投资者对于市场价值的认可;3)中美高层互动增多,改善投资者风险偏好;4)美国经济呈现降温迹象,美债利率从5%的高位快速回落,对人民币汇率及资金流向带来支持。向后看,我们认为在当前积极因素不断累积的背景下,市场预期有望逐步改善,对于后续表现不必过于谨慎,市场中期机会仍大于风险。配置层面,在政策预期和风险偏好改善背景下,我们认为前期超跌并且具备周期反转和景气上升的成长赛道有望阶段性相对跑赢,如科技硬件、医药和高端制造等,高股息资产中期具备配置价值但短期弹性或相对不足。

三季度以来市场整体波动加大,经济数据呈现边际改善,对政策的博弈成为关键影响因素,前期海外美债利率上升也对国内资金面和情绪面也带来冲击,10月底宏观和资本市场政策发力后市场有所企稳。在市场波动加大的过程中,各类资金流向如何?有哪些资金的流向开始改善?本篇报告全面梳理近期A股市场各类主流资金的动向和配置特征的变化,以帮助判断未来的市场节奏。

股市整体交易概况

前期市场交易情绪有所降温,最近两周持续改善。前三季度市场交易活跃度有所下降,日均交易额约相比二季度下降20%,最低的单日自由流通换手率水平一度低于2%,其中9月20日单日成交额回落至5740亿元,换手率降至1.6%的近三年新低水平,交易情绪实现充分降温。近期在中央金融工作会议召开、万亿元国债发行等积极政策下,市场交易情绪边际改善,主要指数展开反弹,10月30日的市场日成交额时隔2个月再度突破1万亿元。

图表1:三季度以来日均成交额及换手率处于偏低位置,交易情绪整体偏弱,政策预期改善后有所回升

注:数据截至2023年10月27日

资料来源:Wind,朝阳永续,中金公司研究部

各类资金的流向和配置特征分析

A股资金面压力在9月后逐步好转。三季度以来国内宏观流动性相对稳定,但是美债利率上升并在高位运行对国内资金面带来一定压力,北向资金在8月出现较多净流出。9月以来在国内宏观政策进一步加码,以及在证监会规范股份减持行为政策影响下,重要股东减持减少对资金净流出有明显改善效果,北向资金净流出资金面压力得到一定改善。具体对各类资金的流向和配置特征分析详见下文。

图表2:9月以来市场资金面逐步改善

注:资金流向为前6项加总资料来源:Wind,中金公司研究部

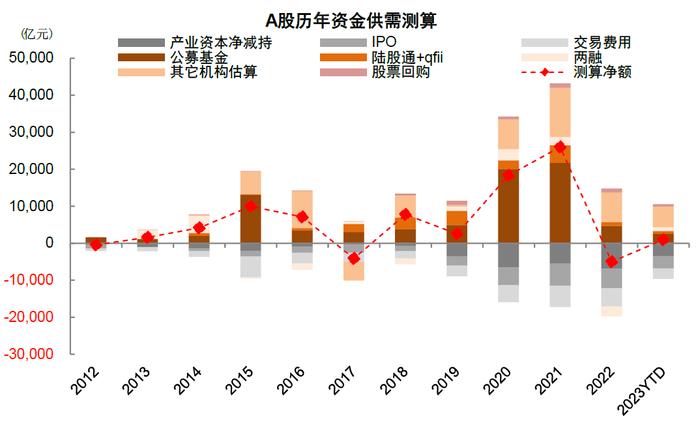

图表3:2023年截至目前A股资金净流入较2022年有所改善

注:1)其他机构估算包括保险资金及私募基金;2)产业资本净减持、股票回购、IPO、交易费用、公募基金、陆股通+QFII、两融截至10月31日;私募基金、保险资金截至9月30日

资料来源:Wind,中金公司研究部

图表4:国内宏观流动性整体相对宽松

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

公募基金:新发基金仍待回升,资金流入指数ETF成为亮点

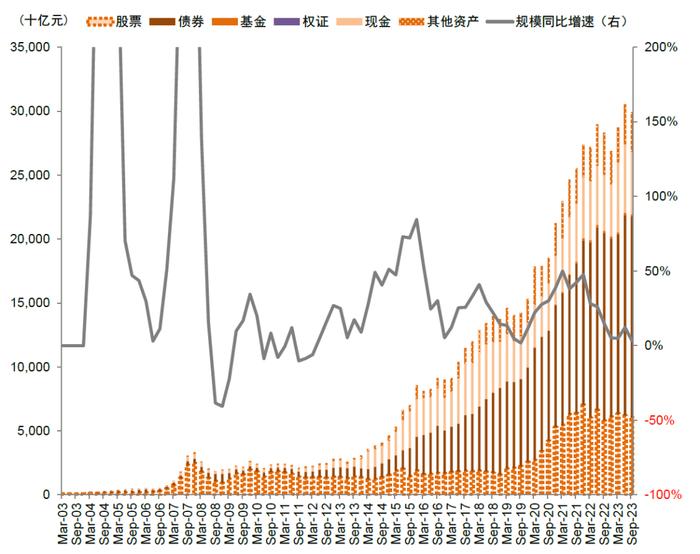

新发基金降温,新成立偏股基金规模位于近3年低位。受市场波动影响,新成立偏股基金规模三季度整体回落,10月回落至103亿份,为2020年以来最低水平,新发基金降温明显。从全部公募基金规模来看,三季度全部公募基金资产规模有所下降,资产总值由二季度的30.5万亿元降至30万亿元,其中股票资产较上季度6.2万亿元收缩至6万亿元,股票占资产总值比重较上季度略降0.1个百分点至20.2%;债券资产规模上升0.3万亿元至15.7万亿元,债券资产占比扩张至52.5%。

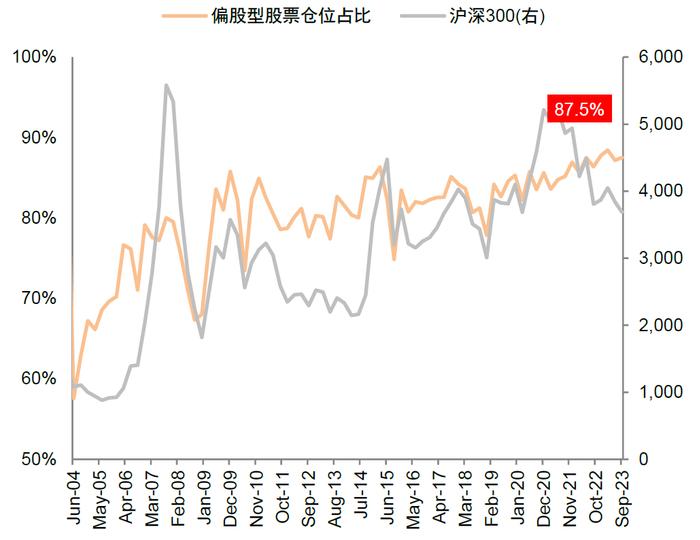

主动偏股型基金股票仓位略有上升。主动偏股型基金仓位由二季度87.2%升至87.5%,偏股混合型基金仓位由86.9%升至87.2%,灵活配置型基金股票仓位由75.7%升至75.8%,均较前期有所回升,当前主动偏股型基金仓位水平不低,这意味着进一步增配可能需要依赖新发基金。

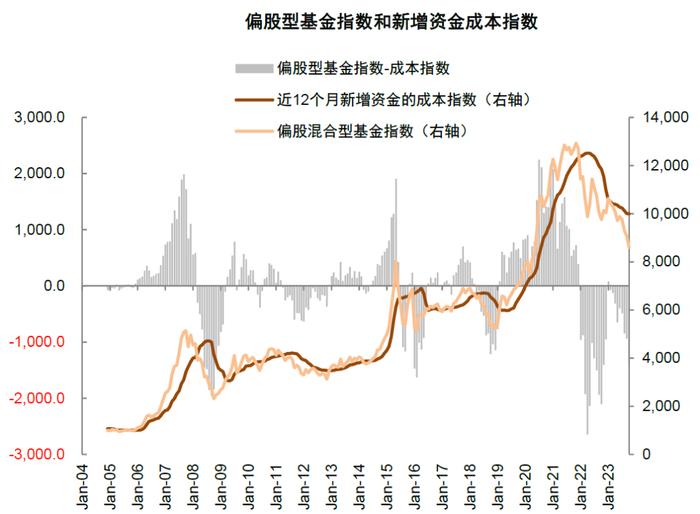

新发偏股型基金规模明显改善或仍需一定时间。根据我们所构造的新发基金成本指数,仅当基金指数超过成本指数,即市场具备赚钱效应以及基民获得感提升阶段,新发偏股型基金才显著回升。当前基金指数仍低于成本指数且缺口扩大,并且考虑2020-2021年市场高位成立的偏股型基金较多,我们预计缺乏赚钱效应对风险偏好的压制或仍需时间消化,新发偏股型基金规模明显回升可能也仍需一定时间。

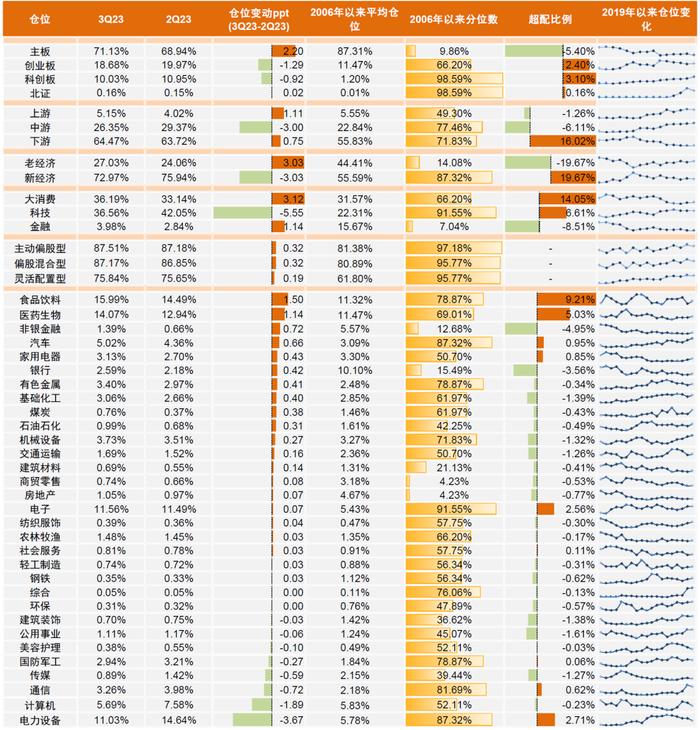

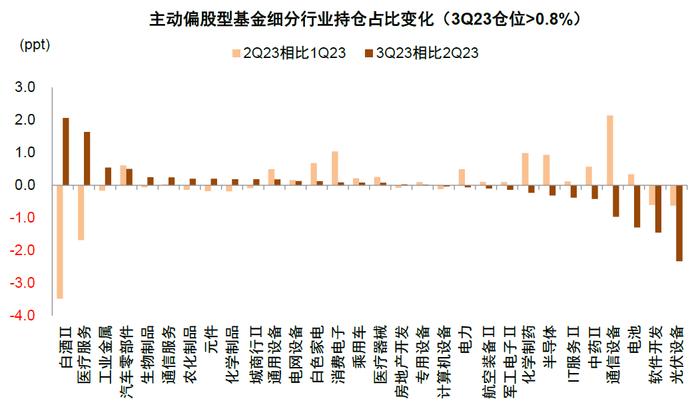

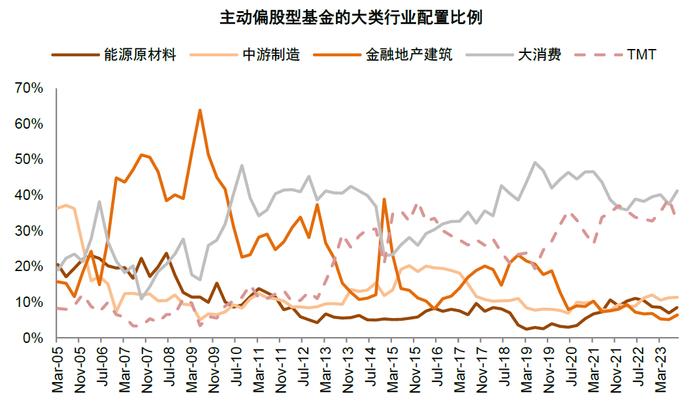

配置层面上,三季度主动基金加仓泛消费领域。三季度主动基金的持仓配置有以下特点:1)持股集中度略有回升,主动偏股型基金重仓前100公司重仓市值占比约55.5%与上个季度持平,重仓前50市值占比由41.4%升至42.2%;2)赛道方面,我们梳理的半导体、创新药、新能源汽车链、光伏风电、军工、消费电子和酒类等赛道,公募重仓持股比例由二季度45.6%下降至44.7%。其中,偏消费的酒和创新药获加仓最多,分别加仓1.9/1.5个百分点,消费电子仓位也略升0.1个百分点;光伏风电仓位继续下降约2.2个百分点,连续四个季度下降,新能源车产业链、半导体和军工仓位分别下降约1.7/0.3/0.3个百分点;3)行业方面,泛消费领域获加仓较多,其中,基本面韧性较高的食品饮料、前期调整较多的医药生物仓位分别上升1.5/1.1个百分点,出口相对有韧性且供给格局良好的汽车和家用电器行业仓位也小幅提升0.7/0.4个百分点;此外,非银金融、银行、有色金融、基础化工等周期板块的仓位也有所回升。减仓行业方面,电力设备仓位下降3.7个百分点,随着人工智能产业的降温,TMT板块的仓位也降低,计算机、通信、传媒行业分别下降1.9/0.7/0.6个百分点。

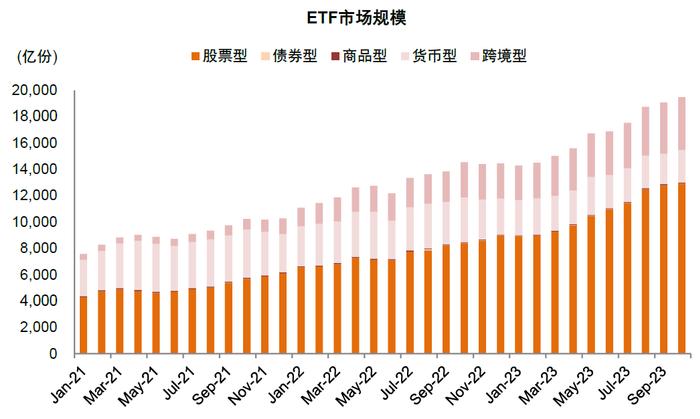

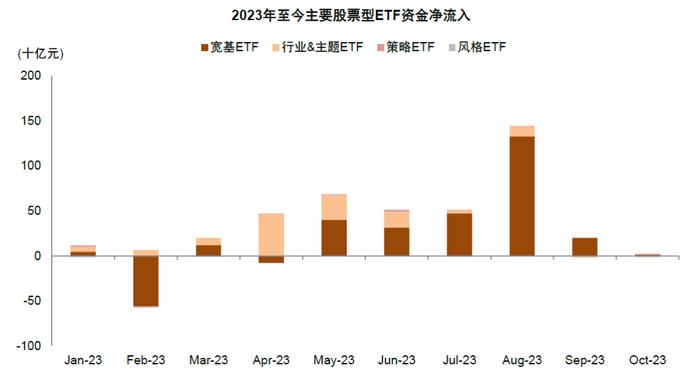

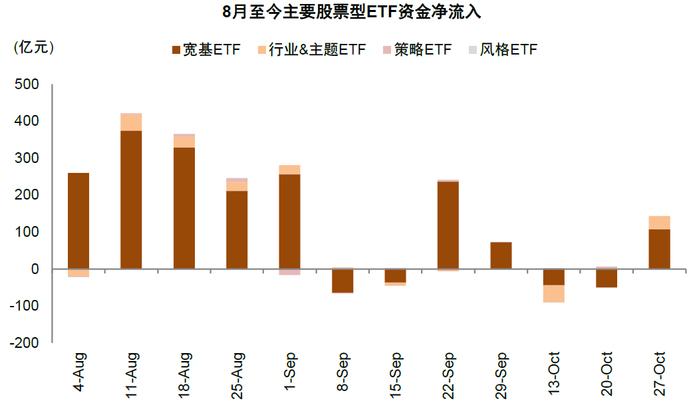

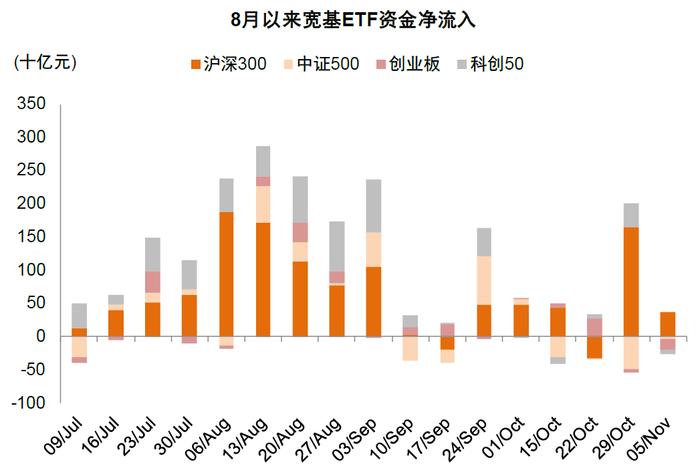

ETF资金流流入成三季度以来的亮点,汇金公司增持ETF改善流动性预期。今年以来,股票ETF市场规模保持扩张态势,截至10月30日我国ETF市场份额合计1.94万亿份,其中股票型ETF合计1.28万亿份,7/8月实现净流入503/1441亿元,9月及10月中上旬在市场波动背景下,ETF净流入规模有所回落,分别为184/-94亿元。10月23日中央汇金公司公告买入ETF,并将在未来继续增持,当日股票型ETF实现资金净流入47亿元,我们认为对于缓解流动性负反馈和提振市场信心有积极意义。具体类别特征来看:1)宽基ETF贡献主要资金净流入:相比上半年主题ETF的火热,7月以来宽基ETF出现大规模净申购,其中仅8月全月净流入规模超1300亿元,9月ETF资金波动加大的背景下,宽基ETF仍保持相对较高的资金净流入,明显高于其他类型ETF。2)沪深300ETF及科创50ETF资金流入相对亮眼:截至11月2日,沪深300ETF和科创50ETF自7月以来累计获得1093亿元和557亿元的净流入,占全部宽基ETF净流入的比重超过80%。

图表5:三季度以来新成立偏股型基金份额整体回落,10月新成立103亿份

注:数据截至2023年10月28日

资料来源:Wind,中金公司研究部

图表6:3Q23公募基金资产规模下降至30万亿元,其中股票配置占比下降至20.2%

注:数据截至2023年10月25日

资料来源:Wind,中金公司研究部

图表7:3Q23主动偏股型基金股票仓位小幅回升,当前仓位占比为87.5%

注:数据截至2023年10月25日

资料来源:Wind,中金公司研究部

图表8:偏股型基金指数仍低于新增资金成本指数

注:数据截至2023年10月26日

资料来源:Wind,中金公司研究部

图表9:历史经验显示当新增资金收益率明显转正,公募基金发行规模有望明显回升,近12个月新增资金平均亏损幅度约为11%

资料来源:Wind,中金公司研究部

图表10:3Q23公募基金持仓:加仓食品饮料、医药生物及金融等行业,减仓新能源及TMT

注:数据截至2023年10月25日

资料来源:Wind,中金公司研究部

图表11:赛道集中度整体小幅回落,酒、创新药仓位回升

资料来源:Wind,中金公司研究部

图表12:公募基金在三季度加仓白酒、医疗服务与工业金属,减仓光伏设备、软件开发与电池

资料来源:Wind,中金公司研究部

图表13:大消费、能源原材料及金融地产建筑仓位回升,TMT仓位回落明显

资料来源:Wind,中金公司研究部

图表14:2023年以来ETF市场规模持续扩张

注:数据截至10月30日资料来源:Wind,中金公司研究部

图表15:9月以来市场回调明显,股票型ETF市场资金净流入规模快速回落

注:数据截至10月27日资料来源:Wind,中金公司研究部

图表16:8月至今宽基ETF贡献主要资金净流入

注:数据截至10月27日

资料来源:Wind,中金公司研究部

图表17:沪深300及科创50ETF申购规模明显提升

注:数据截至11月5日

资料来源:Wind,中金公司研究部

海外资金:北向资金净流出边际改善,近期集中增持乘用车、电力及证券

三季度以来北向资金净流出较多,近期有所改善。三季度以来国内资产价格尚未反映经济数据改善,叠加美债利率上行以及地缘事件扰动下,北向资金持续净流出,其中8月单月净流出达897亿元,9-10月净流出有所收窄,截至11月2日,北向资金自8月以来净流出1642亿元。近期在万亿元国债发行的政策利好,叠加美债利率高位有所回落的催化之下,北向资金初现转为净流入的迹象。

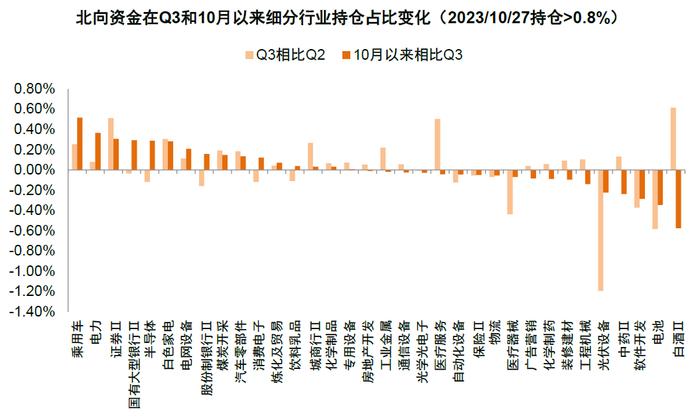

配置方面,外资10月以来集中增持乘用车、电力及证券板块。具体而言,从短期仓位来看,相较于二季度,三季度北向资金持仓占比提升最高的是白酒、证券及医疗服务,分别提升0.6/0.5/0.5个百分点;净流出前三的是光伏设备、电池及医疗器械,分别下降1.2/0.6/0.4个百分点。10月以来北向资金的配置特征有所变化,截至10月27日,北向资金明显加仓乘用车、电力以及证券板块,持仓占比分别上升0.5/0.4/0.3个百分点;对白酒、电池及软件开发板块流出较多,持仓占比分别回落0.6/0.4/0.3个百分点。

公募基金与外资在三季度一致加仓白酒、医疗服务等泛消费板块。从北上资金和主动偏股型基金的持仓分布看,外资对各行业配比相对均衡,而公募基金则集中偏好白酒、新能源车产业链等赛道,截至三季度持仓偏好差异度较大的行业包括半导体(公募更偏好)、医疗服务(公募更偏好)以及白色家电(外资更偏好)等。三季度北向资金和公募配置方向分歧较小,一致加仓较多的是白酒、医疗服务和证券,一致减仓较多的是光伏设备、电池和软件开发。

图表18:8月以来北向资金呈现流出态势,最近一周转为净流入

注:数据截至2023年10月28日

资料来源:Wind,中金公司研究部

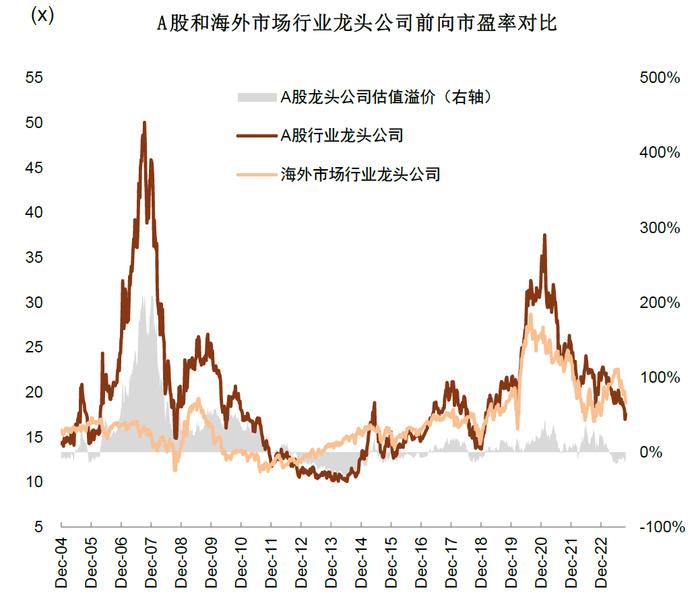

图表19:近期A股龙头相比海外龙头估值折价程度扩大

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

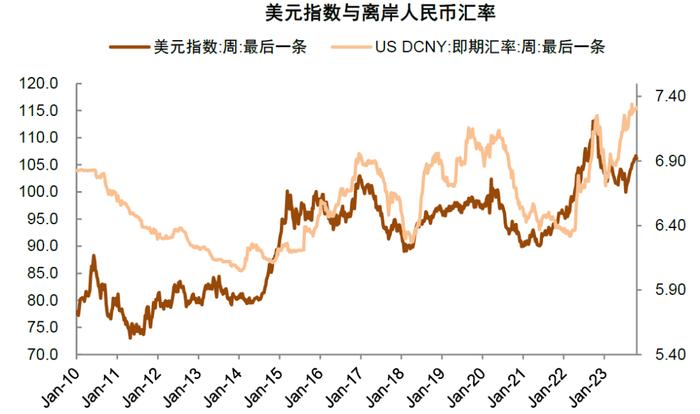

图表20:三季度人民币汇率位于高位盘整

注:数据截至10月21日

资料来源:Wind,中金公司研究部

图表21:Q3北向资金对白酒、医疗服务、证券等行业持仓占比提升,10月以来对白酒、电池等占比下降明显

注:数据截至10月27日

资料来源:Wind,中金公司研究部

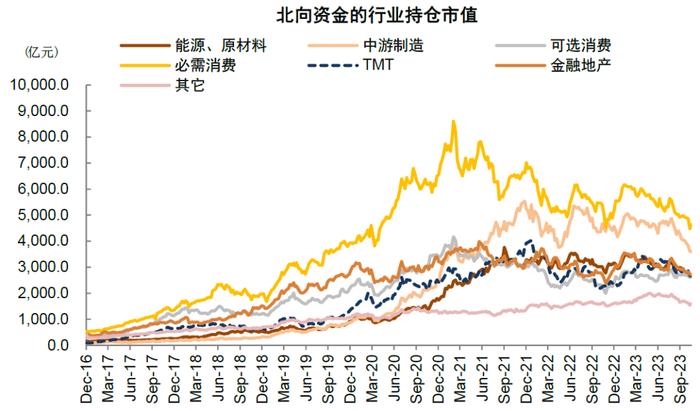

图表22:9月以来北向资金对各大类行业的持仓市值普遍下降

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

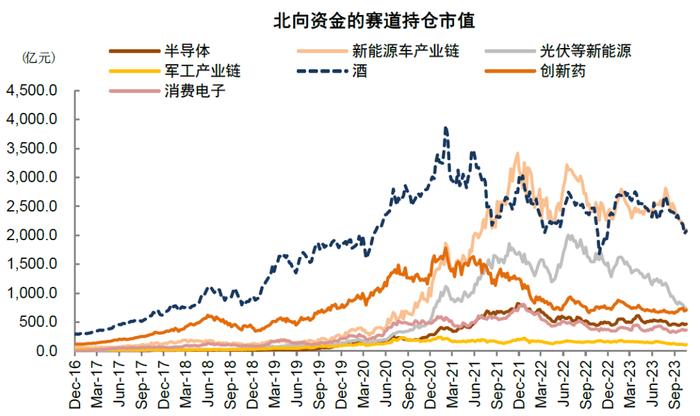

图表23:8月以来北向资金对新能源车、光伏、酒等赛道持仓市值回落

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

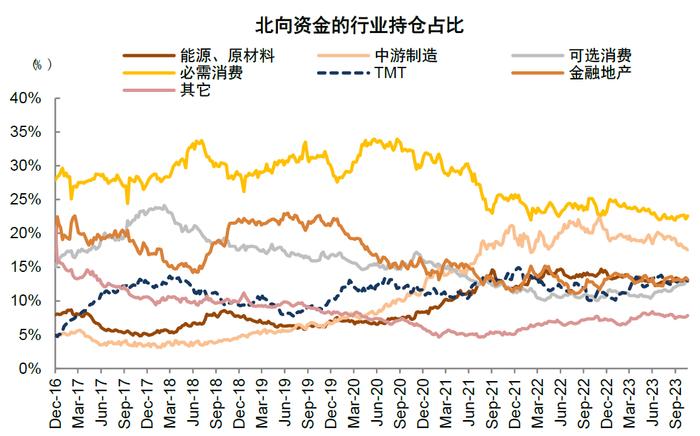

图表24:三季度以来中游制造的持仓占比有所下降

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

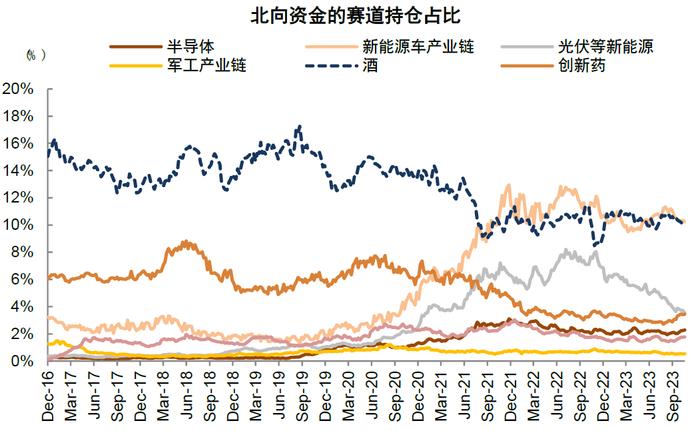

图表25:热门赛道持仓分化,光伏等新能源和电池持仓近期回落较多

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

图表26:公募基金与外资在细分行业持仓偏好上整体较为相似,公募更偏好半导体,外资更偏好白色家电

资料来源:Wind,中金公司研究部

图表27:外资和公募三季度在白酒、医疗服务和证券一致加仓,在光伏设备、电池和软件开发一致减仓

资料来源:Wind,中金公司研究部

私募基金:证券管理规模小幅回落,仓位降至低位

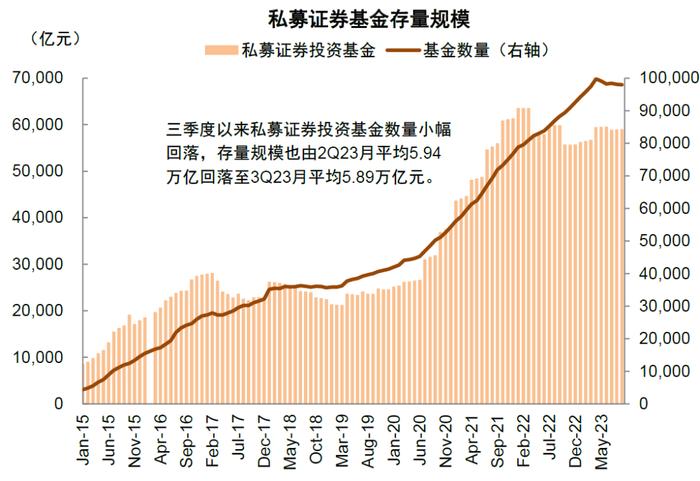

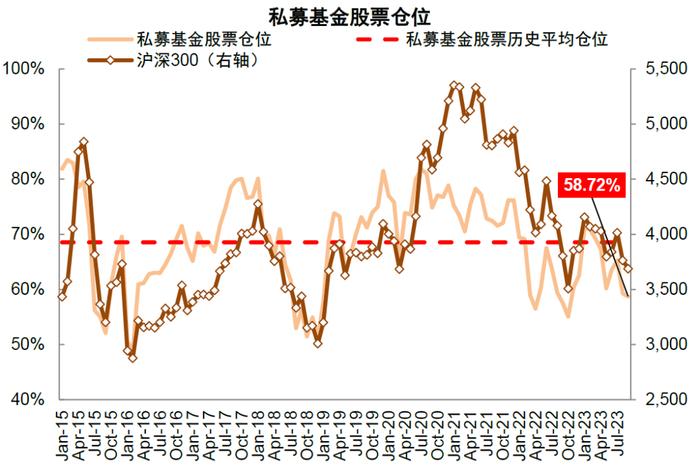

私募基金证券管理规模小幅回落。三季度以来受市场调整因素影响,私募基金证券投资规模较二季度有所回落,基金数量小幅下降,存量规模由2Q23月均5.94万亿元小幅回落至5.89万亿元。仓位方面,样本私募基金股票仓位三季度整体下降。根据华润信托公布的私募基金产品仓位,历史上其公布的私募基金仓位情况多与市场表现同步,对市场情绪反映有较好的效果。年初以来样本私募基金仓位由1月71.2%的相对高位逐月回落,9月回落至58.7%,位于历史均值水平以下(历史均值68.5%),接近2022年以来的低点水平,反映市场情绪降温较多。

图表28:三季度以来私募基金数量小幅回落,存量规模下降至5.89万亿元

注:数据截至2023年9月30日

资料来源:Wind,中金公司研究部

图表29:华润信托阳光私募股票多头指数成分基金平均股票仓位三季度持续下滑,9月下滑至58.7%

注:数据截至2023年9月30日

资料来源:华润信托,中金公司研究部

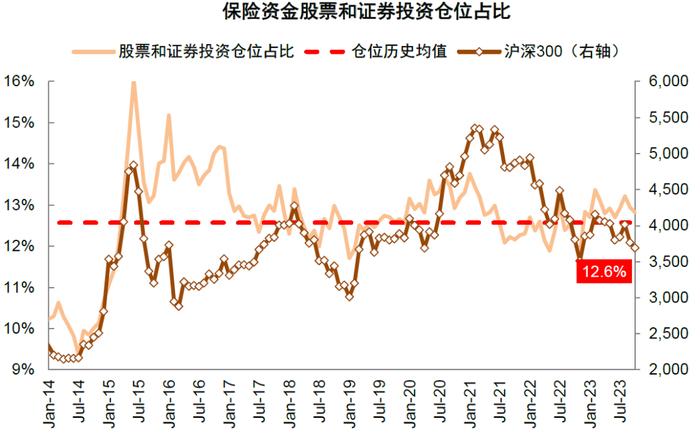

保险资金:权益投资规模进一步扩张

三季度险资持股规模进一步增长,仓位占比亦有所回升。尽管三季度股票市场整体回调,但是在政策引导中长线资金入市的背景下,三季度以来险资的股票和证券投资规模仍有所上升,可能反映险资仍在逆势加仓权益市场,从股票和证券仓位占比看,也相比二季度进一步上升至13%,高于历史均值(12.6%)。当前国内股债性价比处于历史高位的基础上,叠加政策支持长线资金入市,我们认为保险资金有望继续成为股市资金面的重要贡献。

图表30:用于股票和证券投资的保险资金规模三季度升高至3.5万亿元的高水平

注:数据截至2023年9月30日

资料来源:Wind,中金公司研究部

图表31:保险资金的股票和证券投资仓位三季度平均13%,高于历史均值

注:数据截至2023年9月30日;12.6%为自2013年4月起的仓位历史均值

资料来源:Wind,中金公司研究部

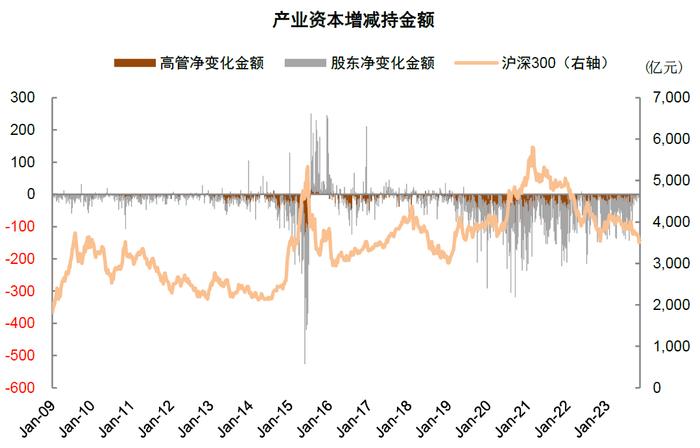

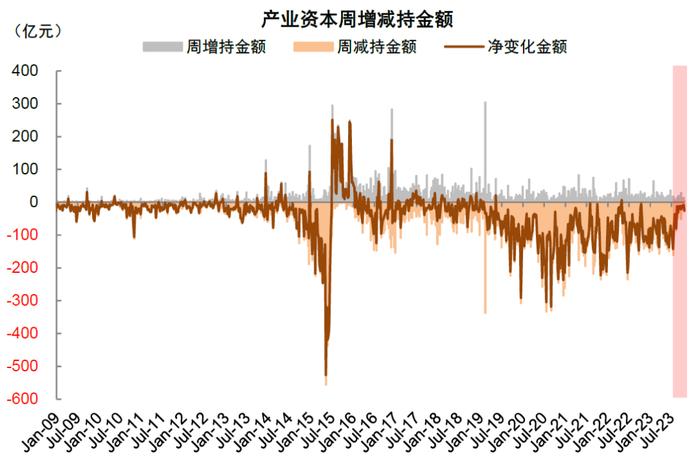

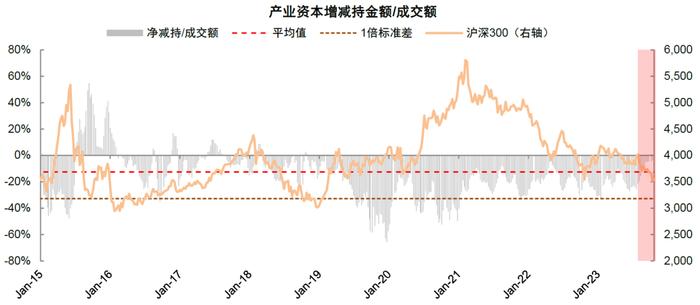

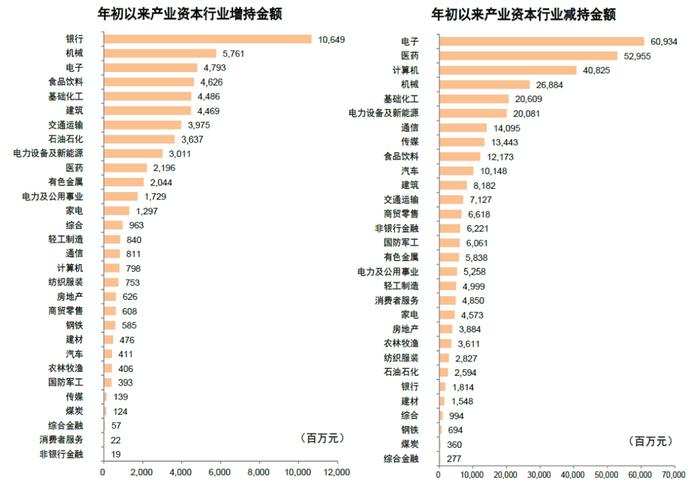

产业资本:产业资本减持得到明显控制,上市公司回购积极性有所提振

产业资本减持规模回落明显。8月27日证监会出台落实活跃资本市场的重要政策,进一步规范股份减持行为[1],产业资本减持规模较二季度有所回落,其中7-10月的月度净减持规模分别为431/192/63/43亿元(截至10月30日),9月以来低于历史均值。从预案数量来看,8月以来增持预案数量有所回升,而减持预案数量明显回落,9月仅1例减持预案,10月无新增减持预案,对市场资金面起到明显改善左右。行业层面,电子、医药及计算机的减持规模较高,银行、机械及电子是产业资本增持的重点行业。年初以来,我们统计产业资本在行业层面的净减持规模,电子、医药及计算机等行业的减持幅度相对靠前(年初以来电子/医药/计算机行业分别减持609/530/408亿元);银行、机械及电子增持规模相对较高(年初以来银行/机械/电子分别增持106/58/48亿元)。

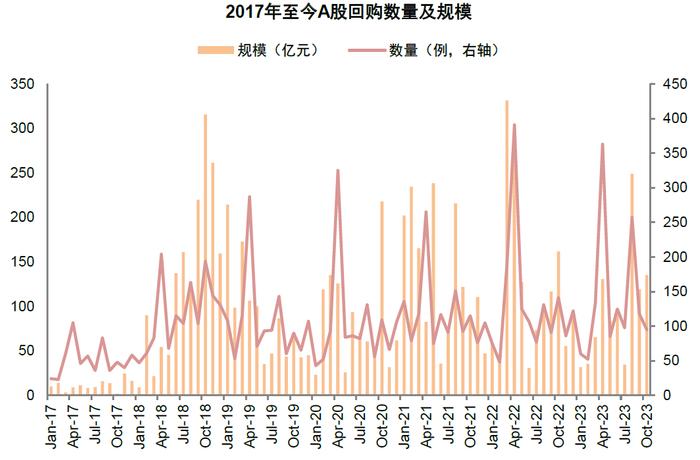

上市公司回购积极性有所提振。近期上市公司股份回购规模有所增长。Q2/Q3月均回购规模分别为58.8/75.0亿元,处于历史中上水平,上市公司整体回购积极性有所提振。从回购预案来看,8月以来回购预案数量及回购规模较上半年明显回升,其中10月27日单周股票回购预案43例,预计回购规模达63亿元,反映产业资本对市场价值的逐步认可。

图表32:8月以来产业资本净减持金额回落明显

注:数据截至2023年10月30日

资料来源:Wind,中金公司研究部

图表33:三季度产业资本减持金额较二季度下降明显

注:数据截至2023年10月30日

资料来源:Wind,中金公司研究部

图表34:8月以来产业资本减持强度回落明显,9月以来低于历史均值

注:数据截至2023年10月30日资料来源:Wind,中金公司研究部

图表35:年初以来银行、机械增持较多,电子、医药和计算机是产业资本减持的主要方向

注:截至2023年10月25日

资料来源:Wind,中金公司研究部

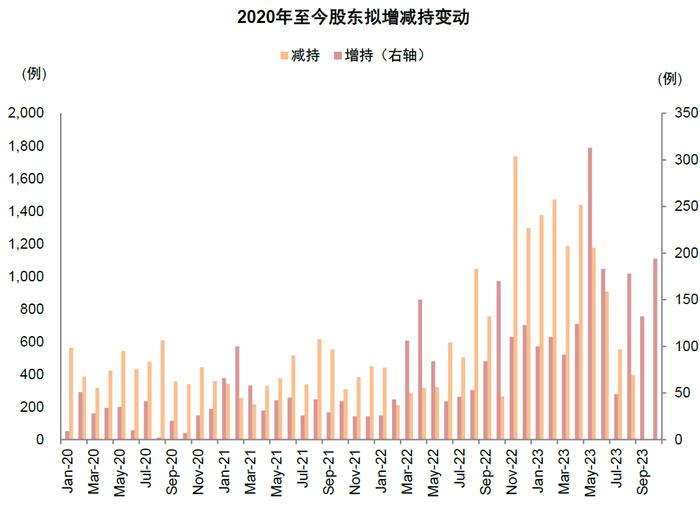

图表36:8月以来股东增持预案数量明显回升,减持预案数量得到控制

注:截至2023年10月30日

资料来源:Wind,中金公司研究部

图表37:近期上市公司股票回购的积极性有所提升,回购规模处于历史中上水平

注:截至2023年10月25日资料来源:Wind,中金公司研究部

图表38:8月以来上市公司股票回购预案数量及规模扩张明显

注:截至2023年10月29日资料来源:Wind,中金公司研究部

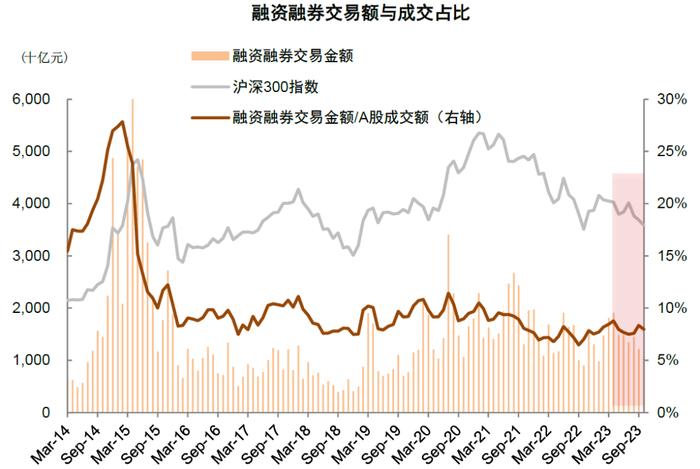

两融资金:融资余额相对稳定、两融交易占比有所回升

两融活跃度出现边际改善迹象。市场融资余额基本跟随市场表现而变动,A股融资余额/自由流通市值长期稳定在4-5%的区间内,而8月以来尽管市场表现不佳,但融资余额/自由流通市值反而明显回升至偏高水平。而且两融交易占比近期也有所回升,9月/10月分别回升至8.35%/8.67%,各方面指标均反映两融资金的交易近期活跃度有所上升。

图表39:两融余额相对稳定,8月以来融资占A股自由流通市值比重回升至偏高水平

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

图表40:融资融券交易占比延续相对偏低水平,活跃度较低,9月以来出现边际改善

注:数据截至2023年10月27日

资料来源:Wind,中金公司研究部

长线资金:三季度社保基金重仓股市值占比小幅增长

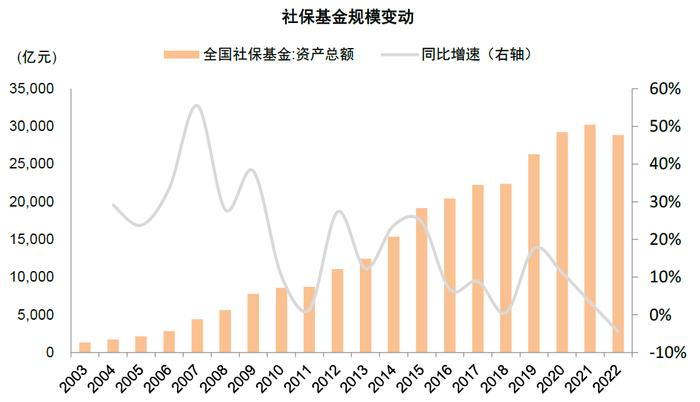

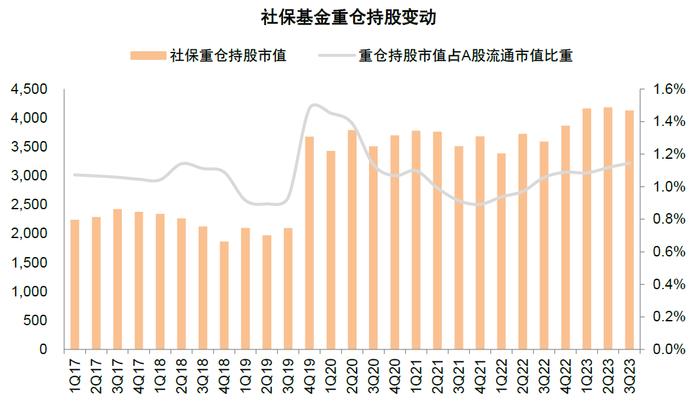

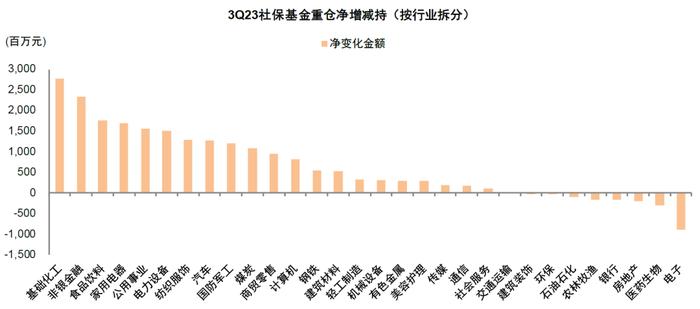

3Q23社保基金重仓股市值占比小幅增长。从已披露的上市公司前十大股东数据看,截至3Q23,社保基金重仓持股市值达4139亿元,环比有所回落,但重仓持股市值占A股自由流通市值比重较2Q23环比小幅增长0.05ppt至1.15%。行业层面,根据上市公司十大股东出现社保基金的样本统计,3Q23社保基金对大多数行业实现净增持,主要净增持基础化工、非银金融和食品饮料业,主要减持电子和医药生物。近期社保基金会在2023境内投资管理人座谈会中指出[2],当前我国权益资产的估值已经处于历史底部,A股进入长期配置价值的窗口期,社保基金将坚定做多中国资产,向后看,我们预计社保基金或进一步为市场注入增量资金。

图表41:近年社保基金规模维持相对高位,2022年小幅回落

资料来源:Wind,中金公司研究部

图表42:3Q23社保基金重仓持股市值占A股流通市值比重环比小幅增长

资料来源:Wind,中金公司研究部

图表43:社保基金重仓持股三季度各行业的增减持变化

注:所统计的仅限在二、三季度在上市公司十大股东出现社保基金的股票,与实际值可能存在误差;变动金额采用变动股数乘以股票季度均价

资料来源:Wind,中金公司研究部

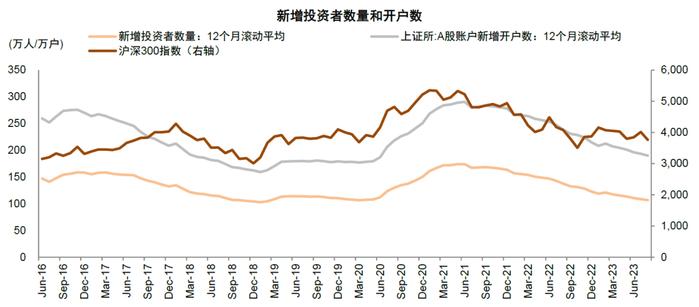

个人投资者:交易情绪整体仍偏弱,新增投资者数量有所回落

三季度新增投资者数量12个月滚动平均持续回落。赚钱效应偏弱影响下,投资者入市积极性有所下降,新增投资者数量及A股新增开户数12月滚动平均自3月以来持续下滑,8月回落至106.7万人/190.0万户(vs.2月120.9万人/212.5万户),反映市场交易情绪降温至较低水平。

图表44:投资者入市持续放缓,三季度以来新增投资者数量持续回落

注:数据截至2023年8月31日资料来源:Wind,中金公司研究部

近期资金动向总结和展望

A股资金面压力在9月后逐步好转,长线资金加仓,外资初步转为净流入。三季度受内外因素影响股市资金面承压,9月国内政策进一步加码以来逐步改善,其中三季度宽基ETF、险资贡献主要资金净流入,产业资本净减持得到明显控制,上市公司股票回购积极性抬升;北向资金由净流出刚刚转为净流入。

整体而言,我们认为需要关注以下亮点:1)股票ETF基金净流入成为市场资金面的新亮点,在前期资金面压力较大的背景下成为逆势流入的资金,对于当前相对偏弱的新发偏股型基金形成很好补充,近期汇金公司增持指数ETF,更是为市场注入流动性并提振信心。2)险资社保等长线资金逆势加仓,三季度虽然市场表现不佳,但是险资的股票和证券持股市值仍略有提升,社保基金重仓股市值占A股自由流通市值环比小幅提升至1.15%,而且近期社保基金会在2023境内投资管理人座谈会明确A股进入长期配置价值的窗口期,我们认为未来长线资金有望对市场带来较多流动性支持;3)资本市场新政见效,产业资本减持明显下降,9月以来产业资本减持规模较二季度明显得到控制,减持预案数量也明显回落,10月无新增减持预案,同时上市公司回购积极性有所提振,8月以来回购预案数量及回购规模较上半年明显回升。4)北向资金初步转为净流入,内外因素共同影响下,北向资金8月出现历史上幅度最大的净流出,近期在国内政策预期改善和海外美债利率回落的支持下,北向资金初步回流,未来回流幅度也较为值得关注。

市场显现积极变化,预期有望逐步改善。三季度资产价格并未反映国内经济的积极变化,投资者对政策有较高期待,同时前期海外美债利率上升也对国内资金面和情绪面也带来冲击。近期市场回调至关键关口后,估值所处位置已计入过于悲观预期,市场明显具备较好投资吸引力,且几方面正在发生积极变化:1)万亿元国债发行好于市场预期,中央金融工作会议也释放较多积极信号,四季度仍然是政策的关键窗口期;2)汇金持续增持四大行和指数ETF,为市场注入流动性有助于扭转资金面负反馈,同时社保基金等长线资金积极发声并抬升仓位水平,近期较多上市公司也密集发布回购和增持计划,反映重要投资者对于市场价值的认可;3)中美高层互动增多,改善投资者风险偏好;4)美国经济呈现降温迹象,美债利率从5%的高位快速回落,对人民币汇率及资金流向带来支持。向后看,我们认为在当前积极因素不断累积的背景下,市场预期有望逐步改善,对于后续表现不必过于谨慎,市场中期机会仍大于风险。配置层面,在政策预期和风险偏好改善背景下,我们认为前期超跌并且具备周期反转和景气上升的成长赛道有望阶段性相对跑赢,如科技硬件、医药和高端制造等,高股息资产中期具备配置价值但短期弹性或相对不足。

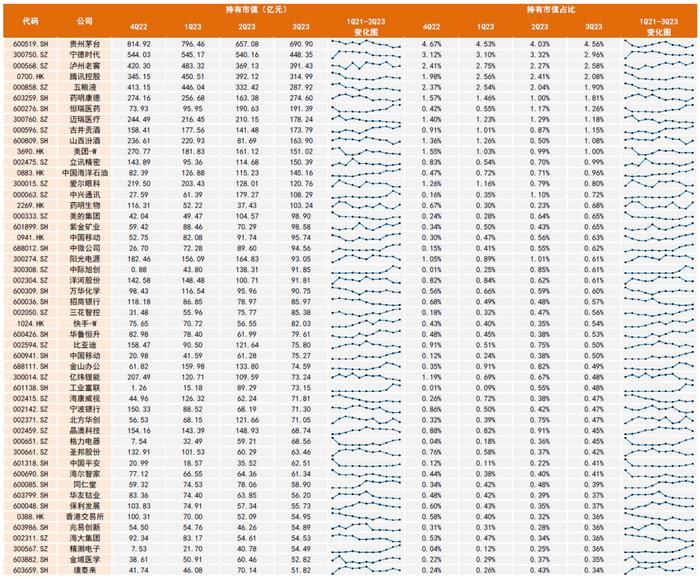

图表45:主动偏股型公募基金重仓前50个股及持仓变化

资料来源:Wind,中金公司研究部

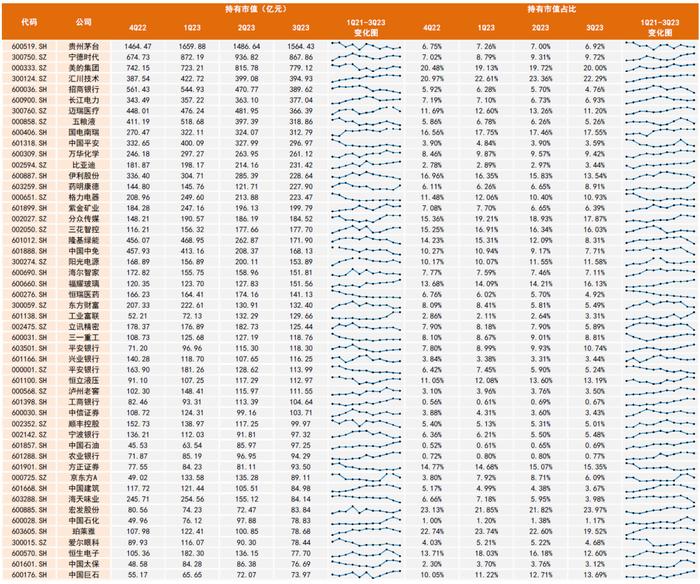

图表46:北向资金重仓前50个股及持仓变化

资料来源:Wind,中金公司研究部

[1]http://www.csrc.gov.cn/csrc/c100028/c7428483/content.shtml

[2]http://www.ssf.gov.cn/portal/hndt/hndt/webinfo/2023/10/1700063469889780.htm

本文摘自:2023年11月5日已经发布的《活跃资本市场系列研究:股市资金面好转》

黄凯松分析员SAC执证编号:S0080521070010SFCCERef:BRQ876

李求索分析员SAC执证编号:S0080513070004SFCCERef:BDO991

刘欣懿联系人SAC执证编号:S0080123070090