ARM无限好,只是估值太高!

昨日美股盘后,ARM公布了2025财年二季报,对应截止今年9月30日的季度业绩,数据超预期,但因下季度指引不及预期,盘后股价大跌5%:$ARMHoldingsLtd(ARM)$

单看二季度,无论是营收还是利润,ARM的表现都相当亮眼:

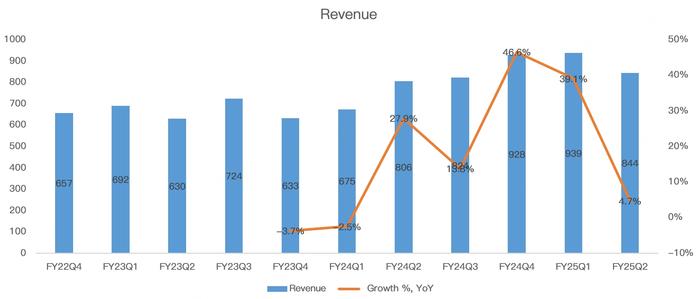

其中,二季度营收8.44亿,同比增长4.7%,超过分析师预期的8.1亿:

从增速上看,对比此前40%左右的成长性,二季度4.7%的增速似乎暴雷了。

但实际上,ARM作为芯片设计底层架构,收入主要来源于技术授权,加上规模较小,有时候碰上大单异动,当季数据就可能出现大幅波动。

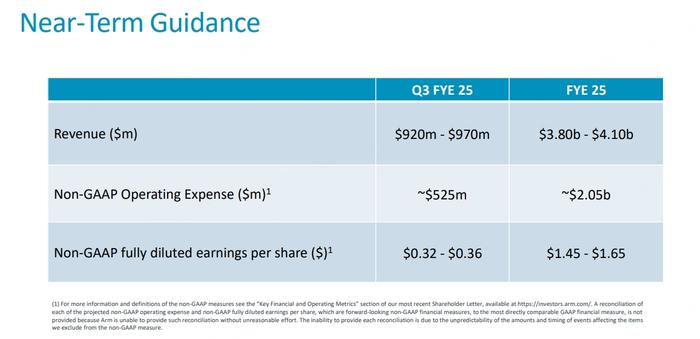

如果拉长时间看,ARM依然保持了稳定增长,比如管理层预计三季度营收在9.2-9.7亿美元之间,中值虽然低于分析师预期的9.5亿,但考虑到此前ARM业绩连续超预期,按照9.7指引上限算,ARM三季度营收增速有望达到17.7%。

除此之外,ARM维持了2025财年38-41亿的营收指引,取中值算,同比增长22.2%:

因此,抛开季度业绩波动,ARM前景可期!

其实,从基本面来看,ARM不缺成长,唯一值得商榷的就是估值,由于ARM现在收入规模小、研发投入大,因此利润并不好,若采用市销率估值计算,当下的倍数为42倍,比英伟达的35倍都要高:

虽说ARM的毛利率高达96%,远高于英伟达、新思科技等可比公司,但市销率估值确实夸张,尤其是现在依然在投入期,研发费用很难降低,利润释放仍需时日。

因此,当ARM财报稍有瑕疵时,股价往往跌幅较大。

不过,ARM做的生意实在是太好了,估值高也可以理解。

未来,ARM依然是绕不过去的半导体或AI巨头,发展潜力无限。

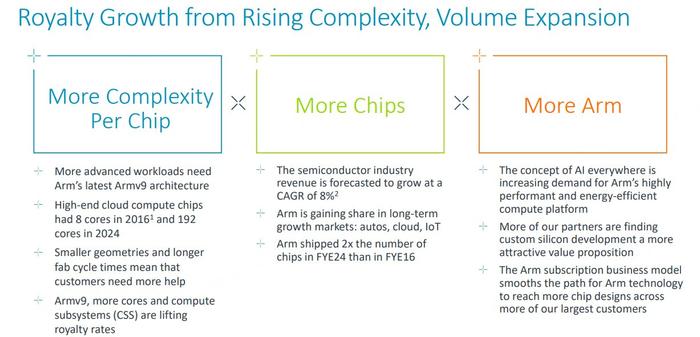

比如早年ARM架构主要应用在手机上,而现在,随着AI的出现,对电子产品的性能和功耗提出了较高的要求,传统的X86架构在应对上有所乏力,而ARM架构在这方面有一定的优势。

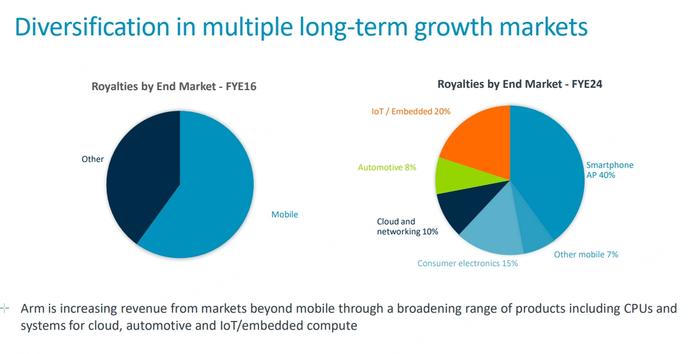

因此,ARM架构现在已经杀入服务器CPU、PC、IoT、汽车等多种行业,不再单一依赖手机行业:

除了应用领域拓展之外,随着AI对性能的要求提高,芯片复杂度也有所增加,对ARM的需求明显提升,实现了量价齐升:

比如ARM新推出的v9架构,客单价更高,如二季度手机出货量仅增长4%,但ARM来自手机端的专利费收入增速却高达40%!

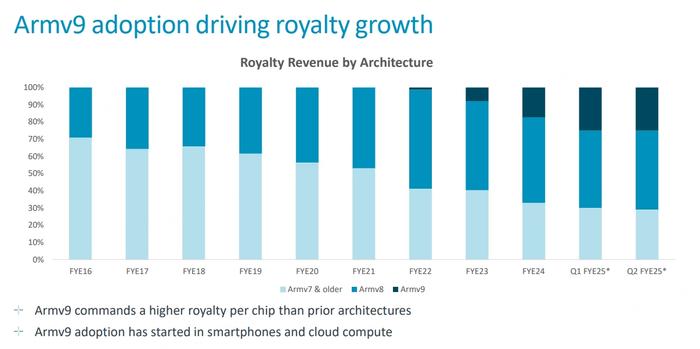

目前,v9架构逐季取代上一代的v8,占比达到25%,而去年同期仅10%:

由此来看,ARM的业绩上不封顶!

从ARM的合同价值来看,二季度同比增长13%,非常健康:

ARM基本面无忧,估值是高是低?只能看个人的选择了!