【中国银河宏观】出口大幅上行,进口动能趋弱 ——10月进出口数据解读

(来源:中国银河宏观)

·11月7日海关总署公布10月份进出口数据:10月份我国出口商品3090.6亿美元,增速为12.7%(前值2.4%)。进口2133.4亿美元,增速-2.3%(前值0.3%)。贸易顺差957.2亿美元(前值817.1亿美元)。

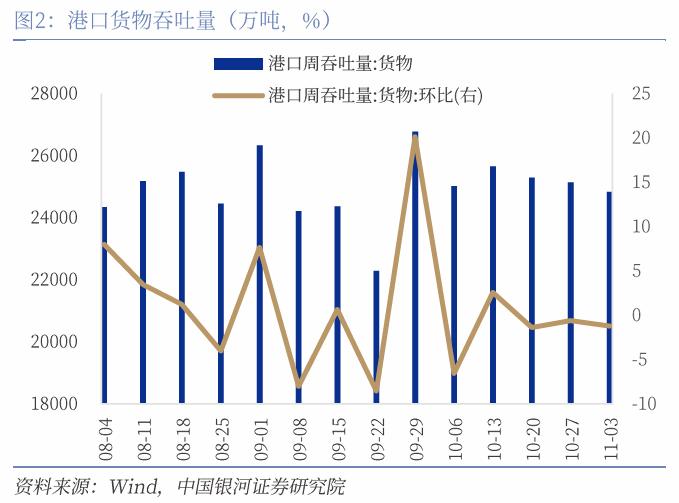

·10月份出口增速超预期上行,源于台风影响后置、外需边际修复以及低基数效应等因素影响:一是前期台风影响出货节奏后置。9月有多个台风影响我国沿海地区,对航运出货带来干扰,9月港口吞吐量环比下降0.3%,10月份港口吞吐量环比上行2%,一定程度反应了出口的台风后置效应;二是外需景气度边际修复。10月全球PMI指数小幅回升至49.4%(前值48.8%),其中美欧、越印墨等经济体PMI均有不同程度的改善。从全球消费电子周期来看,9月全球半导体销售增速达到23.2%(前值20.6%),自去年11月以来持续上行,亦指向外需仍具有一定韧性。三是出口商品单价下降带来商品竞争力提升。根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有14类,今年前九个月,除中成药、集成电路和船舶外,其余商品出口单价同比延续下降。四是低基数效应。去年10月份汽车罢工事件拖累美国PMI景气度大幅回落,叠加欧日制造业PMI延续低位徘徊,我国出口金额当月值为2742亿美元,录得去年除春节2月外的出口最低值,低基数一定程度上推高10月出口读数回升。

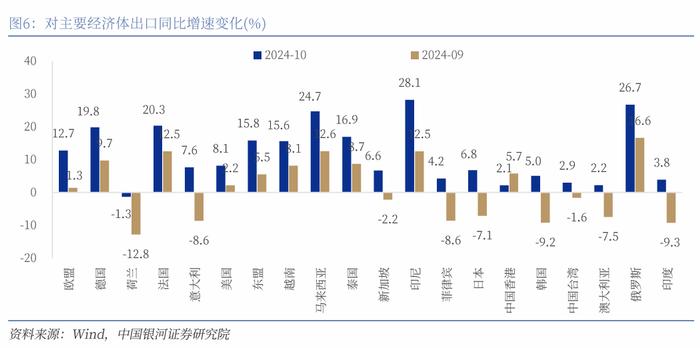

·对东盟美欧出口大幅改善,对俄出口加速上行:对欧出口增速大幅回升,同比12.7%(前值1.3%),主要受欧盟经济景气度边际改善拉动,10月份欧元区PMI指数为46%,较前值回升1个百分点。对美国出口增速亦有改善,出口同比增速为8.1%(前值2.2%)。对东盟出口增速回升至15.8%(前值5.5%),结束了连续四个月回落走势,10月份越南出口增速上行至10.1%(前值8.4%),一定程度上也对应着我国对越南出口增速的上行。对日本出口同比回升至6.8%(前值-7.1%),对韩国出口同比回升至5%(前值-9.2%);对俄罗斯出口增速上行至26.7%(前值16.6%)。

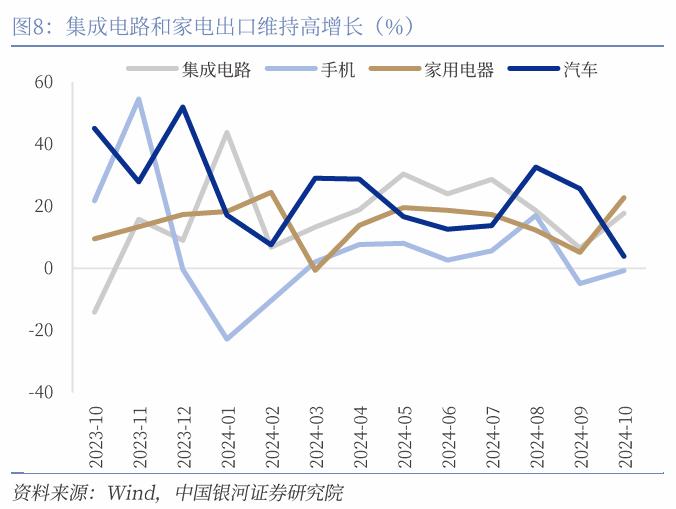

· 集成电路和家用电器出口维持高增:(1)机电产品、高技术产品和劳动密集型产品出口增速均有不同程度改善,其中机电产品出口增速13.7%(前值3%)、高新技术产品出口增速9.1%(前值-1.2%)、劳动密集型产品出口增速7.4%(前值-8.1%);(2)通用机械设备30.4%(前值2.9%)、家用电器22.8%(前值4.5%)、集成电路17.7%(前值6.3%)和汽车零配件出口增速14.7%(前值-2.2%)增速均有不同程度上行;汽车包括底盘出口增速3.9%(前值25.7%)和手机出口增速-0.7%(前值-5.2%),增速保持在低位运行;(3)劳动密集型产品中,除鞋靴外所有主要类别商品出口增速均由负转正。

·出口或将承压,全年增速预计在4.5%:10月份出口增速大幅上行,一定程度上受到前期台风的出货后置效应和低基数等因素影响。往后看,受到海外经济景气度低迷以及美国主动补库偏弱带来外需走低、价格因素继续形成拖累等因素影响,我国出口或将面临一定的下行压力。预计四季度出口增速在5.1%左右,较三季度6%有所下行,仍对经济增长提供支撑动能,全年出口增速约为4.5%。

一是海外经济景气度回落以及美国主动补库偏弱,未来外需或延续趋弱。全球制造业PMI自7月以来连续四个月荣枯线以下,10月韩国出口增速为4.6%(前值7.5%),反映全球外需存在一定下行压力,全球经济景气度延续下行或将对我国出口带来持续拖累。此外,8月美国库存总额同比增速2.4%,已连续8个月上升后有所回落,或映射美国补库仍受高利率压制,本轮补库动能或偏弱。10月美国失业率回落至4.1%,最新CPI同比增速为2.4%,劳动力和通胀数据进一步体现了美国经济的韧性,高利率压制美国主动补库动能形成拖累,其对进口需求的支撑或将有限。

二是价格因素对出口继续形成拖累。PPI同比增速领先出口价格增速1个季度左右,从领先指标来看,预计年内PPI上行动力依旧不足。首先,从货币供给来看,9月M2、M1同比增速分别为6.8%和-7.4%,当下货币供给增加对实体经济的传导效应相对有限,尤其是在总需求复苏乏力的背景下,货币政策的宽松效果未能显著推升工业品价格。其次,房地产销售及投资持续低迷,拖累了相关产业链条的需求,对工业产品价格的支撑作用减弱。近期一系列政策加码有望带动工业品价格回升,但供需矛盾将制约回升幅度。当前来看国内供需矛盾形势依旧严峻,地产和基建高频数据体现出国内需求仍相对疲软,10月房地产销售市场表现仍偏弱,30大中城市商品房成交面积同比下降10.4%。

风险提示:1.外需走弱的风险 2. 国内经济下行的风险3.贸易摩擦加剧的风险

正文

一、出口大幅上行,进口增速回落

10月份我国出口商品3090.6亿美元,增速为12.7%(前值2.4%),出口同比增速过去五年季节均值为3.2%,过去十年均值为2.4%。进口2133.4亿美元,增速-2.3%(前值0.3%),过去五年季节均值为4.2%。贸易顺差957.2亿美元(前值817.1亿美元)。

10月份出口增速超预期上行,源于台风影响后置、外需边际修复以及低基数效应等因素影响:一是前期台风影响出货节奏后置。9月有多个台风影响我国沿海地区,对航运出货带来干扰,9月港口吞吐量环比下降0.3%,10月份港口吞吐量环比上行2%,一定程度反应了出口的台风后置效应;二是外需景气度边际修复。10月全球PMI指数小幅回升至49.4%(前值48.8%),其中美欧、越印墨等经济体PMI均有不同程度的改善。从全球消费电子周期来看,9月全球半导体销售增速达到23.2%(前值20.6%),自去年11月以来持续上行,亦指向外需仍具有一定韧性。三是出口商品单价下降带来商品竞争力提升。根据海关总署贸易统计快讯计算单价的17个品类中,2023年单价下降的品类有14类,今年前九个月,除中成药、集成电路和船舶外,其余商品出口单价同比延续下降。四是低基数效应。去年10月份汽车罢工事件拖累美国PMI景气度大幅回落,叠加欧日制造业PMI延续低位徘徊,我国出口金额当月值为2742亿美元,录得去年除春节2月外的出口最低值,低基数一定程度上推高10月出口读数回升。

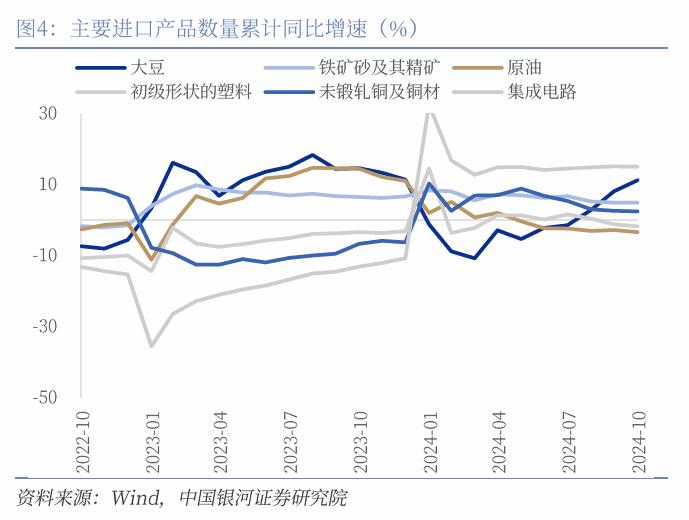

10月份进口同比增速为-2.3%(前值0.3%),过去五年均值为4.2%,过去十年均值为3%,环比增速为-3.9%,进口增速低于历史同期表现主要源于内需疲软。10月国内局部地区受台风、高温、霜冻等恶劣天气影响,工地施工受阻,建筑业商务活动PMI为50.4%,较上月下降0.3个百分点,拖累国内工业品需求改善。10月份进口增速继续回落,部分商品进口数量有所拖累,汽车(进口数量同比增速-45%)、钢材(-20%)以及原油(-8.7%)。此外,粮食(进口数量同比增速2.6%)、天然及合成橡胶(4.6%)、医药材(6.1%)、集成电路(14.3%)、煤及褐煤(28.5%)为进口带来支撑。

二、对东盟美欧出口大幅改善,对俄出口加速上行

10月对欧出口增速大幅回升,同比12.7%(前值1.3%),拉动出口增速1.79个百分点,较前月上升1.61个百分点,是本月出口拉动环比变动下降最大的项,主要受欧盟经济景气度边际改善拉动,10月份欧元区PMI指数为46%,较前值回升1个百分点。对美国出口增速亦有改善,出口同比增速为8.1%(前值2.2%),贡献出口增速1.27个百分点,较上月上升了0.95个百分点。根据中国物流与采购联合会航空物流分会的统计数据,10月份全国新增了18条国际货运航线,其中北美航线有3条,新航线的开设一定程度上推动了中国出口美国的航运量增长。

对东盟出口增速回升至15.8%(前值5.5%),结束了连续四个月回落走势,贡献出口增速达到2.4%,较9月上升1.6个百分点。其中对印尼、马来西亚、泰国和越南出口增速分别达为28.1%、24.7%、16.9%和15.6%,10月份越南出口增速上行至10.1%(前值8.4%),一定程度上也对应着我国对越南出口增速的上行。对新加坡和菲律宾出口增速转正至6.7%(前值-2.2%)和4.2%(前值-8.6%),对东盟主要经济体出口增速相较前值均有不同程度的改善。

10月,对日本出口同比回升至6.8%(前值-7.1%),对韩国出口同比回升至5%(前值-9.2%);对印度出口同比回升至3.8%(前值-9.3%),拉动出口增速0.13%(前值-0.35%);对俄罗斯出口增速上行至26.7%(前值16.6%),拉升出口0.84%(前值0.53%);对中国香港的出口增速为2.1%(前值5.7%),对港出口在经历了二季度高增长之后持续放缓;对中国台湾的出口增速为2.9%(前值-1.6%)。

三、集成电路和家用电器出口维持高增

10月机电产品、高技术产品和劳动密集型产品出口增速均有不同程度改善,其中机电产品出口增速13.7%(前值3%)、高新技术产品出口增速9.1%(前值-1.2%)、劳动密集型产品出口增速7.4%(前值-8.1%)。

机电产品出口同比增长13.7%,其中通用机械设备30.4%(前值2.9%)、家用电器22.8%(前值4.5%)、集成电路17.7%(前值6.3%)和汽车零配件出口增速14.7%(前值-2.2%)增速均有不同程度上行;汽车包括底盘出口增速3.9%(前值25.7%)和手机出口增速-0.7%(前值-5.2%),增速保持在低位运行。当前全球半导体电子消费处于四年周期的上行期,9月全球半导体销售增速23.2%(前值20.6%),后续我国集成电路、手机等产品出口亦有望维持一定韧性。

劳动密集型产品中,除鞋靴外所有主要类别商品出口增速均由负转正。纺织15.7%(前值-3.4%)、塑料8.6%(前值-8.5%)、服装6.8%(前值-7.1%)、家具2.5%(前值-12.3%)、鞋靴-1.6%(前值-14.1%)、玩具3.1%(前值-8%)和箱包0.4%(前值-15.8%)。

四、出口或将承压,全年增速预计在4.5%

10月份出口增速大幅上行,一定程度上受到前期台风的出货后置效应和低基数等因素影响。往后看,受到海外经济景气度低迷以及美国主动补库偏弱带来外需走低、价格因素继续形成拖累等因素影响,我国出口或将面临一定的下行压力。预计四季度出口增速在5.1%左右,较三季度6%有所下行,仍对经济增长提供支撑动能,全年出口增速约为4.5%。

一是海外经济景气度回落以及美国主动补库偏弱,未来外需或延续趋弱。全球制造业PMI自7月以来连续四个月荣枯线以下,10月韩国出口增速为4.6%(前值7.5%),反映全球外需存在一定下行压力,全球经济景气度延续下行或将对我国出口带来持续拖累。此外,8月美国库存总额同比增速2.4%,已连续8个月上升后有所回落,或映射美国补库仍受高利率压制,本轮补库动能或偏弱。10月美国失业率回落至4.1%,最新CPI同比增速为2.4%,劳动力和通胀数据进一步体现了美国经济的韧性,高利率压制美国主动补库动能形成拖累,其对进口需求的支撑或将有限。

二是价格因素对出口继续形成拖累。PPI同比增速领先出口价格增速1个季度左右,从领先指标来看,预计年内PPI上行动力依旧不足。首先,从货币供给来看,9月M2、M1同比增速分别为6.8%和-7.4%,当下货币供给增加对实体经济的传导效应相对有限,尤其是在总需求复苏乏力的背景下,货币政策的宽松效果未能显著推升工业品价格。其次,房地产销售及投资持续低迷,拖累了相关产业链条的需求,对工业产品价格的支撑作用减弱。近期一系列政策加码有望带动工业品价格回升,但供需矛盾将制约回升幅度。当前来看国内供需矛盾形势依旧严峻,地产和基建高频数据体现出国内需求仍相对疲软,10月房地产销售市场表现仍偏弱,30大中城市商品房成交面积同比下降10.4%。

五、风险提示

外需走弱的风险;国内经济增速超预期下行的风险;贸易摩擦加剧的风险。

本文摘自:中国银河证券2024年11月7日发布的研究报告《出口大幅上行,进口动能趋弱——10月进出口数据解读》

分析师:张迪S0130524060001

分析师:吕雷S0130524080002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。