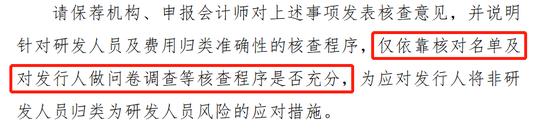

注册阶段被关注,中介机构仅依靠名单核对、问卷调查对发行人的研发人员身份认定进行检查!

来源:梧桐树下V

2021年6月21日,福特科提交的科创板IPO被正式受理,时隔仅半年时间就顺利过会,发行人在提交注册后尚处于注册阶段,状态显示为“进一步问询中”。截至目前,福特科在注册阶段接受了一轮问询,共涉及两个问题,本次主要将其研发人员比例及费用的问题进行分享。

福特科是专业从事精密光学元组件、精密光学镜头的研发、生产和销售的高新技术企业,致力于为客户提供一站式光学解决方案。

报告期内,发行人的营业收入为3.84亿元、4.21亿元、3.85亿元、2.19亿元,2019年、2020年增幅为9.64%、-8.55%;扣非归母净利润为0.43亿元、0.35亿元、0.38亿元、0.25亿元,2019年、2020年增幅为-18.60%、8.57%。

发行人选择的具体上市标准为:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

一、研发费用中的工资占比超五成,研发人员中过半为大专及以下学历,研发投入“含金量”被质疑

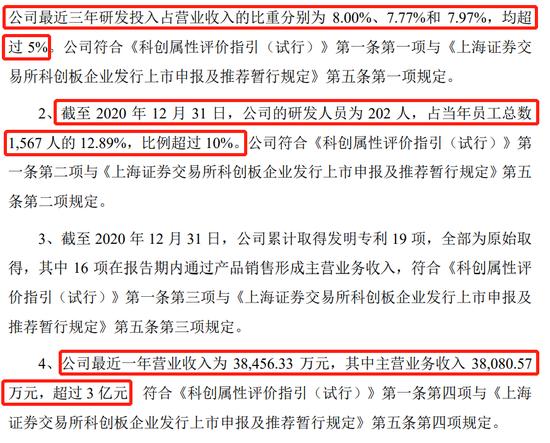

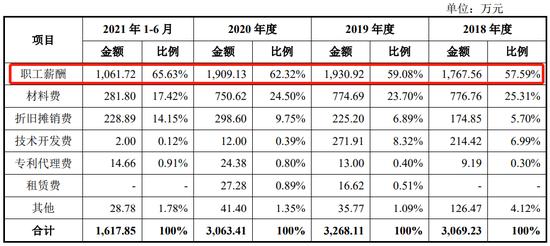

报告期内,发行人的研发费用分别为3,069.23万元、3,268.11万元、3,063.41万元和1,617.85万元,研发费用占当期营业收入的比例分别为8.00%、7.77%、7.97%和7.40%。其中,职工薪酬占研发费用的比重也持续上涨,分别为57.59%、59.08%、62.32%、65.63%。

发行人的研发人员包括专职研发人员和兼职研发人员,其中,专职研发人员为在公司设立研发中心任职的员工,兼职研发人员以一般兼职研发人员为主,以研发部门下发的派工单作为指令,派工单上记录参与研发活动工时。

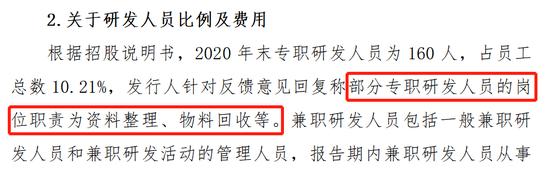

截至2020年12月31日,发行人在册专职研发人员为160人,占公司员工总数的10.21%,公司兼职研发人员为42人,专职及兼职研发人员合计202人,占公司员工总数的比例为12.89%。

发行人称专职研发人员不从事非研发活动,从描述上来看,专职研发人员理应为更有“含金量”,但发行人在描述专职研发人员的工作职责时,部分研发部门还存在研发人员专门负责研发物料的管理、试验用物料的准备、物料的回收管理;研发项目的资料、数据收集整理、归档等。这着实是让其“含金量”打了折扣。

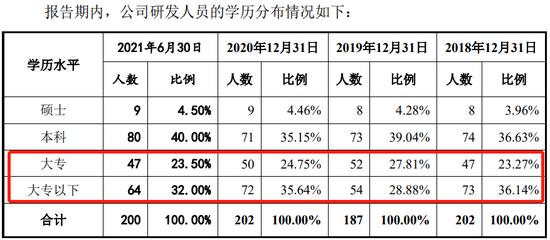

值得注意的是,发行人研发人员的学历整体较低,硕士人数极少,研发人员更是以大专及以下学历为主。

从人数分布来看,大专及大专及以下学历的人数远超兼职研发人员人数,也就是说,除去兼职研发人员,专职研发人员也一定有大专及大专及以下学历的人在了。

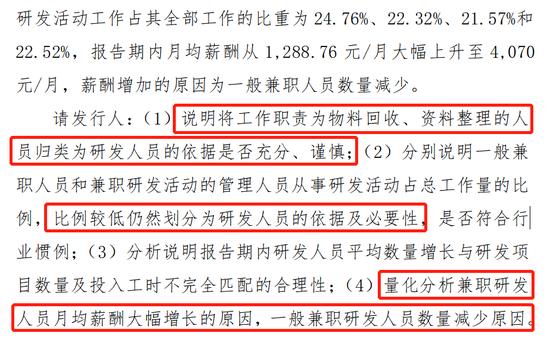

从下图可以看出,专职研发人员的平均月薪维持在1万元左右,兼职研发人员计入研发费用的平均月薪也从1200余元增至4000余元。其中,发行人对兼职研发人员薪酬增加的原因解释为一般兼职人员数量减少,这个答案显然没有得到监管的认可。毕竟,高额研发薪酬对大专及以下学历的人来说是好事,对冲击研发费用指标的企业来说也一定是件喜事。

报告期内,兼职研发人员从事研发活动工作占其全部工作的比重为24.76%、22.32%、21.57%和22.52%,其中,发行人的一般兼职研发人员计入研发费用的工资薪酬总额分别为101.22万元、63.87万元、35.02万元和2.64万元,占研发费用工资薪酬比例分别为5.73%、3.31%、1.83%和0.25%,整体金额和占比较低。监管部门对发行人兼职研发人员占比低仍划分为研发人员的必要性也提出了质疑。

二、中介机构仅依靠名单核对、问卷调查对发行人的研发人员身份认定进行检查

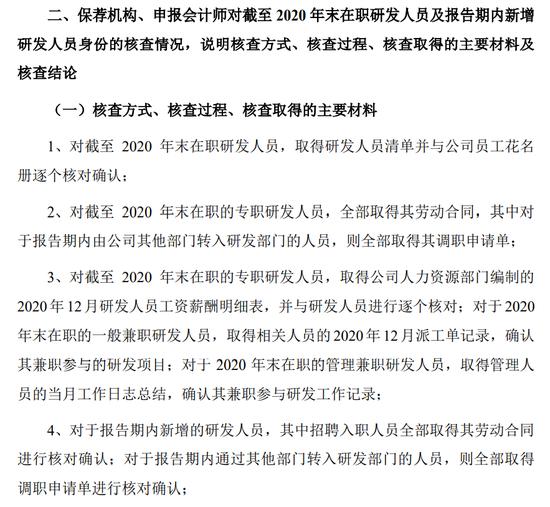

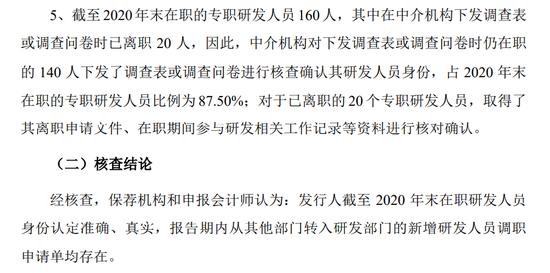

报告期内,公司研发人员持续发生变动。中介机构在对截至2020年12月31日在册的160名专职研发人员下发调查表或调查问卷时,由于公司研发人员持续发生变动,其中20名在中介机构下发调查表时已在2021年上半年开始陆续从公司离职,因此中介机构只对仍在职的属于2020年12月31日的140名专职研发人员(占在册人数160人的87.50%)和2021年上半年新增的25名专职研发人员下发调查表或调查问卷,公司向中介机构提供了该20名研发人员的离职有关文件资料和在职期间参与研发相关工作记录。该20名研发人员中4人在2018年之前入职、3人在2018年入职、6人在2019年入职、7人在2020年入职。

针对发行人对研发人员身份认定是否真实、准确,中介机构仅依靠名单核对及发放问卷调查等来检查。这种核查手段对被提问者的道德约束力较高,尤其是当被提问者已经被公司划分为研发人员的情况下,员工如果承认自己不应划分为研发人员,恐怕其饭碗也难保。显然,这类证据的说服力很低。

就连监管部门也追问中介机构将如何应对发行人将非研发人员归类为研发人员风险。

三、多个指标为踩线通过,发行人的科创属性较低

此外,发行人在论述其符合科创属性相关要求时,部分指标满足情况与标准数值相差较小,几乎是踩线通过,这也说明了其科创属性确实是没有那么硬。