年收入12万以下免个税 ?

老板:“二会计,我看新闻,2023年个税汇算文件发布了,是不是收入没超12万就不交税哇?”

“老板,不是这个意思哦,是年收入不超12万,不论补税金额多少,都是不需要再补的意思,不是不交税哦”,二会计认真的回复道。

“那还不是不交税嘛”

“老板,我们平时取得这工资薪金等四项综合所得收入时,先由支付方(即扣缴义务人)依税法规定按月或者按次预扣预缴税款。

年度终了,纳税人需要将上述四项所得的全年收入和可以扣除的费用进行汇总,收入减去费用后,适用3%—45%的综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款。

如果你全年综合所得收入未超12万,就算你年度有补缴税款,你也不用再汇算去补这部分了,国家给你免了。

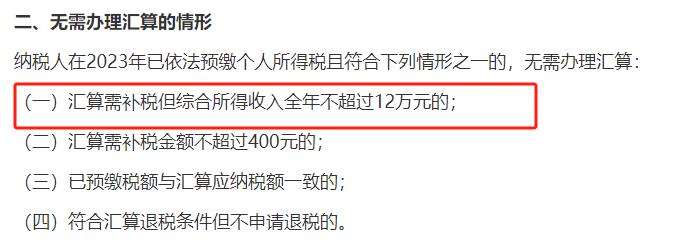

它不是说你就不交税,你前面每个月领工资时候,公司给你代扣的也不会退你的。

二会计感觉自己解释的还行。

老板:“哦,原来是这样,也就是之前如果预扣预缴的是不退的,只是说全年算下来还需要补税的话,这部分才不用汇算补了。那你这样说,平时我还扣个啥,等到全年再算,收入未超过12万,全年就算要补180也全免了?”老板得意的反问道。

“不愧为老板,脑袋就是转的快,但是你平时不预扣预缴肯定不行啊,首先它不符合个人所得税法规定,其次人家也有限制,居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形的话,是不能适用豁免汇算的,也就是说你平时发放不扣税,纳税人还得补。”

老板:“那说个屁啊,平时收入都是累算,都算对的,都扣够了,还能补个啥税?这个规定不是画蛇添足吗?

还有,我平时没扣对算不算未依法预扣预缴税款呢?我依法扣了啊,但是算错了啊,没扣对啊”

“这这这,老板我们可是严格扣个税,咋可能扣不对呢?如果扣不对,故意少扣或者不扣,我个人觉得还是算未依法预扣预缴。

还有人家这个规定也不是画蛇添足,可能主要也不是仅仅针对单一收入来源的,对于有多处收入,合并一起后导致年适用税率跳档需要补税的,还是很有优势的政策哦。

你比如一个员工在我们公司每年有5万工资薪金收入,如果没有扣除项目,他全年预扣个税是0,应纳税所得额是负数「5万-6万=-1万」,同时他在A公司也有5万工资薪金收入,A公司预扣个税也是0,应纳税所得额是负数「5万-6万=-1万」,但是他全年个人汇总收入10万,应该缴纳个税(10万-6万)=4万,4万*10%-2520=1480。

本身他需要补1480的个税,但是因为他收入未超12万不用做汇算清缴补税,所以就节约了。

老板:“哦,你这样一举例我就明白了,那是不是你可以通过这个汇算给我看看我公司那些吃里扒外,在外面搞外快的?你到时候给我汇总一下”

“老板,你这什么脑回路哦,别人现在都是自己通过APP自行汇算,我才不晓得呢。